Enthüllung von 3 chinesischen Wachstumsunternehmen mit bis zu 36% Insider-Beteiligung

Rezensiert von Simply Wall St

Während die globalen Märkte unterschiedliche Trends erleben, stellen die gemischten wirtschaftlichen Signale Chinas - mit einem bemerkenswerten Rückgang der Immobilienpreise, aber einem Anstieg der Einzelhandelsumsätze - ein komplexes Umfeld für Anleger dar. In einem solchen Umfeld kann das Verständnis der Nuancen von Wachstumsunternehmen mit hohem Insideranteil wertvolle Einblicke in die potenzielle Widerstandsfähigkeit und langfristige Wertschöpfung bieten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in China

| Name | Insider-Beteiligung | Ertragswachstum |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Ningbo Deye Technologie Gruppe (SHSE:605117) | 24.8% | 28.5% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Eoptolink Technologie (SZSE:300502) | 26.7% | 39.1% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 14.9% | 75.9% |

| UTour-Gruppe (SZSE:002707) | 24% | 33.1% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

Nanjing Vazyme BiotechLtd (SHSE:688105)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Nanjing Vazyme Biotech Ltd (Ticker: SHSE:688105) ist auf Technologielösungen für Biowissenschaften, Biomedizin und In-vitro-Diagnostik spezialisiert und hat eine Marktkapitalisierung von 7,79 Milliarden CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich mit Technologielösungen in den Bereichen Biowissenschaften, Biomedizin und In-vitro-Diagnostik.

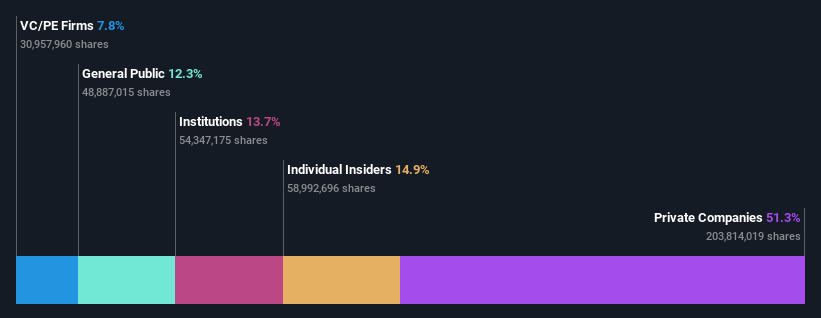

Insider-Besitz: 14.9%

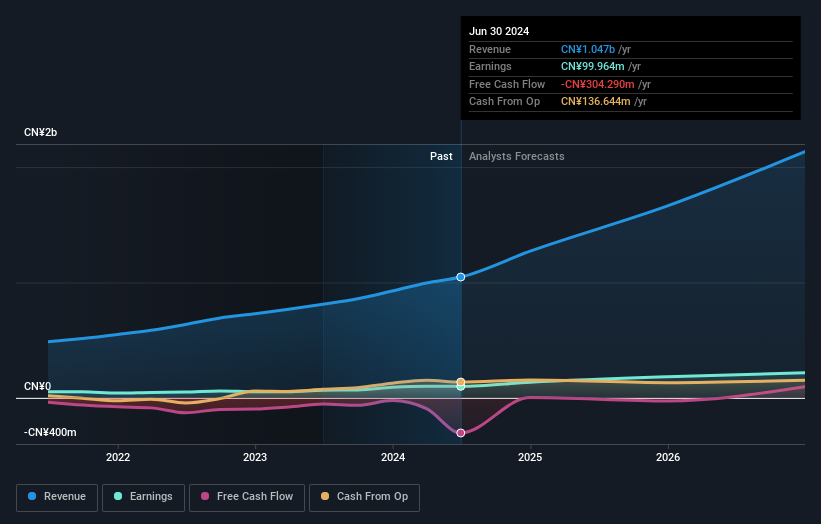

Nanjing Vazyme Biotech Ltd, ein Akteur im Bereich der Oligonukleotid-Therapeutika, zeigt mit seinem hohen prognostizierten Umsatzwachstum von 25,6 % pro Jahr ein robustes Potenzial, das deutlich über dem chinesischen Marktdurchschnitt liegt. Mit einem Nettogewinn von 5,22 Mio. CNY nach einem früheren Verlust und einem konstanten Umsatz von 301,57 Mio. CNY hat das Unternehmen kürzlich wieder die Gewinnzone erreicht und zeigt damit eine vielversprechende finanzielle Erholung. Der kürzliche Ausschluss des Unternehmens aus dem Shanghai Stock Exchange Health Care Sector Index könnte sich jedoch negativ auf die Wahrnehmung der Anleger auswirken.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Performance von Nanjing Vazyme BiotechLtd zu erhalten.

- Unser Bewertungsbericht hier deutet darauf hin, dass Nanjing Vazyme BiotechLtd überbewertet sein könnte.

SWS Hemodialysis Care (SHSE:688410)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: SWS Hemodialysis Care Co., Ltd. ist ein weltweit tätiges Unternehmen, das integrierte Blutreinigungslösungen für Patienten mit Nierenversagen und schwerkranke Patienten anbietet und eine Marktkapitalisierung von rund 4,41 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch die Bereitstellung integrierter Blutreinigungslösungen für Patienten mit Nierenversagen und schwerkranke Patienten auf der ganzen Welt.

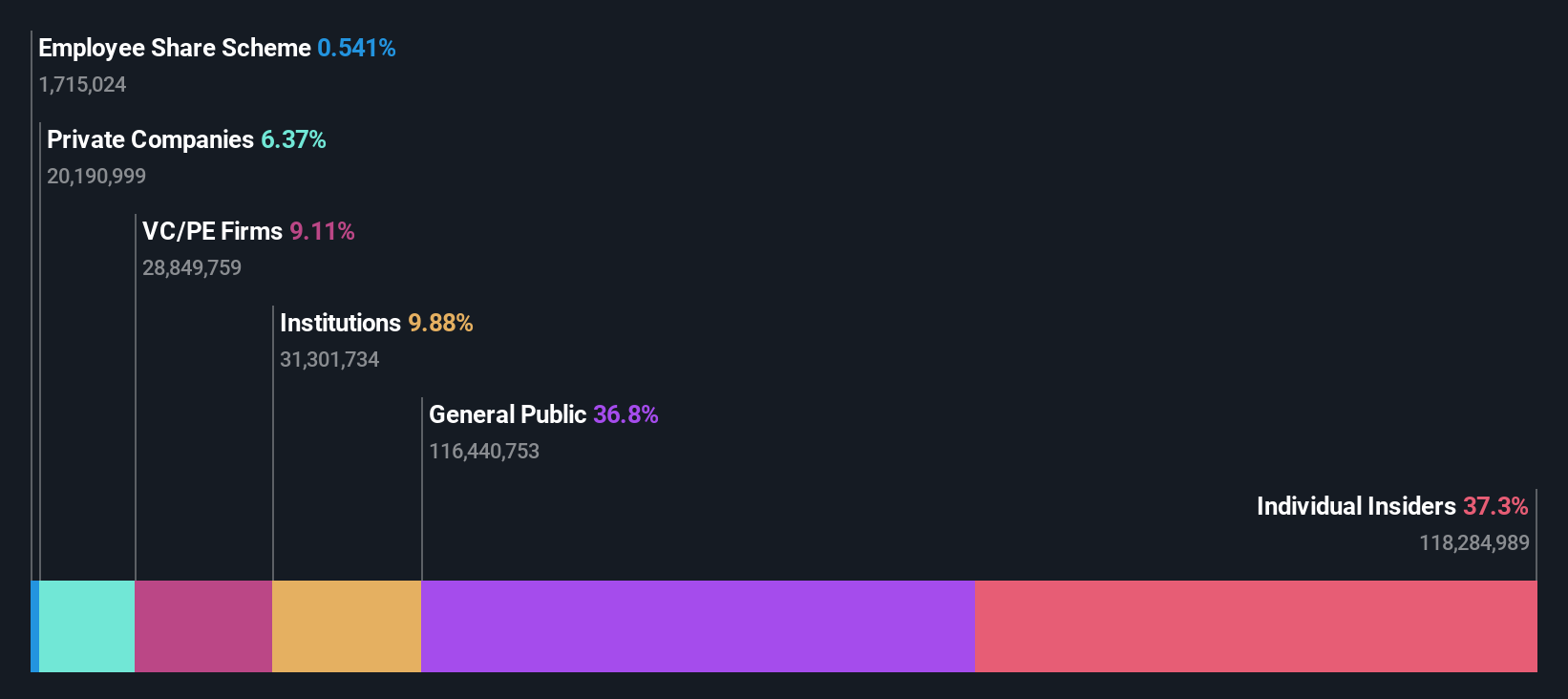

Insider-Beteiligung: 36.6%

SWS Hemodialysis Care, ein wachstumsorientiertes Unternehmen in China mit hohem Insideranteil, meldete kürzlich einen Rückgang der Gewinne und Einnahmen im ersten Quartal im Vergleich zum Vorjahr, was eine große Herausforderung darstellt. Das vom Unternehmen prognostizierte jährliche Gewinnwachstum von 35,6 % und der Umsatzanstieg von 37,2 % pro Jahr übertreffen jedoch die Markterwartungen deutlich. Trotz der jüngsten Rückschläge, einschließlich eines erheblichen Rückgangs des Nettogewinns und des unverwässerten Gewinns je Aktie, betreibt SWS Hemodialysis Care ein aktives Kapitalmanagement durch strategische Aktienrückkäufe in Höhe von insgesamt 30,1 Millionen CNY.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von SWS Hemodialysis Care, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Die Analyse in unserem SWS Hemodialysis Care Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Guangzhou Jinzhong Auto Parts Manufacturing (SZSE:301133)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Guangzhou Jinzhong Auto Parts Manufacturing Co., Ltd. ist ein auf die Herstellung von Automobilteilen spezialisiertes Unternehmen mit einer Marktkapitalisierung von rund 2,18 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von ca. 995,99 Mio. CN¥, hauptsächlich im Bereich der Innen- und Außenverkleidung von Kraftfahrzeugen.

Insider-Besitz: 16%

Guangzhou Jinzhong Auto Parts Manufacturing, ein chinesisches Wachstumsunternehmen mit hohem Insideranteil, hat eine beeindruckende finanzielle Leistung gezeigt, mit einem Gewinn- und Umsatzwachstum von 86,4% im vergangenen Jahr. Die Zukunft des Unternehmens sieht vielversprechend aus, da die prognostizierten jährlichen Gewinn- und Umsatzwachstumsraten von 27 % bzw. 27,2 % jeweils über dem Marktdurchschnitt liegen. Trotz dieses starken Wachstumskurses und einer kürzlich erfolgten Dividendenerhöhung wird die Aktie 52,7 % unter ihrem geschätzten fairen Wert gehandelt, was Anlass zur Besorgnis über die Richtigkeit der Marktbewertung oder die Wahrnehmung der Anleger geben könnte.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Guangzhou Jinzhong Auto Parts Manufacturing zu verstehen.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Guangzhou Jinzhong Auto Parts Manufacturing zu pessimistisch sein.

Nächste Schritte

- Informieren Sie sich hier über unseren vollständigen Katalog von 366 schnell wachsenden chinesischen Unternehmen mit hohem Insider-Anteil.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten, wo wir es Anlegern wie Ihnen leicht machen, informiert und proaktiv zu bleiben.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Guangzhou Jinzhong Auto Parts Manufacturing unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.