Die Top-Wachstumsunternehmen mit hoher Insiderbeteiligung an der SIX Swiss Exchange im Juni 2024

Rezensiert von Simply Wall St

Der Schweizer Markt hat in letzter Zeit einen Abschwung erlebt, der durch politische Spannungen in Europa und anhaltende Unsicherheiten bei den Zinssätzen beeinflusst wurde. In diesem schwierigen Umfeld können Unternehmen mit hohem Insideranteil an der SIX Swiss Exchange ein einzigartiges Widerstands- und Wachstumspotenzial bieten, da die beträchtlichen Kapitalbeteiligungen der Insider ihre Interessen oft eng mit denen der Aktionäre abstimmen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.4% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 21.2% |

| Straumann Holding (SWX:STMN) | 32.7% | 21% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 14.3% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 9.9% |

| Partners Group Holding (SWX:PGHN) | 17.1% | 13.7% |

| SHL Telemedicine (SWX:SHLTN) | 17.9% | 96.2% |

| Sensirion Holding (SWX:SENS) | 20.7% | 78.3% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Arbonia (SWX:ARBN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Arbonia AG ist ein Unternehmen, das Baukomponenten in der Schweiz, Deutschland und anderen internationalen Märkten liefert, mit einer Marktkapitalisierung von ca. CHF 0,90 Milliarden.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Segment Türen, das Sanitäreinrichtungen umfasst und 501,56 Mio. CHF beiträgt.

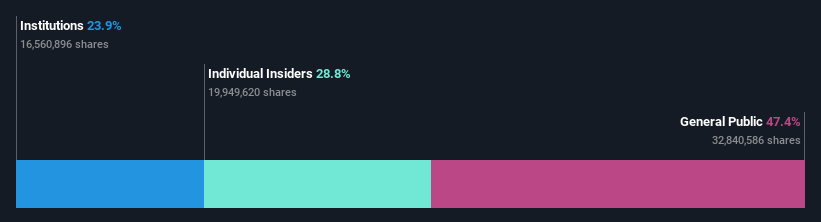

Insider-Beteiligung: 28,8%

Arbonia ist für ein bedeutendes Wachstum bereit, mit einer erwarteten jährlichen Gewinnsteigerung von 100,06%. Obwohl das Umsatzwachstum mit 9 % pro Jahr unter der wachstumsstarken Benchmark von 20 % liegt, übertrifft es immer noch den Durchschnitt des Schweizer Marktes von 4,4 %. Allerdings ist die prognostizierte Eigenkapitalrendite von Arbonia in drei Jahren mit 3,8 % niedrig, was auf potenzielle Herausforderungen bei der Generierung von Shareholder Value im Verhältnis zum investierten Kapital hindeutet. Bemerkenswert ist, dass es in den letzten drei Monaten keine nennenswerten Insiderkäufe oder -verkäufe gab.

- Navigieren Sie durch die Feinheiten von Arbonia mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser von Experten erstellter Bewertungsbericht deutet darauf hin, dass der Aktienkurs von Arbonia zu hoch sein könnte.

COLTENE Holding (SWX:CLTN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: COLTENE Holding AG ist ein Unternehmen, das Einwegartikel, Werkzeuge und Geräte für Zahnärzte und Dentallabors weltweit entwickelt, herstellt und vertreibt und eine Marktkapitalisierung von CHF 301,16 Millionen aufweist.

Operative Tätigkeit: Der Umsatz von COLTENE mit Einwegartikeln, Werkzeugen und Geräten für Zahnärzte betrug insgesamt CHF 242,73 Millionen.

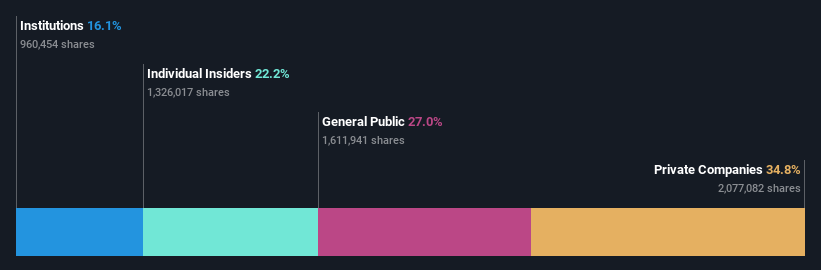

Insider-Besitz: 22,2%

Die COLTENE Holding hat ein gemischtes Potenzial als Wachstumsunternehmen mit hohem Insideranteil in der Schweiz. Das erwartete jährliche Gewinnwachstum von 20,86% übertrifft die Schweizer Marktprognose von 8,3%. Das Umsatzwachstum ist jedoch mit 2,8% pro Jahr bescheiden und liegt unter dem Schweizer Marktdurchschnitt von 4,4%. Die Eigenkapitalrendite von COLTENE dürfte in drei Jahren bei 22,1% liegen. Allerdings sind die aktuellen Gewinnmargen im Vergleich zum Vorjahr gesunken und die Dividendenabdeckung ist schwach.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance der COLTENE Holding zu erhalten.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs der COLTENE Holding recht moderat sein könnte.

VAT-Gruppe (SWX:VACN)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die VAT Group AG ist ein Schweizer Unternehmen, das sich auf die Entwicklung, Herstellung und den weltweiten Vertrieb von Vakuumventilen, Multiventil-Einheiten, Vakuummodulen und kantengeschweißten Metallbälgen spezialisiert hat und eine Marktkapitalisierung von ca. 14,91 Milliarden CHF aufweist.

Geschäftstätigkeit: Der Umsatz der VAT Group stammt hauptsächlich aus dem Segment Ventile, das 782,74 Mio. CHF erwirtschaftete, und dem Segment Global Service, das 172,87 Mio. CHF beitrug.

Insider-Beteiligung: 10.2%

Die VAT Group AG ist für ein robustes Wachstum positioniert, denn es wird erwartet, dass die Gewinne jährlich um 21,17% steigen und damit den Schweizer Markt von 8,3% übertreffen. Obwohl das Umsatzwachstum mit 15,5 % pro Jahr nicht die wachstumsstarke Benchmark von 20 % erreicht, liegt es immer noch über dem Schweizer Marktdurchschnitt von 4,4 %. Die prognostizierte Eigenkapitalrendite des Unternehmens ist mit 39,1 % in drei Jahren beeindruckend, leidet aber unter einem sehr volatilen Aktienkurs und es fehlen die jüngsten Insiderhandelsdaten, die das anhaltende Vertrauen der Insider bestätigen.

- Werfen Sie einen genaueren Blick auf das Potenzial von VAT Group in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien der VAT Group mit einem Aufschlag gehandelt werden.

Machen Sie es möglich

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende Unternehmen mit hohem Insideranteil an der SIX Swiss Exchange hat 13 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten erstellte Liste von 16 schnell wachsenden Unternehmen mit hohem Insideranteil an der SIX Swiss Exchange zu entdecken.

- Sind Sie Aktionär bei einem oder mehreren dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob COLTENE Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.