TSX-Wachstumsunternehmen mit hohem Insider-Besitz und Gewinnwachstum von bis zu 51

Rezensiert von Simply Wall St

Im vergangenen Jahr hat sich der kanadische Markt mit einem Anstieg von 8,0 % als widerstandsfähig erwiesen, obwohl er in den letzten sieben Tagen um 2,6 % gefallen ist. In diesem Zusammenhang erweisen sich Wachstumsunternehmen mit hohem Insideranteil als besonders attraktiv, vor allem solche, die ein robustes Gewinnwachstum von bis zu 51 % aufweisen, was gut mit dem erwarteten jährlichen Gewinnanstieg von 15 % des Gesamtmarktes übereinstimmt.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.7% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.2% |

| Aritzia (TSX:ATZ) | 19% | 51.2% |

| ROK Ressourcen (TSXV:ROK) | 16.6% | 159.6% |

| Aya Gold & Silber (TSX:AYA) | 10.2% | 51.6% |

| Silber X Bergbau (TSXV:AGX) | 14.2% | 144.2% |

| Ivanhoe Minen (TSX:IVN) | 13% | 65.5% |

| Artemis Gold (TSXV:ARTG) | 31.8% | 48.8% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

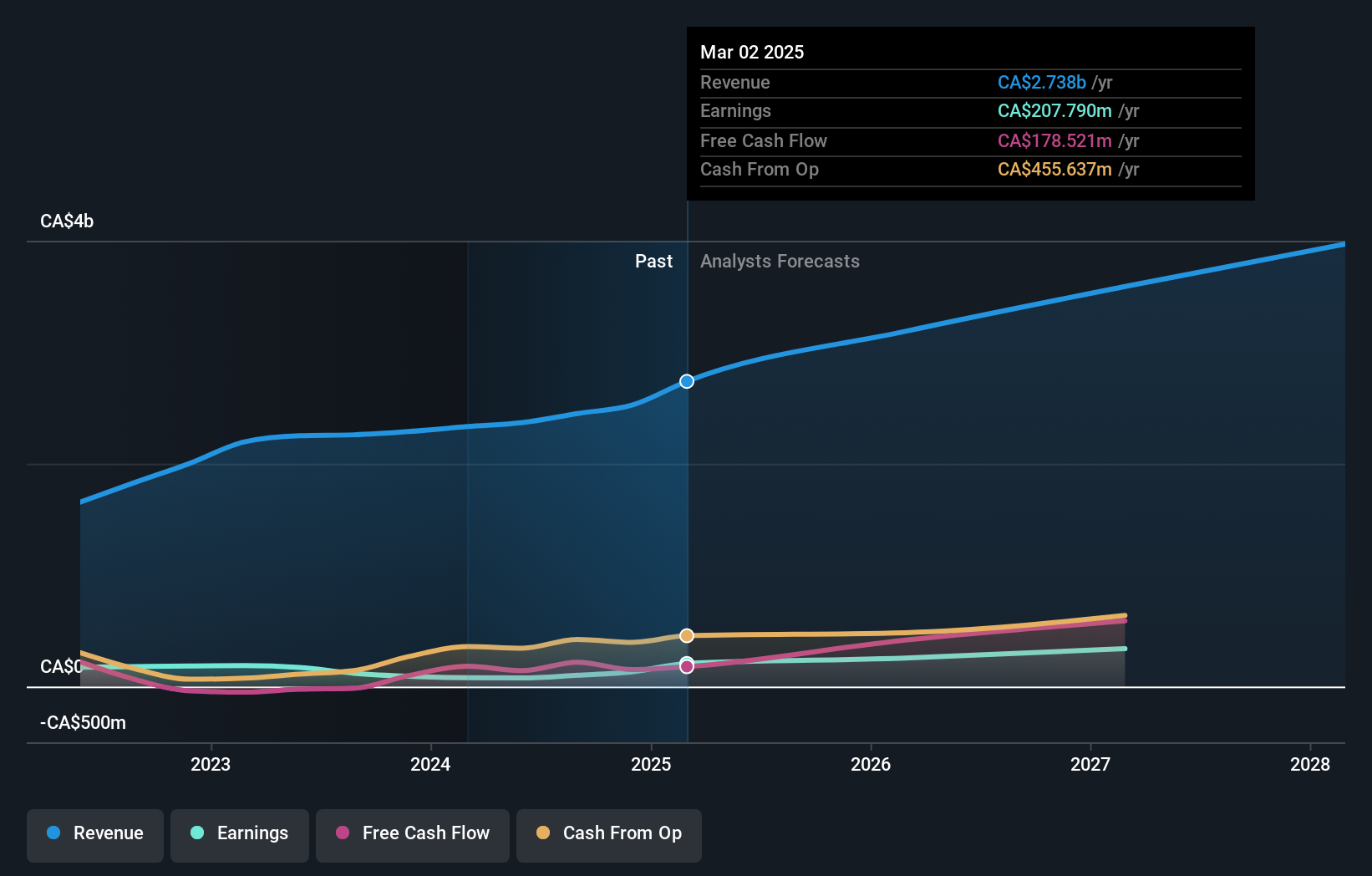

Aritzia (TSX:ATZ)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Aritzia Inc. ist als Designer und Einzelhändler für Damenbekleidung und Accessoires in den Vereinigten Staaten und Kanada tätig und hat eine Marktkapitalisierung von ca. 4,22 Mrd. CA$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 2,33 Milliarden CA$ aus dem Verkauf von Bekleidung.

Insider-Besitz: 19%

Gewinnwachstumsprognose: 51,2% p.a.

Aritzia hat mit einem prognostizierten jährlichen Umsatzwachstum von 11 % ein robustes Wachstum gezeigt, das über dem des kanadischen Marktes von 7,2 % liegt. Trotz des jüngsten Rückgangs der Nettogewinnspanne von 8,5 % auf 3,4 % wird mit einer jährlichen Wachstumsrate von 51,2 % ein deutlicher Gewinnanstieg erwartet. Die strategischen Rückkäufe des Unternehmens und die Beteiligung von Insidern unterstreichen das Engagement für den Shareholder Value und stehen im Einklang mit den optimistischen Umsatzprognosen für das Geschäftsjahr 2025, die zwischen 2,52 und 2,62 Mrd. CAD$ liegen.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Aritzia-Aktie in diesem Wachstumsbericht.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Aritzia-Aktie auf dem Markt hin.

Colliers International Gruppe (TSX:CIGI)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Colliers International Group Inc. ist ein weltweit tätiges Unternehmen, das professionelle Dienstleistungen im Bereich Gewerbeimmobilien und Investment Management anbietet und eine Marktkapitalisierung von ca. 7,62 Mrd. CA$ aufweist.

Geschäftstätigkeit: Die Einnahmen der Colliers International Group stammen hauptsächlich aus Nord- und Südamerika mit 2,53 Mrd. CA$, gefolgt von Europa, dem Nahen Osten und Afrika mit 730,10 Mio. CA$, dem asiatisch-pazifischen Raum mit 616,58 Mio. CA$ und den Investment Management Services mit 489,23 Mio. CA$.

Insider-Besitz: 14.3%

Gewinnwachstumsprognose: 38,3% p.a.

Die Colliers International Group hat in letzter Zeit bedeutende Aktivitäten unternommen, wie z. B. die Unterstützung der Diamondhead Casino Corporation bei der Vermarktung und Finanzierung von Immobilien, was auf eine strategische Geschäftsexpansion hindeutet. Trotz einer schwierigen Finanzlage, bei der die Schulden kaum durch den Cashflow gedeckt sind, meldete Colliers eine starke Gewinnerholung im ersten Quartal 2024 und erwartet in diesem Jahr ein Umsatzwachstum von 5 bis 10 %. Die Insidertransaktionen zeigen jedoch, dass in den letzten drei Monaten mehr verkauft als gekauft wurde, was auf ein gemischtes Vertrauen der Insider hinweist, trotz der operativen Fortschritte des Unternehmens und der optimistischen zukünftigen Gewinnprognosen.

- Navigieren Sie durch die Feinheiten von Colliers International Group mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Nach Durchsicht unseres jüngsten Bewertungsberichts könnte der Aktienkurs von Colliers International Group zu pessimistisch sein.

Vitalhub (TSX:VHI)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Vitalhub Corp. bietet Technologielösungen für Anbieter von Gesundheits- und Humandienstleistungen in Kanada, den USA, Großbritannien, Australien, Westasien und anderen internationalen Märkten an und hat eine Marktkapitalisierung von ca. 396,93 Mio. CA$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus dem Bereich Gesundheitssoftware, der 55,17 Millionen CA$ beitrug.

Insider-Besitz: 15.1%

Gewinnwachstumsprognose: 38,1% p.a.

Vitalhub Corp., ein kanadisches Unternehmen mit hohem Insideranteil, meldete im ersten Quartal 2024 einen Umsatzanstieg auf 15,26 Mio. CAD gegenüber 12,6 Mio. CAD im Vorjahr, was auf einen starken Wachstumskurs hindeutet. Der Nettogewinn des Unternehmens stieg ebenfalls deutlich auf 1,32 Mio. CAD. Zu den jüngsten strategischen Schritten gehören eine Partnerschaft mit Lumenus Community Services zur Verbesserung des Datenmanagements und der Kundenergebnisse sowie eine Verstärkung der Führungsebene, um den Betrieb für künftiges Wachstum zu stärken. Diese Entwicklungen unterstreichen das Engagement von Vitalhub, Technologie für die Expansion und Effizienz im Gesundheitssektor zu nutzen.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Vitalhub, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Vitalhub auf der teuren Seite liegen könnte.

Wohin jetzt?

- Werfen Sie einen genaueren Blick auf unsere Liste der 30 schnell wachsenden TSX-Unternehmen mit hohem Insider-Besitz, indem Sie hier klicken.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Warnmeldungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Aritzia unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.