Stock Analysis

TSX-Wachstumsunternehmen mit hoher Insiderbeteiligung und bis zu 38% Gewinnwachstum

Reviewed by Simply Wall St

Trotz der schwachen Performance in der letzten Woche verzeichnete der kanadische Markt ein robustes Wachstum, das im letzten Jahr 11 % betrug, wobei für die Gewinne ein jährliches Wachstum von 15 % prognostiziert wird. In diesem Zusammenhang können Aktien mit hohem Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| Vox Royalty (TSX:VOXR) | 12.6% | 55.0% |

| goeasy (TSX:GSY) | 21.5% | 15.5% |

| Payfare (TSX:PAY) | 14.8% | 38.6% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.4% |

| Ivanhoe Minen (TSX:IVN) | 12.4% | 67.2% |

| Alpha Cognition (CNSX:ACOG) | 18% | 66.5% |

| Aya Gold & Silber (TSX:AYA) | 10.3% | 68.5% |

| Artemis Gold (TSXV:ARTG) | 31.4% | 45.6% |

| Magna Bergbau (TSXV:NICU) | 10.6% | 95.1% |

| Almonty Industries (TSX:AII) | 17.7% | 105% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

Colliers International Gruppe (TSX:CIGI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Colliers International Group Inc. ist ein globaler Anbieter von Gewerbeimmobilien und Investment-Management-Dienstleistungen, der in Nord- und Südamerika, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum tätig ist und eine Marktkapitalisierung von etwa 9,01 Mrd. CA$ aufweist.

Geschäftstätigkeit: Die Einnahmesegmente dieses globalen Anbieters von Gewerbeimmobilien sind wie folgt aufgeteilt: 2,53 Mrd. CA$ in Amerika, 616,58 Mio. CA$ im asiatisch-pazifischen Raum, 489,23 Mio. CA$ im Bereich Investment Management und 730,10 Mio. CA$ in Europa, dem Nahen Osten und Afrika (EMEA).

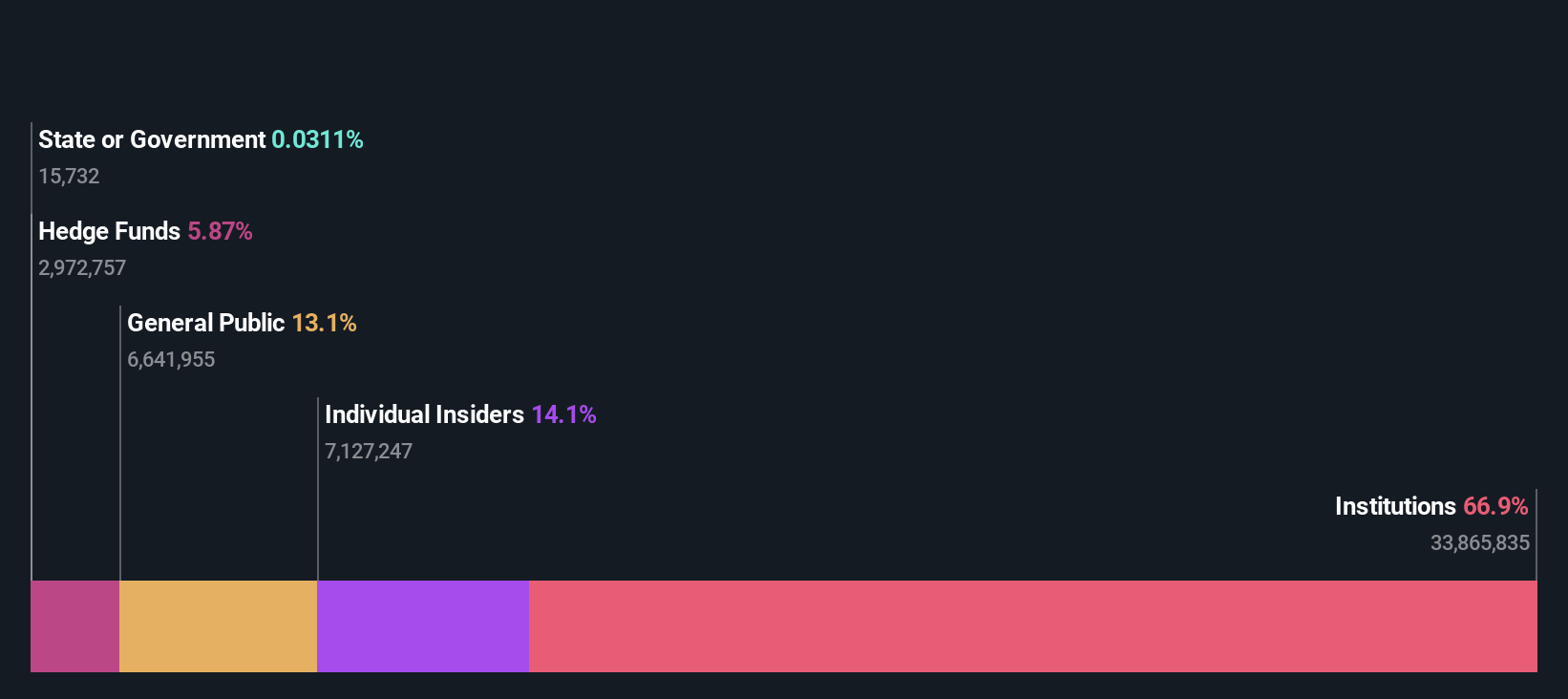

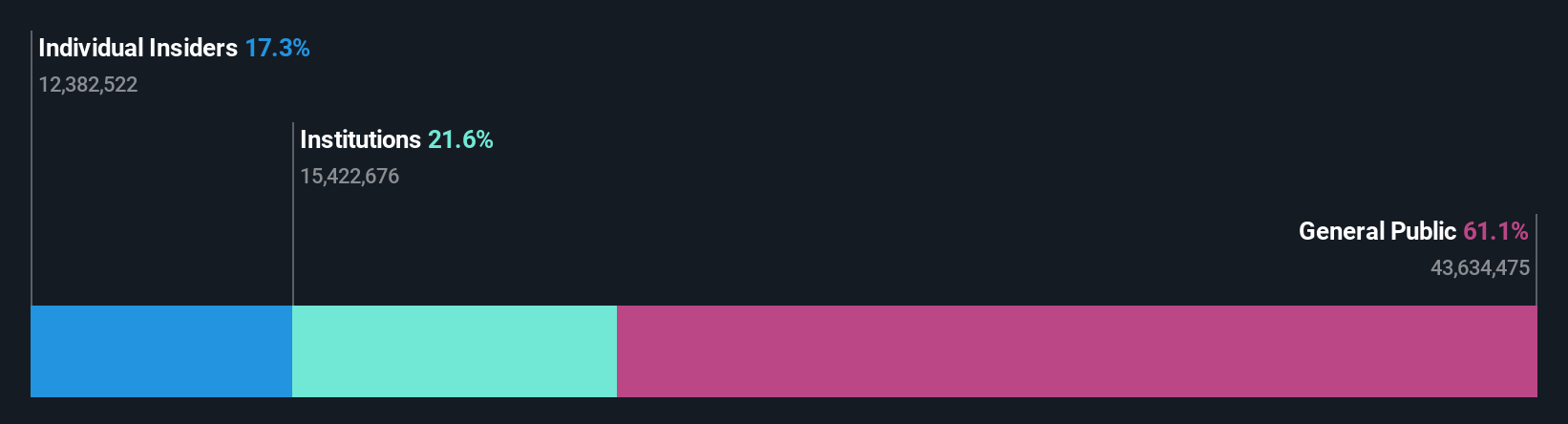

Insider-Besitz: 14.2%

Gewinnwachstumsprognose: 38,3% p.a.

Colliers International Group hat zwar in letzter Zeit keine nennenswerten Insiderkäufe getätigt, aber mit einem Gewinnanstieg von 119,8 % im vergangenen Jahr und einem prognostizierten jährlichen Wachstum von 38,34 % ein robustes Wachstum gezeigt. Da die Aktie 51,3 % unter ihrem geschätzten fairen Wert gehandelt wird, bietet sie ein Aufwärtspotenzial, obwohl sie mit Herausforderungen wie der Verwässerung durch die Aktionäre und der Verschuldung, die nicht ausreichend durch den operativen Cashflow gedeckt ist, konfrontiert ist. Die jüngste strategische Expansion nach Europa durch eine Partnerschaft mit der SPGI Zurich AG könnte die EMEA-Präsenz des Unternehmens weiter verstärken.

- Navigieren Sie durch die Feinheiten der Colliers International Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Analyse in unserem Colliers International Group Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

goeasy (TSX:GSY)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: goeasy Ltd. ist in Kanada tätig und bietet über seine Marken easyhome, easyfinancial und LendCare Leasing- und Kreditdienstleistungen im Non-Prime-Bereich an, mit einer Marktkapitalisierung von etwa 3,15 Mrd. CA$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch seine Leasing- und Kreditdienstleistungen, wobei 153,99 Mio. CA$ auf easyhome und 1,17 Mrd. CA$ auf easyfinancial entfallen.

Insider-Besitz: 21,5%

Gewinnwachstumsprognose: 15,5% p.a.

goeasy Ltd. hat mit einem Gewinnanstieg von 54,3 % im vergangenen Jahr ein starkes Wachstum gezeigt und wird voraussichtlich um 15,53 % jährlich wachsen, was über dem kanadischen Markt von 14,8 % liegt. Trotz der Herausforderungen, wie z.B. Dividenden, die nicht ausreichend durch freie Cashflows gedeckt sind, zeigen die Insideraktivitäten in letzter Zeit mehr Käufe als Verkäufe, was auf das Vertrauen der Mitarbeiter des Unternehmens hindeutet. Darüber hinaus spiegelt die jüngste Fremdfinanzierung von goeasy in Höhe von 200 Millionen US-Dollar für allgemeine Unternehmenszwecke den proaktiven Ansatz des Unternehmens bei der Verwaltung des Kapitalbedarfs und der Wachstumsambitionen wider.

- Lesen Sie hier den vollständigen Bericht zur Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von goeasy zu erlangen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von goeasy recht moderat sein könnte.

Savaria (TSX:SIS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Savaria Corporation ist im Bereich der Zugänglichkeitslösungen tätig und bietet Produkte und Dienstleistungen für ältere und körperlich behinderte Menschen in Kanada, den Vereinigten Staaten, Europa und international an, mit einer Marktkapitalisierung von ca. 1,34 Milliarden CA$.

Betrieb: Das Unternehmen erwirtschaftet einen Umsatz von 183,82 Millionen CA$ in seinem Segment Patient Care.

Insider-Besitz: 19.6%

Gewinnwachstumsprognose: 24,9% p.a.

Savaria, ein kanadisches Wachstumsunternehmen mit hohem Insideranteil, hat eine vielversprechende finanzielle Performance gezeigt und kürzlich ein deutliches Gewinnwachstum gemeldet. Obwohl die Aktie 59,8 % unter ihrem geschätzten fairen Wert gehandelt wird und im vergangenen Jahr eine gewisse Verwässerung der Aktionäre zu verzeichnen war, bietet Savaria weiterhin eine attraktive Dividendenrendite von 2,73 %. Das prognostizierte Umsatzwachstum des Unternehmens ist mit 7,4 % pro Jahr bescheiden und liegt damit leicht über dem des kanadischen Gesamtmarktes von 7,3 %. Es wird jedoch ein Gewinnwachstum von beeindruckenden 24,87 % pro Jahr erwartet, was trotz der jüngsten umfangreichen Insiderverkäufe ein starkes Zukunftspotenzial widerspiegelt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse in Savarias Gewinnwachstumsbericht zu sehen.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Savaria zu optimistisch sein.

Machen Sie es möglich

- Entdecken Sie die 29 versteckten Perlen in unserem Screener für schnell wachsende TSX-Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.