Stock Analysis

TSX-Wachstumsunternehmen mit hoher Insiderbeteiligung und bis zu 64% Gewinnwachstum

Reviewed by Simply Wall St

In einem robusten ersten Halbjahr 2024 für den kanadischen Markt, das durch starke Zuwächse in verschiedenen Sektoren und einen optimistischen Wirtschaftsausblick gekennzeichnet ist, suchen Anleger weiterhin nach Möglichkeiten, die Wachstumspotenzial mit Stabilität verbinden. Ein hoher Anteil von Insidern an Wachstumsunternehmen wird häufig als positiver Indikator für das Vertrauen des Managements in die Zukunft des Unternehmens angesehen, was solche Aktien im derzeitigen Klima anhaltender Marktbegeisterung und technologischer Fortschritte besonders attraktiv macht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel-Beteiligungen (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silber (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Minen (TSX:IVN) | 12.6% | 64.7% |

| Silber X Bergbau (TSXV:AGX) | 14.2% | 144.2% |

| Artemis Gold (TSXV:ARTG) | 31.7% | 48.8% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Wir werden uns einige der besten Werte aus unserem Screener-Tool ansehen.

Colliers International Gruppe (TSX:CIGI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Colliers International Group Inc. ist ein weltweit tätiges Unternehmen für gewerbliche Immobiliendienstleistungen und Investmentmanagement, das Firmen- und institutionelle Kunden in Nord- und Südamerika, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum betreut und eine Marktkapitalisierung von rund 7,67 Mrd. CA$ aufweist.

Betrieb: Die Einnahmen des Unternehmens werden in erster Linie durch die Aktivitäten in Nord- und Südamerika generiert, die 2,53 Milliarden CA$ beisteuern, gefolgt von Europa, dem Nahen Osten und Afrika mit 730,10 Millionen CA$, dem asiatisch-pazifischen Raum mit 616,58 Millionen CA$ und Investment Management Services mit weiteren 489,23 Millionen CA$.

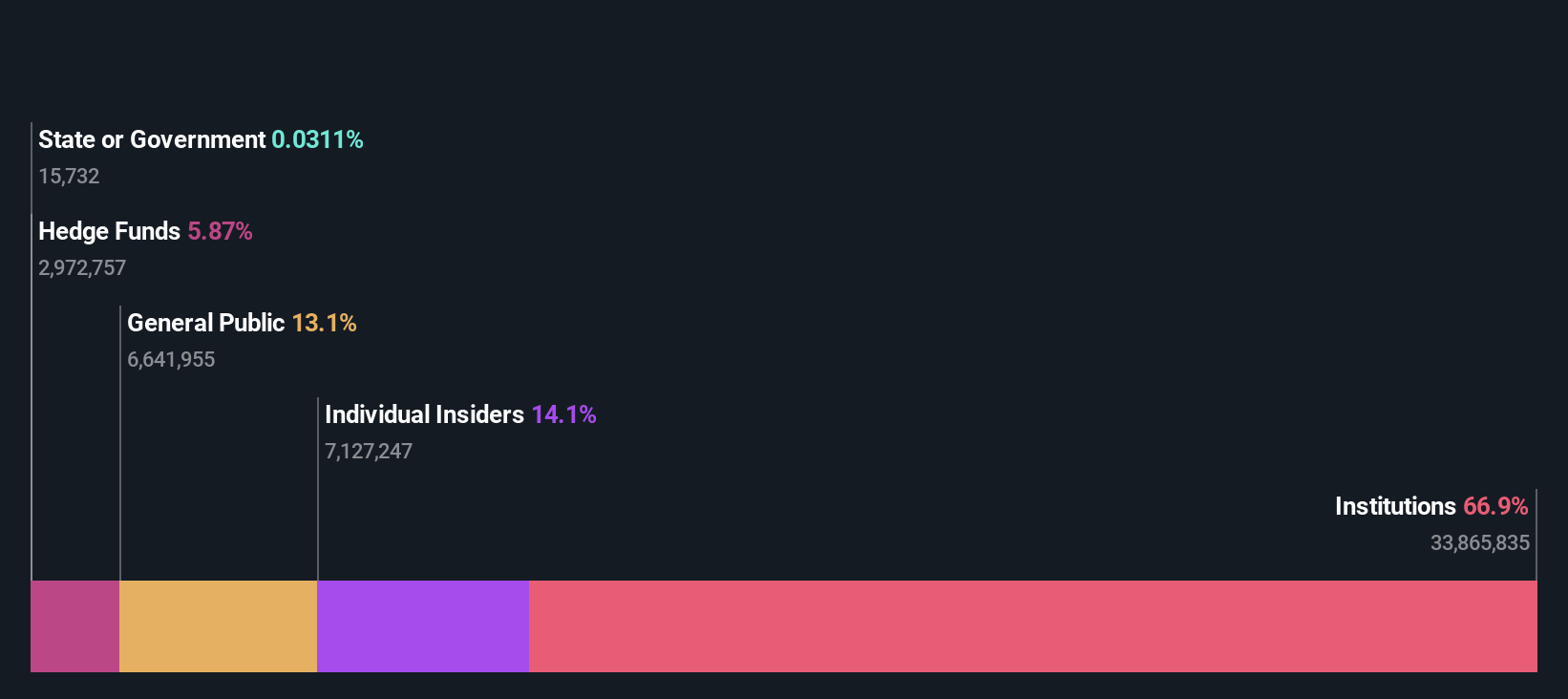

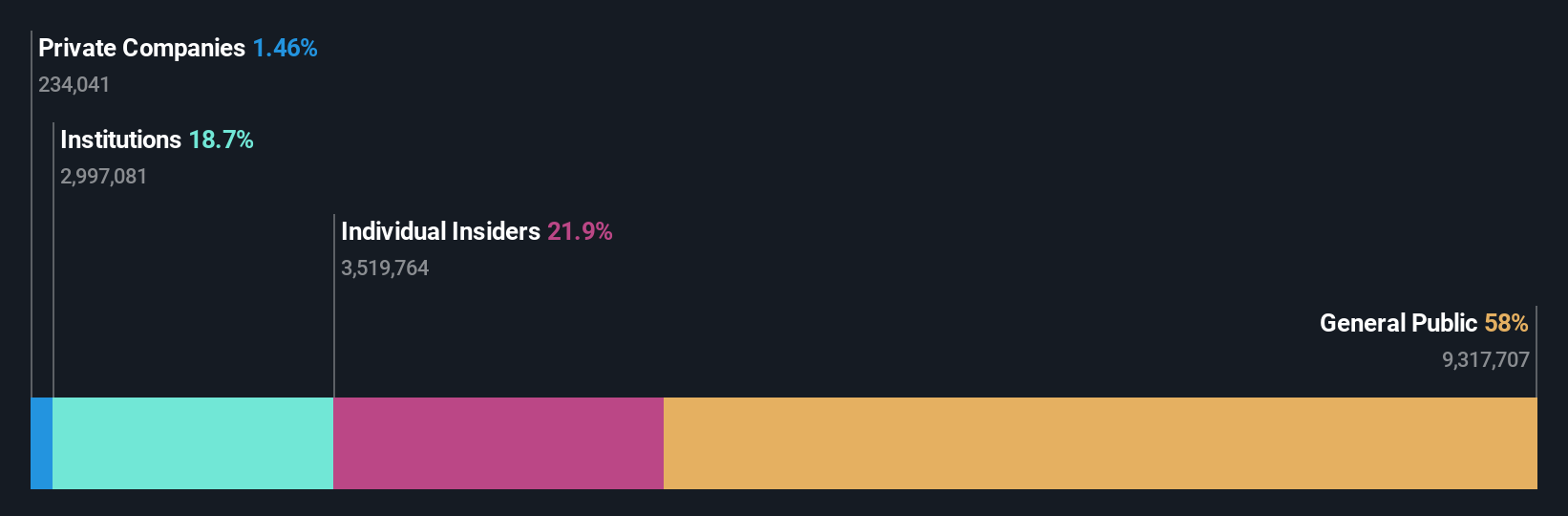

Insider-Besitz: 14.2%

Gewinnwachstumsprognose: 38,3% p.a.

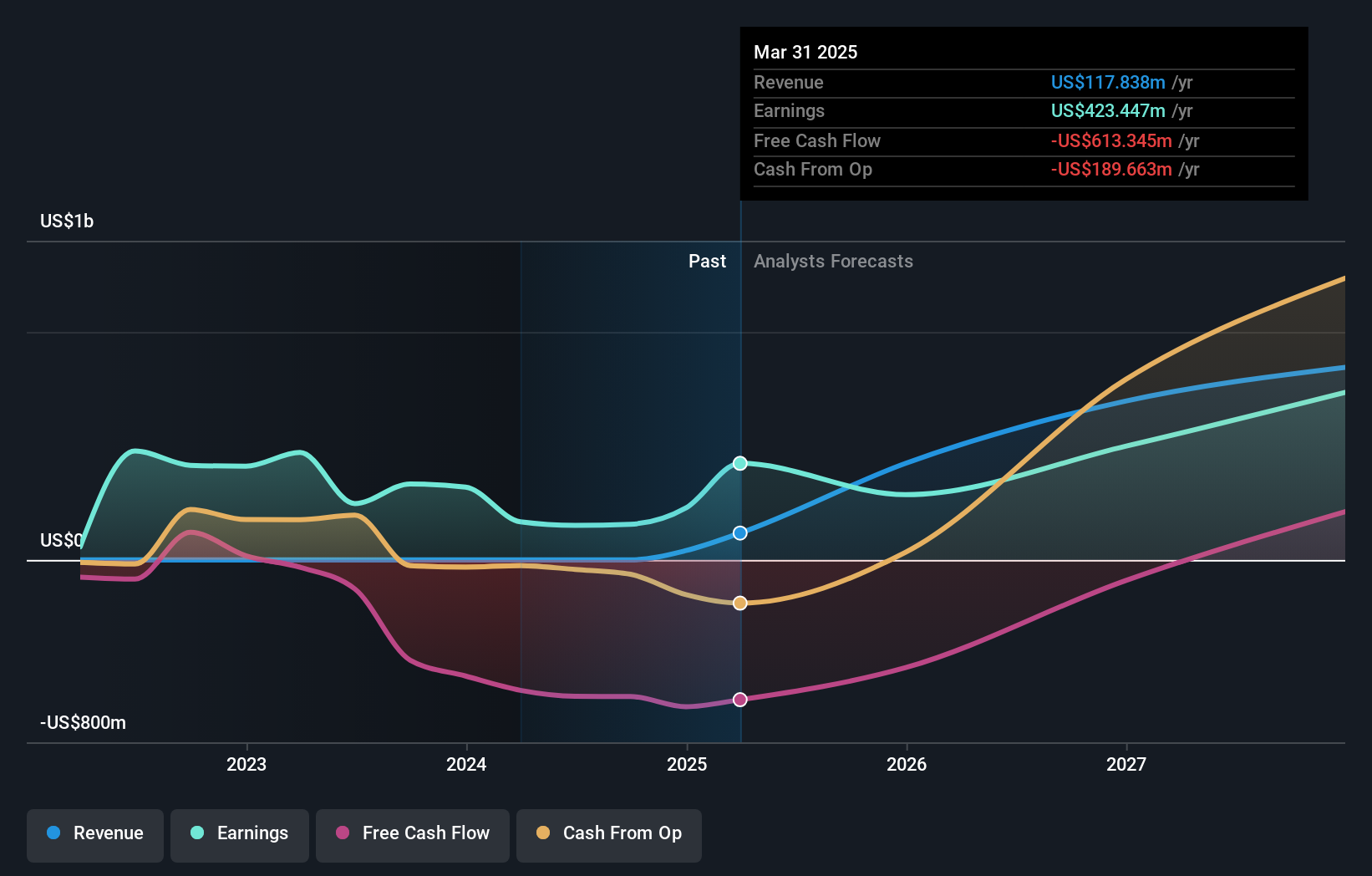

Colliers International Group ist trotz der Tatsache, dass in den letzten drei Monaten keine nennenswerten Insiderkäufe getätigt wurden und die Aktionäre im letzten Jahr verwässert wurden, nach wie vor ein überzeugendes Wachstumsunternehmen mit hohem Insideranteil. Das Unternehmen hat sich vor kurzem einen bedeutenden Auftrag zur Vermarktung und potenziellen Finanzierung oder zum Verkauf einer großen Immobilie in Mississippi gesichert und damit seine aktive Rolle bei umfangreichen Projekten unter Beweis gestellt. In finanzieller Hinsicht meldete Colliers einen starken Aufschwung mit einem Umsatzanstieg auf 1,001 Milliarden US-Dollar im ersten Quartal und einem Nettogewinn, der sich im Jahresvergleich von einem Verlust auf 12,66 Millionen US-Dollar verbesserte. Darüber hinaus wird ein robustes Gewinnwachstum von 38,3 % pro Jahr erwartet, was über der Prognose des kanadischen Gesamtmarktes von 14,6 % liegt.

- Informieren Sie sich über die Besonderheiten der Colliers International Group in unserem ausführlichen Bericht über die Wachstumsprognose.

- Die Analyse in unserem Colliers International Group-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

goeasy (TSX:GSY)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: goeasy Ltd. ist in Kanada tätig und bietet über seine Marken easyhome, easyfinancial und LendCare Non-Prime-Leasing- und Kreditservices an, mit einer Marktkapitalisierung von rund 3,31 Mrd. CA$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in den Segmenten easyhome und easyfinancial in Höhe von 153,99 Mio. CA$ bzw. 1,17 Mrd. CA$.

Insider-Besitz: 21,5%

Gewinnwachstumsprognose: 15,8% p.a.

goeasy Ltd. wird mit einem deutlichen Abschlag zum geschätzten fairen Wert gehandelt, ist aber aufgrund des hohen Insideranteils vielversprechend. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 15,8 % wachsen werden, was über der Prognose des kanadischen Marktes von 14,6 % liegt. Darüber hinaus wird für goeasy ein robustes Umsatzwachstum von 32,4 % pro Jahr prognostiziert, was deutlich über dem Marktdurchschnitt von 7,3 % liegt. Die jüngsten Ernennungen von Führungskräften und die kontinuierlichen Dividendenzahlungen unterstreichen die Stabilität und die strategische Führung des Unternehmens, trotz der Bedenken hinsichtlich der Schuldendeckung durch den operativen Cashflow und der erheblichen Insiderverkäufe in den letzten Monaten.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von goeasy zu lesen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von goeasy mit einem Abschlag gehandelt werden könnten.

Ivanhoe Minen (TSX:IVN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Ivanhoe Mines Ltd. ist ein Unternehmen, das sich auf den Abbau, die Erschließung und die Exploration von Mineralien und Edelmetallen hauptsächlich in Afrika konzentriert, mit einer Marktkapitalisierung von ca. 23,25 Mrd. CA$.

Betrieb: Das Unternehmen erzielt hauptsächlich Einnahmen aus dem Abbau, der Erschließung und der Exploration von Mineralien und Edelmetallen in Afrika.

Insider-Besitz: 12.6%

Gewinnwachstumsprognose: 64,7% p.a.

Obwohl Ivanhoe Mines einen Umsatz von weniger als 1 Mio. US$ erwirtschaftet, ist das Unternehmen für ein beträchtliches Wachstum bereit. Es wird erwartet, dass die Gewinne jährlich um 64,7 % steigen und die Einnahmen um 83 % pro Jahr zunehmen werden. Zu den jüngsten Erfolgen gehört die vorzeitige Fertigstellung des Phase-3-Konzentrators im Kamoa-Kakula-Kupferkomplex, der eine jährliche Kupferproduktion von über 600.000 Tonnen verspricht. Die Verwässerung durch die Aktionäre im vergangenen Jahr und eine niedrige prognostizierte Eigenkapitalrendite von 18,8 % trüben jedoch die Aussichten etwas.

- Sehen Sie sich das Potenzial von Ivanhoe Mines in unserem Bericht zum Gewinnwachstum genauer an.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Ivanhoe Mines auf der teuren Seite liegen könnte.

Ideen in Taten umsetzen

- Klicken Sie hier, um unsere umfassende Liste von 29 schnell wachsenden TSX-Unternehmen mit hohem Insiderbesitz zu öffnen.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.