Die Entdeckung von drei TSX-Wachstumsunternehmen mit hohem Insider-Besitz

Rezensiert von Simply Wall St

Wie die erste Hälfte des Jahres 2024 gezeigt hat, verzeichnete der kanadische Markt, insbesondere der TSX, einen soliden Anstieg in einem globalen Umfeld, in dem Technologie und defensive Sektoren wie Versorgungsunternehmen und Gold florierten. Bei einer so unterschiedlichen Performance in den verschiedenen Sektoren können Unternehmen mit einem hohen Insideranteil den Anlegern potenzielle Stabilität bieten, da diese Insider häufig ein ureigenes Interesse am langfristigen Erfolg des Unternehmens haben.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel-Beteiligungen (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silber (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Minen (TSX:IVN) | 12.6% | 64.7% |

| Silber X Bergbau (TSXV:AGX) | 14.2% | 144.2% |

| Magna Bergbau (TSXV:NICU) | 10.6% | 95.1% |

| Artemis Gold (TSXV:ARTG) | 31.7% | 48.8% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Colliers International Gruppe (TSX:CIGI)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Colliers International Group Inc. ist ein weltweit tätiges Unternehmen, das professionelle Dienstleistungen im Bereich Gewerbeimmobilien und Investment Management anbietet und eine Marktkapitalisierung von ca. 7,52 Mrd. CA$ aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus Nord- und Südamerika mit 2,53 Mrd. CA$, gefolgt von Europa, dem Nahen Osten und Afrika mit 730,10 Mio. CA$, dem asiatisch-pazifischen Raum mit 616,58 Mio. CA$ und den Investment Management Services mit 489,23 Mio. CA$.

Insider-Besitz: 14.2%

Gewinnwachstumsprognose: 38,3% p.a.

Colliers International Group, ein bemerkenswertes Unternehmen im kanadischen Immobiliendienstleistungssektor, weist eine überzeugende Mischung aus hohem Insiderbesitz und robusten Wachstumsaussichten auf. Zu den jüngsten strategischen Entwicklungen gehört die Übernahme bedeutender Projekte wie die Vermarktung der Liegenschaft des Diamondhead Casinos in Mississippi, was auf eine potenzielle Umsatzsteigerung hindeutet. Trotz einiger Herausforderungen, wie z. B. Insider-Verkäufe und Verwässerung der Aktionäre im vergangenen Jahr, ist Colliers für ein beträchtliches Ertragswachstum mit einem prognostizierten Anstieg weit über dem Branchendurchschnitt gerüstet. Diese Aussichten werden durch eine kürzlich erfolgte Regalregistrierung unterstützt, die darauf abzielt, Kapital durch einen Aktienbeteiligungsplan für Mitarbeiter zu beschaffen, was das Engagement des Unternehmens für Wachstum und Mitarbeiterbeteiligung unterstreicht.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum der Colliers International Group zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Colliers International Group unter seinem geschätzten Wert gehandelt wird.

goeasy (TSX:GSY)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: goeasy Ltd. bietet über seine Marken easyhome, easyfinancial und LendCare in Kanada Non-Prime-Leasing- und -Kreditdienstleistungen an und verfügt über eine Marktkapitalisierung von rund 3,35 Mrd. CA$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in den Segmenten easyhome und easyfinancial in Höhe von 153,99 Mio. CA$ bzw. 1,17 Mrd. CA$.

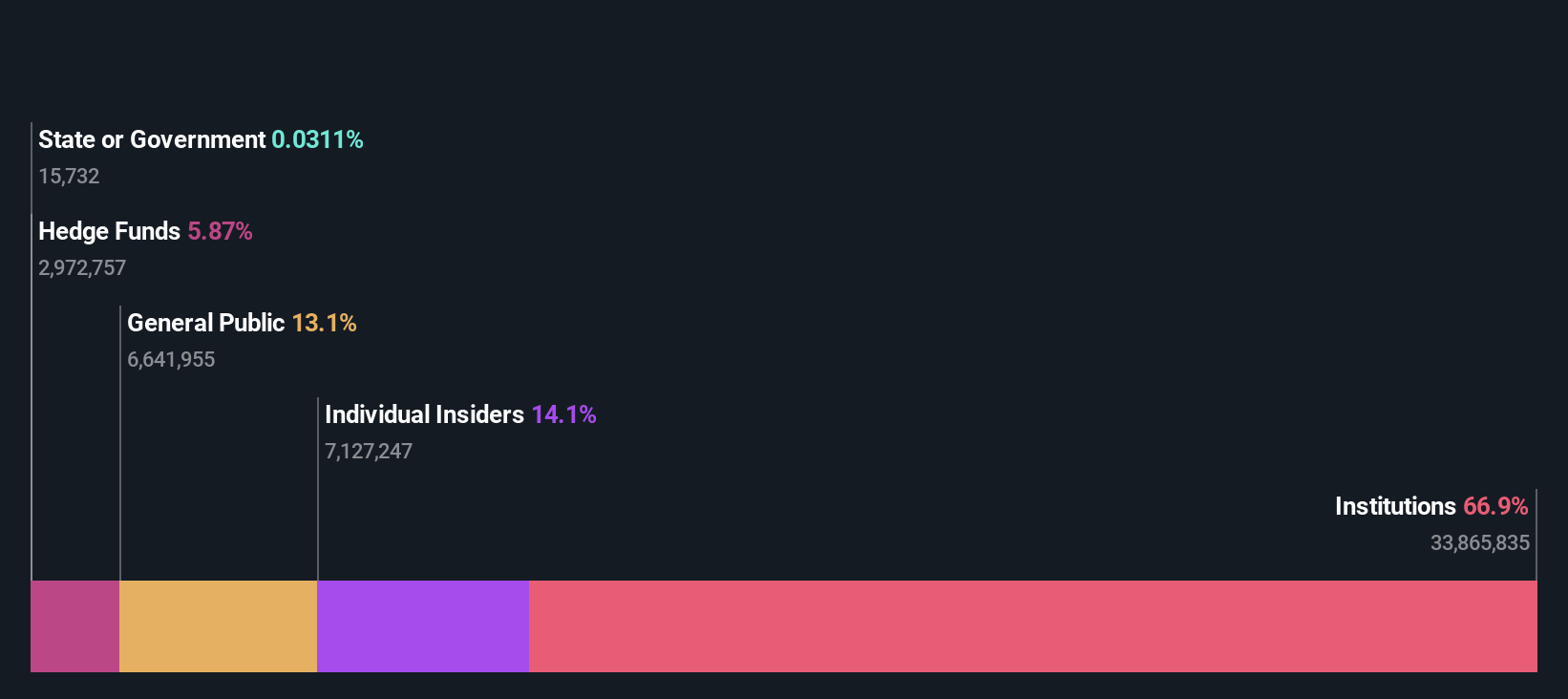

Insider-Besitz: 21,5%

Gewinnwachstumsprognose: 15,8% p.a.

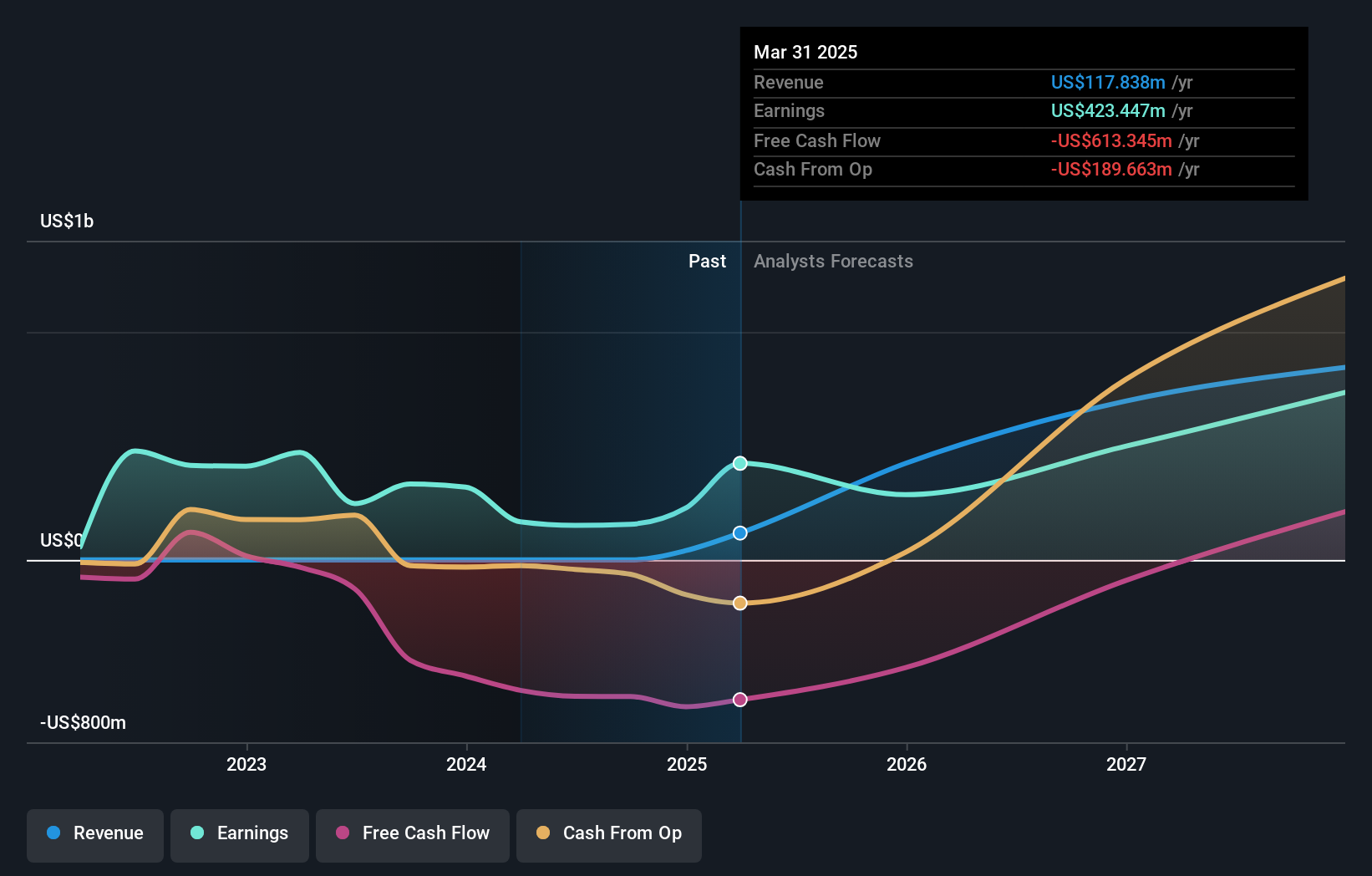

goeasy Ltd. ist ein kanadisches Finanzdienstleistungsunternehmen mit hohem Insideranteil und Wachstumspotenzial. Kürzlich meldete das Unternehmen einen deutlichen Anstieg des Quartalsumsatzes auf 357,11 Mio. CA$ und des Nettogewinns auf 58,94 Mio. CA$. Obwohl es schwierig ist, die Dividenden aus dem Cashflow zu decken, wird für goeasy ein jährliches Umsatz- und Gewinnwachstum von 32,4 % bzw. 15,8 % prognostiziert, das die Marktprognosen übertrifft. Das Unternehmen verstärkte seine Führung durch die Ernennung von Patrick Ens zum President of Key Brands, um die strategischen Operationen und die Verbraucherkreditdienste zu verbessern.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von goeasy zu erhalten.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von goeasy mit einem Abschlag gehandelt werden könnten.

Ivanhoe Minen (TSX:IVN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Ivanhoe Mines Ltd. ist ein Unternehmen, das sich auf den Abbau, die Erschließung und die Exploration von Mineralien und Edelmetallen hauptsächlich in Afrika konzentriert, mit einer Marktkapitalisierung von ca. 23,38 Mrd. CA$.

Betrieb: Das Unternehmen konzentriert sich in erster Linie auf die Exploration und Erschließung von Mineralien und Edelmetallen in Afrika.

Insider-Besitz: 12.6%

Gewinnwachstumsprognose: 64,7% p.a.

Ivanhoe Mines, ein wachstumsorientiertes Bergbauunternehmen mit signifikanter Insiderbeteiligung, hat vor kurzem seine Phase-3-Konzentrationsanlage im Kamoa-Kakula-Kupferkomplex vor dem Zeit- und Kostenplan fertiggestellt, was auf betriebliche Effizienz und das Potenzial für eine erhöhte Produktionskapazität hindeutet. Trotz eines Nettoverlustes im ersten Quartal 2024 wird erwartet, dass die Einnahmen des Unternehmens jährlich um 83 % steigen werden. Die Insideraktivitäten zeigen, dass in den letzten drei Monaten mehr gekauft als verkauft wurde, was das Vertrauen derjenigen widerspiegelt, die dem Unternehmen am nächsten stehen. Darüber hinaus sucht Ivanhoe aktiv nach strategischen Akquisitionen, um den Shareholder Value zu steigern.

- Erfahren Sie mehr über Ivanhoe Mines in unserem ausführlichen Bericht über die Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Ivanhoe Mines überhöht sein könnte.

Wohin jetzt?

- Klicken Sie hier, um auf unseren vollständigen Index von 28 schnell wachsenden TSX-Unternehmen mit hohem Insideranteil zuzugreifen.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Möglichkeiten des Portfolios von Simply Wall St, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Werten Sie Ihr Portfolio mit Simply Wall St auf, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Colliers International Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.