Stock Analysis

Zum Ende des ersten Halbjahres 2024 zeigten sich die kanadischen Märkte widerstandsfähig und verzeichneten beachtliche Gewinne, die insbesondere von positiven Wirtschaftsindikatoren und der Erwartung von Zinssenkungen profitierten. Dieser robuste Start bildet eine vielversprechende Grundlage für Anleger, die sich für Wachstumsunternehmen interessieren, insbesondere für solche mit hohem Insideranteil, der ein starkes Vertrauen in die Zukunft des Unternehmens durch diejenigen signalisieren kann, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Kanada

| Name | Insider-Beteiligung | Ertragswachstum |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel-Beteiligungen (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silber (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Minen (TSX:IVN) | 12.6% | 64.7% |

| Silber X Bergbau (TSXV:AGX) | 14.2% | 144.2% |

| Magna Bergbau (TSXV:NICU) | 10.6% | 95.1% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

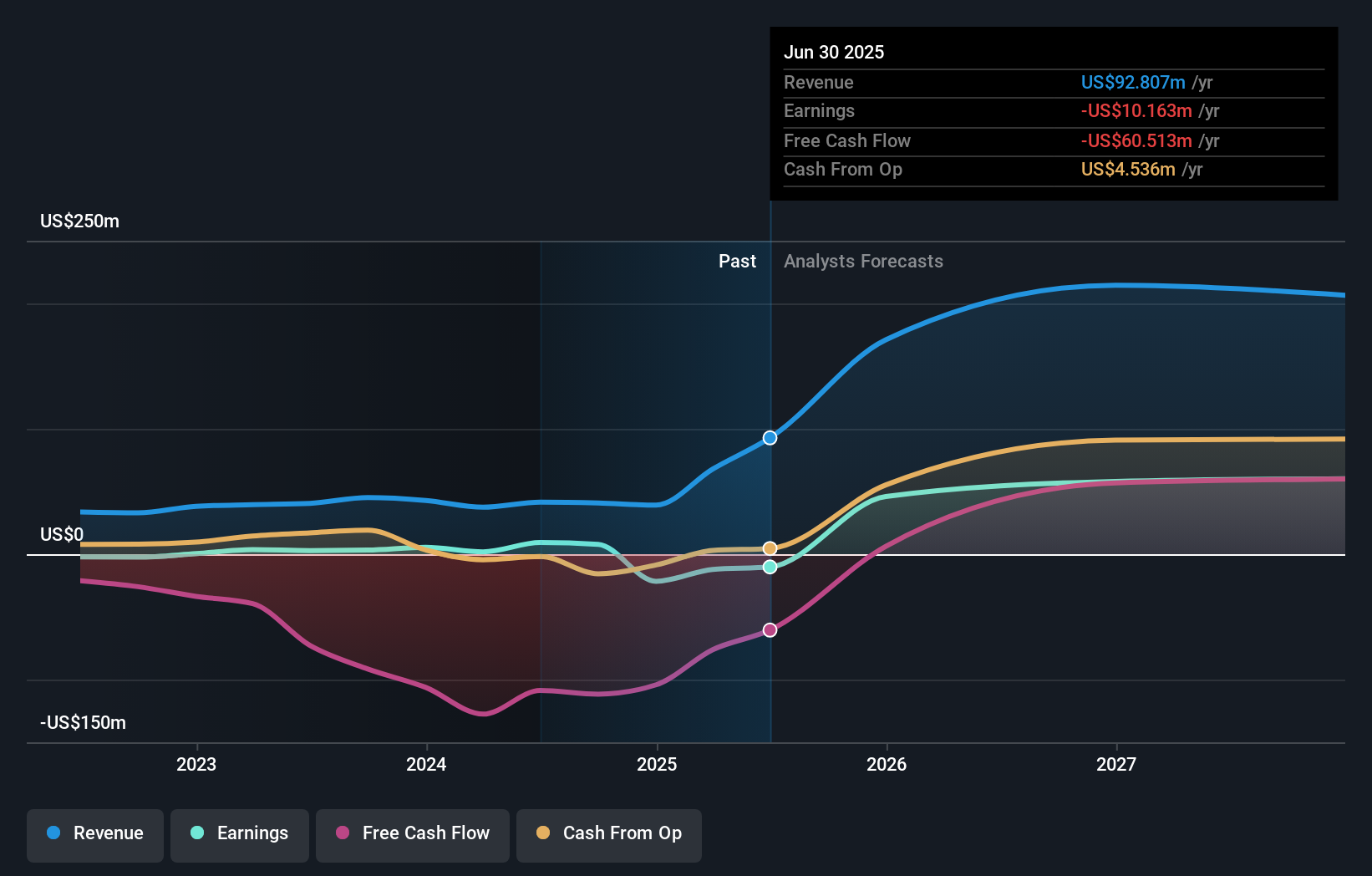

Aya Gold & Silber (TSX:AYA)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Aya Gold & Silver Inc. ist ein Unternehmen, das sich auf die Exploration, Bewertung und Entwicklung von Edelmetallprojekten in Marokko konzentriert und eine Marktkapitalisierung von ca. 1,77 Mrd. CA$ aufweist.

Betrieb: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus der Produktion der Silbermine Zgounder in Marokko in Höhe von insgesamt 37,48 Mio. CA$.

Insider-Besitz: 10.3%

Gewinnwachstumsprognose: 51,6% p.a.

Aya Gold & Silver verzeichnete in den letzten drei Monaten beträchtliche Insiderkäufe, was auf ein starkes Vertrauen der dem Unternehmen nahestehenden Personen schließen lässt. Trotz eines herausfordernden Jahres mit einem Rückgang der Gewinnspannen von 9,3 % auf 5 % und einer Verwässerung der Aktionäre ist AYA für ein bedeutendes Wachstum bereit, wobei die Prognosen für die Gewinne und Einnahmen mit 51,6 % bzw. 42,7 % pro Jahr deutlich über dem kanadischen Markt liegen. Zu den jüngsten Entwicklungen gehört die Inbetriebnahme der neuen Mühle in Marokko, die gut zu den aggressiven Expansionsplänen des Unternehmens passt und die zukünftige Rentabilität trotz der aktuellen finanziellen Rückschläge steigern könnte.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Aya Gold & Silver zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Aya Gold & Silver-Aktien auf dem Markt hin.

goeasy (TSX:GSY)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: goeasy Ltd. ist in Kanada tätig und bietet über seine Marken easyhome, easyfinancial und LendCare Non-Prime-Leasing- und Kreditservices mit einer Marktkapitalisierung von 3,31 Mrd. CA$ an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in den Segmenten easyhome und easyfinancial, und zwar 153,99 Mio. CA$ mit Leasingdienstleistungen und 1,17 Mrd. CA$ mit Kreditdienstleistungen.

Insider-Besitz: 21,5%

Gewinnwachstumsprognose: 15,8% p.a.

goeasy Ltd. weist ein robustes Umsatzwachstum auf, das mit einer prognostizierten jährlichen Steigerung von 32,4 % deutlich über dem kanadischen Marktdurchschnitt liegt. Dennoch steht das Unternehmen vor dem Problem, dass der Cashflow die Dividenden nicht ausreichend deckt und die Verschuldung nur unzureichend durch den operativen Cashflow gedeckt ist. Die jüngsten Ernennungen von Führungskräften und die ständigen Insiderkäufe lassen auf ein starkes internes Vertrauen schließen, auch wenn die erheblichen Insiderverkäufe der letzten drei Monate Anlass zur Sorge geben. Die Aktie wird derzeit 37 % unter ihrem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von goeasy zu verstehen.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von goeasy recht moderat sein könnte.

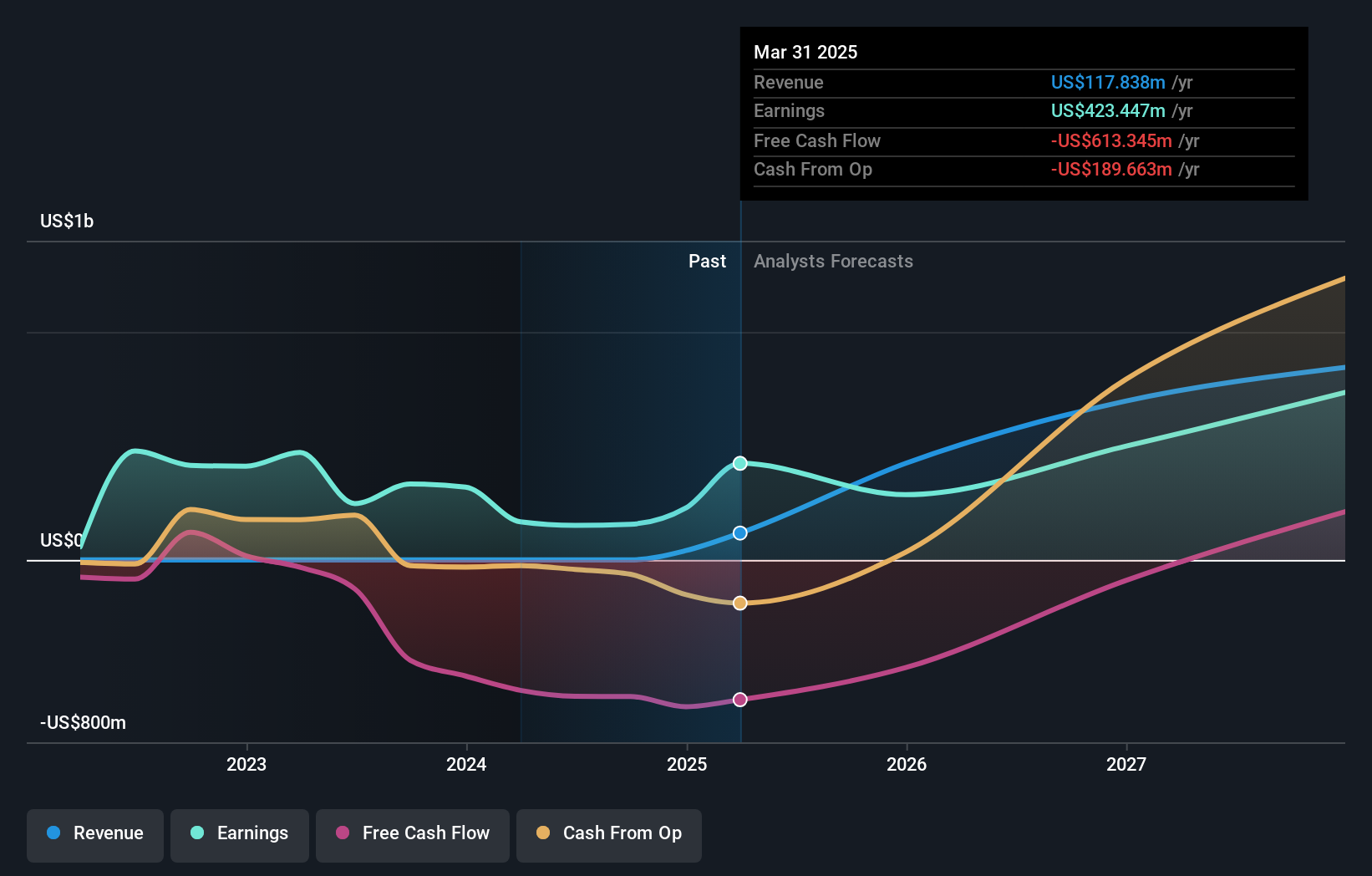

Ivanhoe Minen (TSX:IVN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Ivanhoe Mines Ltd. ist ein Unternehmen, das sich auf den Abbau, die Erschließung und die Exploration von Mineralien und Edelmetallen hauptsächlich in Afrika konzentriert und eine Marktkapitalisierung von ca. 23,25 Mrd. CA$ aufweist.

Betrieb: Das Unternehmen erzielt hauptsächlich Einnahmen aus dem Abbau, der Erschließung und der Exploration von Mineralien und Edelmetallen in Afrika.

Insider-Besitz: 12.6%

Gewinnwachstumsprognose: 64,7% p.a.

Ivanhoe Mines weist starke Wachstumsaussichten auf, denn es wird erwartet, dass seine Gewinne deutlich steigen und den Durchschnitt des kanadischen Marktes übertreffen werden. Obwohl das Unternehmen weniger als 1 Mio. US$ an Einnahmen generiert, ist die Prognose für das Einnahmenwachstum mit 83 % pro Jahr robust und übertrifft damit den allgemeinen Markt. Zu den jüngsten betrieblichen Fortschritten gehört die vorzeitige Fertigstellung des Phase-3-Konzentrators bei Kamoa-Kakula, wodurch die Kupferproduktionskapazität erheblich gesteigert wurde. Erhebliche Insiderverkäufe in den letzten Monaten und ein Handelswert, der unter den fairen Schätzungen liegt, lassen jedoch auf gemischte Signale für das Vertrauen der Anleger schließen.

- Erfahren Sie mehr über Ivanhoe Mines in unserem ausführlichen Bericht über die Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Ivanhoe Mines überhöht sein könnte.

Wichtigste Erkenntnisse

- Informieren Sie sich hier über unsere vollständige Liste von 29 schnell wachsenden TSX-Unternehmen mit hohem Insideranteil.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.