In der vergangenen Woche verzeichnete der kanadische Markt einen Rückgang von 2,6 %, doch mit einem Anstieg von 8,0 % im vergangenen Jahr und einem erwarteten jährlichen Gewinnwachstum von 15 % befindet er sich weiterhin im Aufwärtstrend. Vor diesem Hintergrund kann die Auswahl von Dividendenaktien, die Stabilität und das Potenzial für stetige Erträge bieten, für Anleger, die sich in diesem schwankenden Umfeld zurechtfinden müssen, besonders interessant sein.

Die 10 besten Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.66% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 7.46% | ★★★★★★ |

| Enghouse Systems (TSX:ENGH) | 3.43% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.51% | ★★★★★☆ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.36% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.54% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 3.99% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.49% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.35% | ★★★★★☆ |

| Firma Capital Mortgage Investment (TSX:FC) | 9.34% | ★★★★★☆ |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

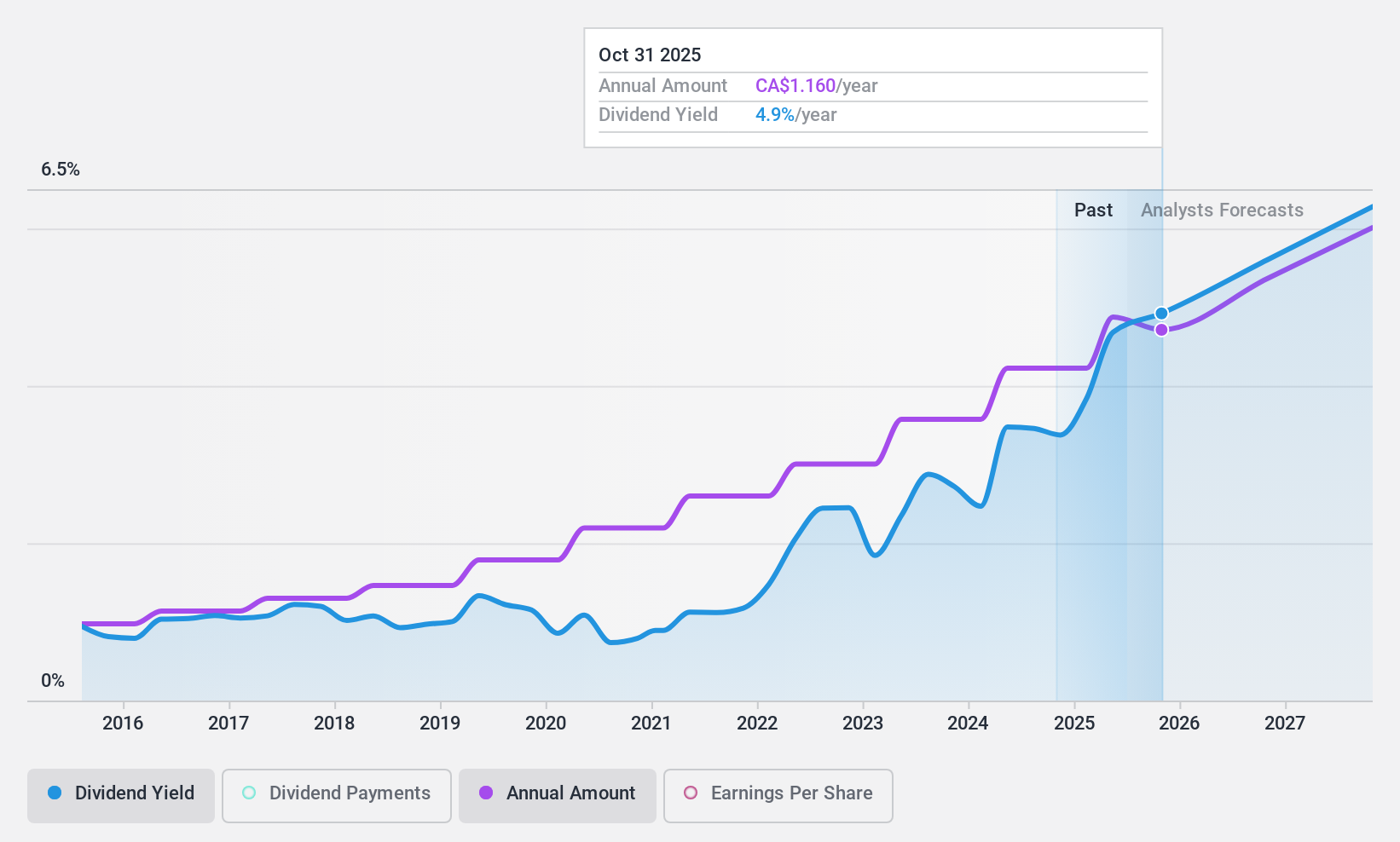

Enghouse Systems (TSX:ENGH)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Enghouse Systems Limited ist weltweit tätig und entwickelt Unternehmenssoftwarelösungen mit einer Marktkapitalisierung von etwa 1,69 Milliarden CA$.

Geschäftstätigkeit: Enghouse Systems Limited erwirtschaftet seine Einnahmen über zwei Hauptsegmente: die Asset Management Group, die 180,88 Mio. CA$ einbrachte, und die Interactive Management Group mit Einnahmen von 299,55 Mio. CA$.

Dividendenrendite: 3,4%

Enghouse Systems Limited, ein kanadisches Softwareunternehmen, hat eine solide finanzielle Leistung mit einem deutlichen Anstieg sowohl der vierteljährlichen als auch der halbjährlichen Einnahmen und des Nettoeinkommens bis April 2024 gezeigt. Das Unternehmen zahlt weiterhin eine stabile vierteljährliche Dividende von 0,26 CA$ pro Aktie und bekräftigt seine Verpflichtung am 10. Juni 2024. Darüber hinaus unterstützt Enghouse den Shareholder Value durch ein aktives Aktienrückkaufprogramm und kaufte kürzlich Aktien im Wert von 1,63 Millionen CA$ zurück. Obwohl die Dividende mit 3,43 % unter dem obersten Quartil des Marktes liegt, ist sie mit Auszahlungsquoten von 65,7 % bzw. 45,8 % gut durch Erträge und Cashflows gedeckt, was auf Nachhaltigkeit schließen lässt.

- Verschaffen Sie sich in diesem Dividendenbericht umfassende Einblicke in unsere Analyse der Enghouse Systems-Aktie.

- Unser von Experten erstellter Bewertungsbericht Enghouse Systems impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

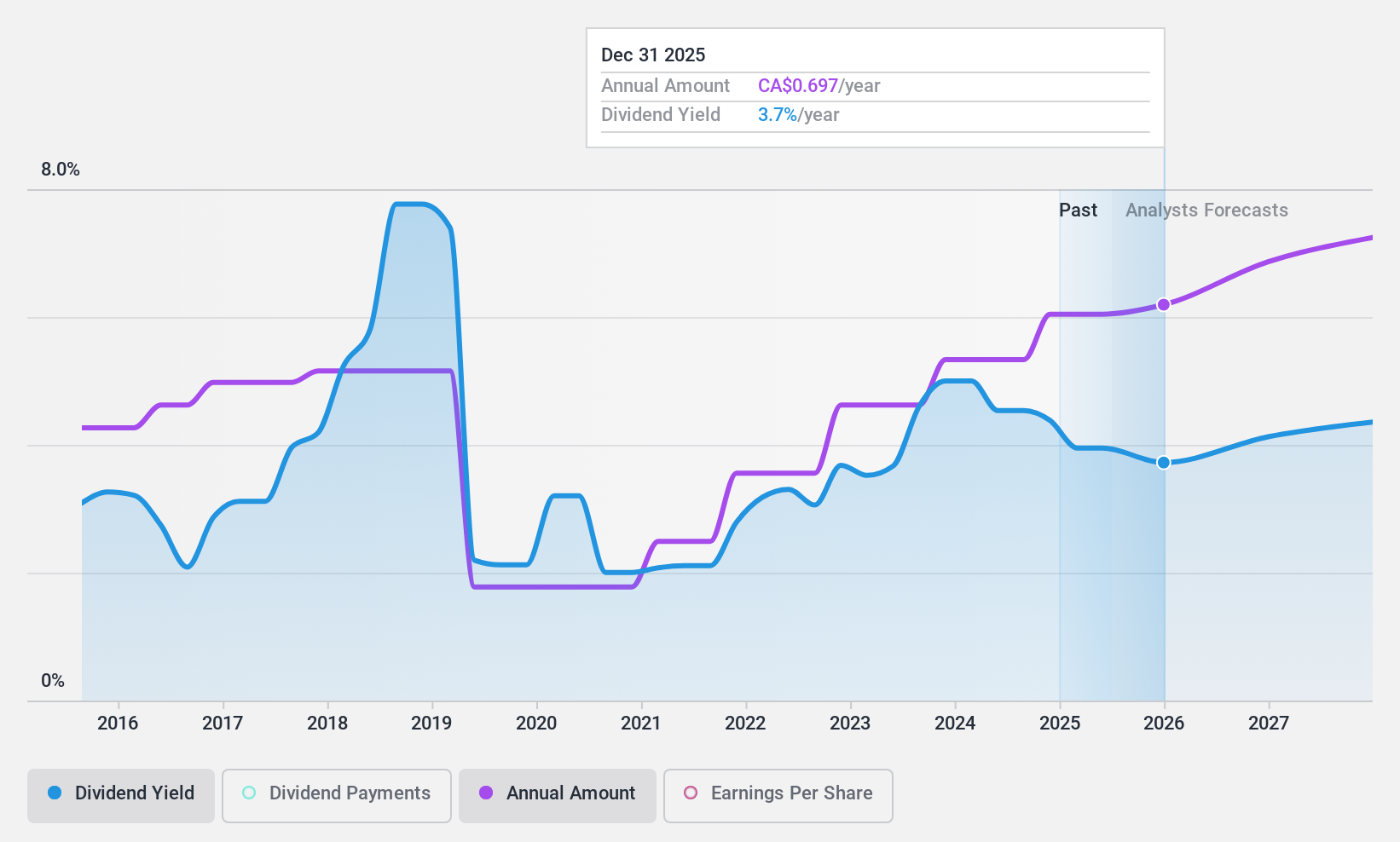

High Liner Foods (TSX:HLF)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: High Liner Foods Incorporated, mit einer Marktkapitalisierung von 397,70 Mio. CA$, ist in der Verarbeitung und Vermarktung von gefrorenen Meeresfrüchten in Nordamerika tätig.

Geschäftstätigkeit: High Liner Foods erwirtschaftet einen Umsatz von 1,03 Milliarden CA$ mit der Herstellung und Vermarktung von zubereiteten und verpackten tiefgekühlten Meeresfrüchten.

Dividendenrendite: 4,5%

High Liner Foods, das deutlich unter seinem geschätzten fairen Wert gehandelt wird, bietet eine bescheidene Dividendenrendite von 4,51 % mit einer sicheren Ausschüttungsquote von 41,5 %. Trotz niedrigerer Gewinnspannen im Vergleich zum Vorjahr und unzureichender Erträge zur Deckung der Zinszahlungen sind die Dividenden durch den Cashflow gut gedeckt (Barausschüttungsquote: 8 %). Zu den jüngsten strategischen Schritten gehören die Ernennung eines neuen CFO mit umfassender wachstumsorientierter Erfahrung und die Initiierung eines Aktienrückkaufprogramms, das bis Juni 2025 den Rückkauf von bis zu 700.000 Aktien vorsieht.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von High Liner Foods zu lesen.

- Unser Bewertungsbericht hier zeigt, dass High Liner Foods möglicherweise unterbewertet ist.

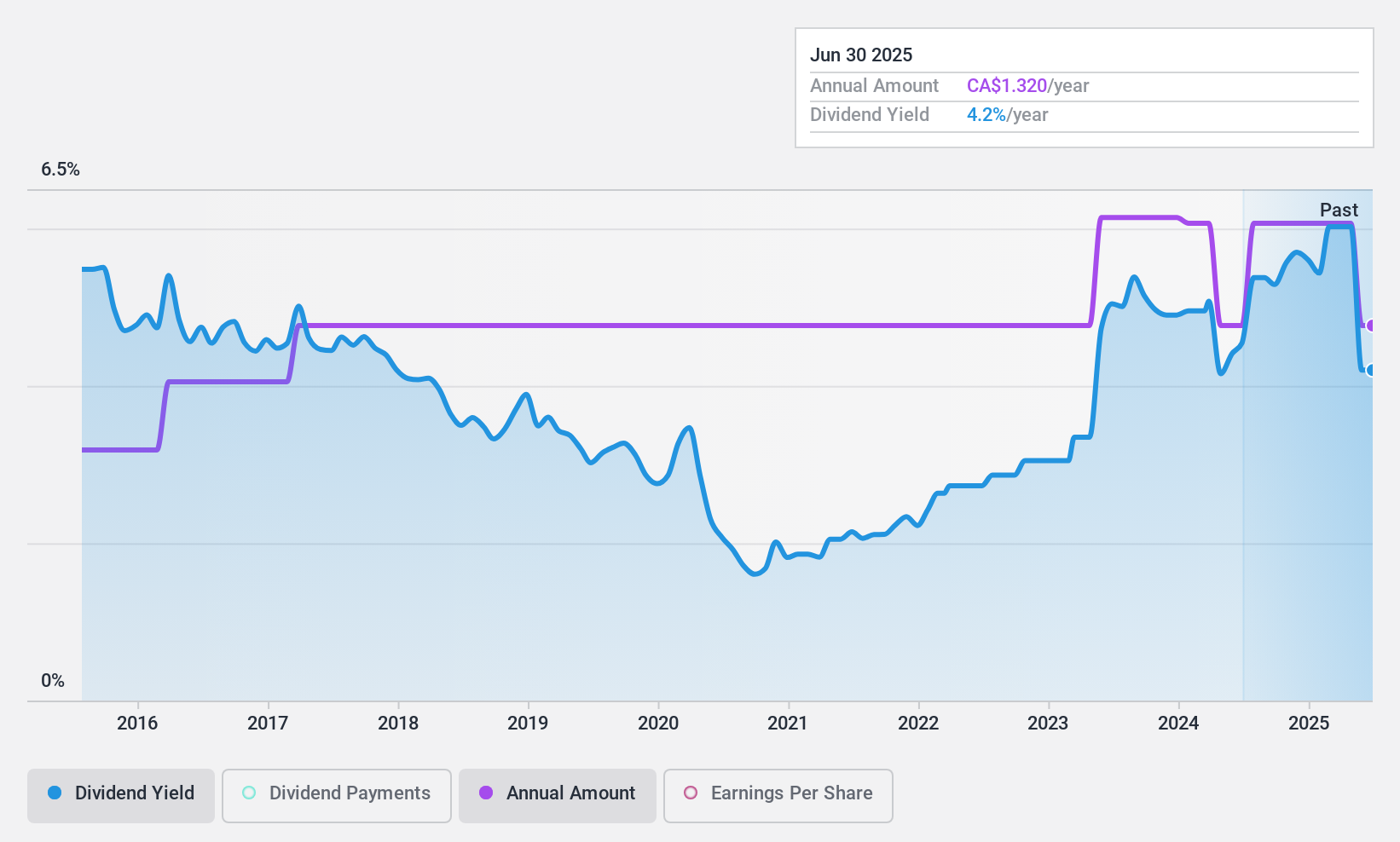

Richards Packaging Income Fund (TSX:RPI.UN)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Richards Packaging Income Fund ist ein in Nordamerika tätiges Unternehmen, das sich auf die Entwicklung, Herstellung und den Vertrieb von Verpackungsbehältern und medizinischem Zubehör spezialisiert hat und eine Marktkapitalisierung von ca. 326,68 Mio. CA$ aufweist.

Geschäftstätigkeit: Richards Packaging Income Fund erwirtschaftet seine Einnahmen in erster Linie durch sein Großhandelssegment, auf das 416,97 Mio. CA$ entfallen.

Dividendenrendite: 5,7%

Mit einer Dividendenrendite von 5,69% zeigt der Richards Packaging Income Fund ein beständiges finanzielles Engagement gegenüber seinen Anteilsinhabern durch regelmäßige monatliche Ausschüttungen von 0,11 CAD pro Anteil, wie in den jüngsten Ankündigungen bekräftigt wurde. Trotz eines leichten Rückgangs der vierteljährlichen Umsätze und Nettoerträge sind die Dividenden des Fonds nachhaltig durch die Erträge (Ausschüttungsquote: 38,5%) und den Cashflow (Barausschüttungsquote: 24,7%) gedeckt. Die Dividendenrendite liegt jedoch mit 6,39 % weiterhin unter dem obersten Quartil der kanadischen Dividendenzahler.

- Einen detaillierten Einblick in die Performance des Richards Packaging Income Fund erhalten Sie in unserem Dividendenbericht hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von Richards Packaging Income Fund auf dem Markt möglicherweise unterbewertet sind.

Wohin jetzt?

- Entdecken Sie die 32 versteckten Perlen in unserem Top TSX Dividend Stocks Screener mit einem einzigen Klick hier.

- Haben Sie bei diesen Aktien ein Auge zugedrückt? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen mit intuitiven Tools hilft, Ihre Anlageergebnisse zu optimieren.

- Verbessern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Enghouse Systems unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.