Stock Analysis

Während der kanadische Markt eine Phase der Stabilisierung und potenziellen Erholung inmitten breiterer weltwirtschaftlicher Veränderungen und Anpassungen der Zentralbankpolitik erlebt, beobachten die Anleger aufmerksam, wie diese Dynamik verschiedene Anlagemöglichkeiten beeinflusst. In diesem Zusammenhang erweisen sich Dividendenaktien an der TSX als potenziell attraktive Optionen für diejenigen, die durch diese wechselnden Gezeiten navigieren und dabei auf eine stetige Einkommensgenerierung setzen wollen.

Die 10 besten Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.53% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 7.28% | ★★★★★★ |

| Enghouse Systems (TSX:ENGH) | 3.38% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.38% | ★★★★★☆ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.36% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 3.92% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.36% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.33% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.34% | ★★★★★☆ |

| Firma Capital Mortgage Investment (TSX:FC) | 9.20% | ★★★★★☆ |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

Bank von Nova Scotia (TSX:BNS)

Simply Wall St Dividend Bewertung: ★★★★★★

Überblick: Die Bank of Nova Scotia, die weltweit tätig ist, bietet eine breite Palette von Bankprodukten und -dienstleistungen in Regionen wie Kanada, den USA, Lateinamerika und der Karibik an und hat eine Marktkapitalisierung von 78,35 Mrd. CA$.

Operative Tätigkeit: Die Erträge der Bank of Nova Scotia stammen hauptsächlich aus dem kanadischen Bankgeschäft (11,46 Mrd. CA$), dem internationalen Bankgeschäft (9,60 Mrd. CA$), der globalen Vermögensverwaltung (5,43 Mrd. CA$) und dem globalen Bank- und Marktgeschäft (5,35 Mrd. CA$).

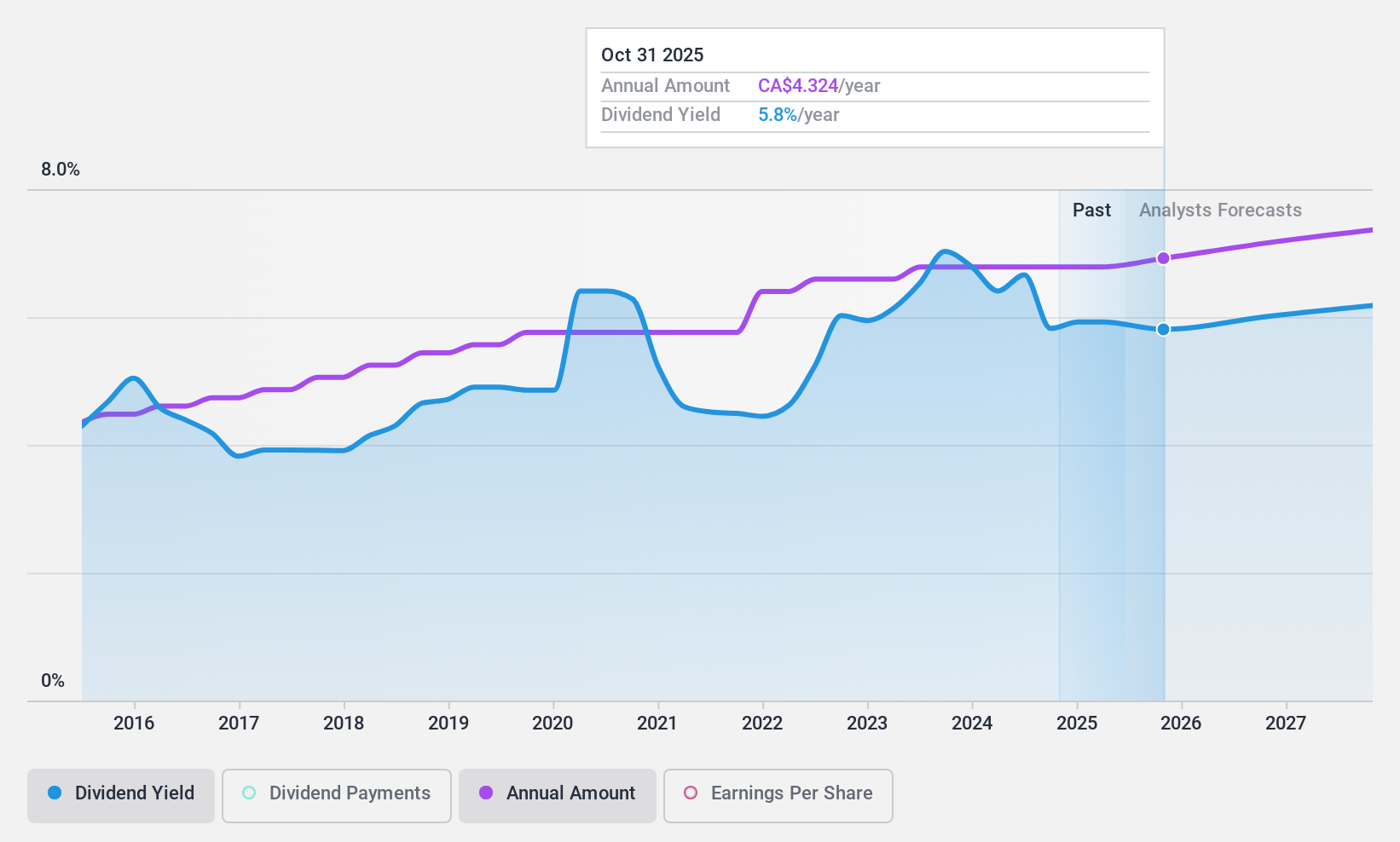

Dividendenrendite: 6,5%

Die Dividendenrendite der Bank of Nova Scotia gehört mit 6,53 % zu den besten 25 % auf dem kanadischen Markt. Während die Dividenden in den letzten zehn Jahren gestiegen sind, deuten die jüngsten Finanzzahlen auf einen leichten Rückgang des Nettogewinns von 2.122 Mio. CAD auf 2.066 Mio. CAD im zweiten Quartal 2024 hin. Es wird jedoch ein jährliches Gewinnwachstum von etwa 6,48 % prognostiziert. Die Bank hält eine angemessene Ausschüttungsquote von 69,7 % aufrecht, was nachhaltige Dividendenzahlungen mit aktuellen und prognostizierten Gewinndeckungsgraden unterstützt, die sich in absehbarer Zukunft in einem überschaubaren Rahmen bewegen.

- Lesen Sie hier die vollständige Analyse des Dividendenberichts, um ein tieferes Verständnis der Bank of Nova Scotia zu erlangen.

- Die in unserem Bank of Nova Scotia-Bewertungsbericht enthaltene Analyse deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

High Liner Foods (TSX:HLF)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: High Liner Foods Incorporated, ein Unternehmen, das sich auf die Verarbeitung und Vermarktung von gefrorenen Meeresfrüchten in Nordamerika spezialisiert hat, hat eine Marktkapitalisierung von ca. 403,79 Millionen CA$.

Operatives Geschäft: High Liner Foods erwirtschaftet mit der Herstellung und Vermarktung von zubereiteten und verpackten tiefgefrorenen Meeresfrüchten 1,03 Mrd. CA$.

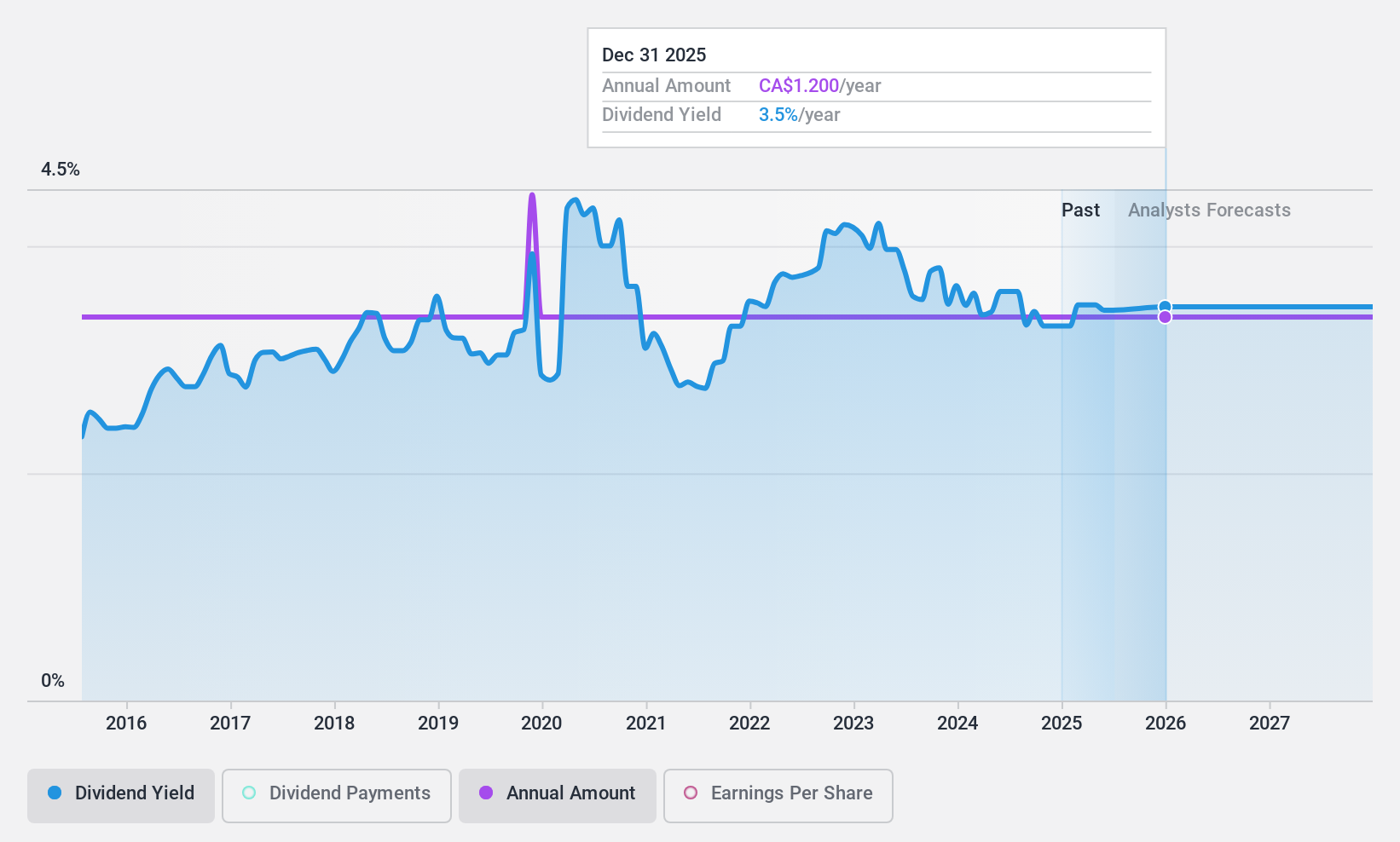

Dividendenrendite: 4,5%

High Liner Foods kündigte kürzlich ein Aktienrückkaufprogramm an und ernannte Darryl Bergman zum CFO, was auf mögliche strategische Veränderungen im Finanzmanagement hindeutet. Trotz eines Umsatzrückgangs von 13 % im ersten Quartal und geringerer Gewinnmargen im Vergleich zum Vorjahr hält das Unternehmen an einer Dividende von 0,15 CAD pro Aktie fest. Die Dividende mit einer niedrigen Ausschüttungsquote von 41,5 % und einer noch niedrigeren Barausschüttungsquote von 8 % scheint trotz der historisch instabilen Zahlungen und der bescheidenen Rendite im Vergleich zu kanadischen Top-Dividendenwerten nachhaltig zu sein.

- Erhalten Sie in diesem Dividendenbericht umfassende Einblicke in unsere Analyse der High Liner Foods-Aktie.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von High Liner Foods zu pessimistisch sein.

K-Bro Linen (TSX:KBL)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: K-Bro Linen Inc. ist in Kanada und im Vereinigten Königreich tätig und bietet Wäscherei- und Wäschedienstleistungen hauptsächlich für Gesundheitseinrichtungen und Hotels an, mit einer Marktkapitalisierung von ca. 342,66 Mio. CA$.

Betrieb: K-Bro Linen Inc. erwirtschaftet einen Umsatz von 330,33 Mio. CA$ mit Wäscherei- und Wäschereidienstleistungen für das Gesundheitswesen und die Hotelbranche.

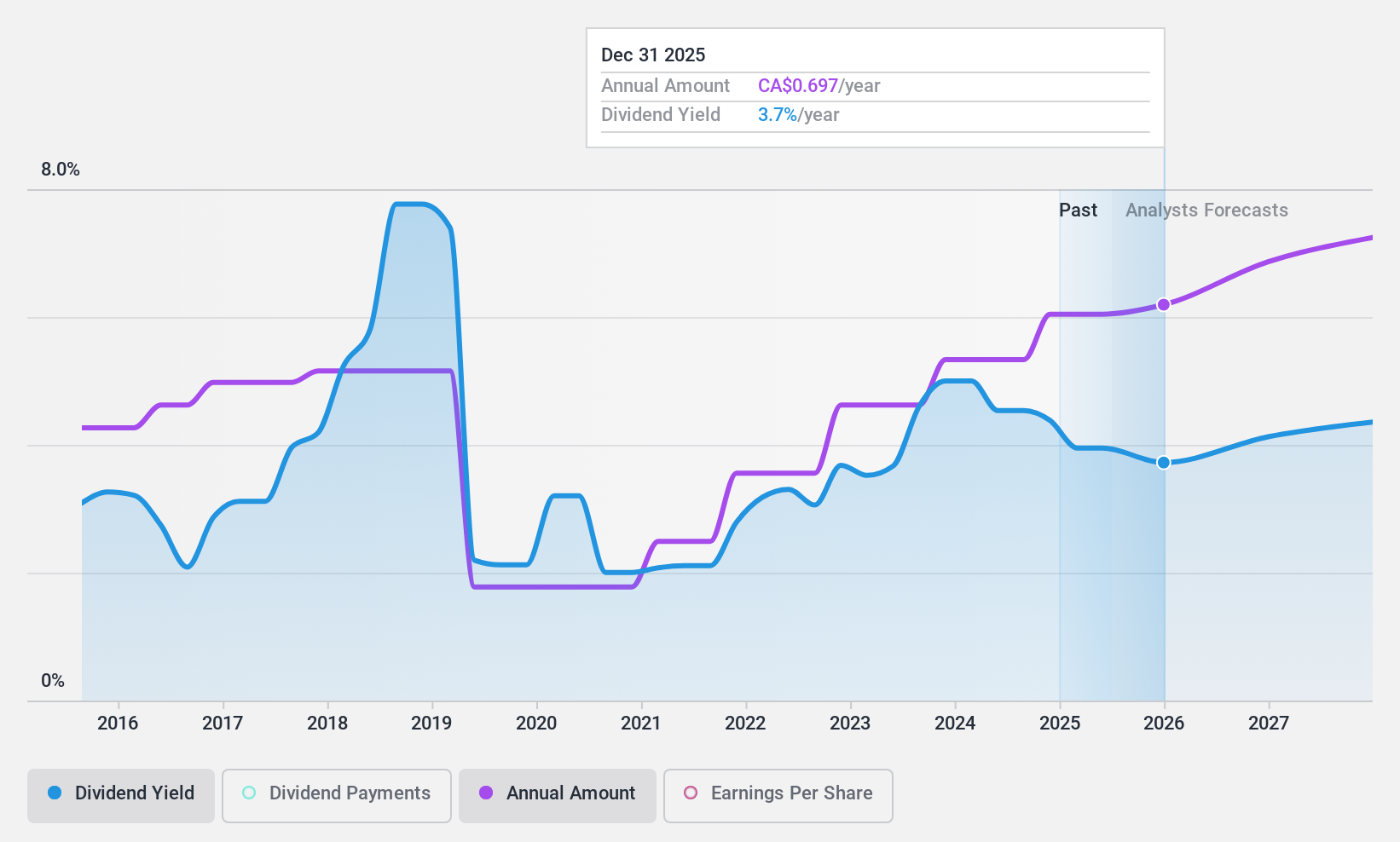

Dividendenrendite: 3,7%

K-Bro Linen hat ein Aktienrückkaufprogramm eingeleitet und plant, bis Mai 2025 7,17 % seiner Aktien zurückzukaufen, was ein Zeichen für das Vertrauen in die finanzielle Gesundheit des Unternehmens ist. Trotz eines leichten Gewinnrückgangs im 1. Quartal 2024 mit einem Nettogewinn von 1,81 Mio. CAD im Vergleich zu 2 Mio. CAD im Vorjahr, zahlt das Unternehmen weiterhin eine kontinuierliche Dividende und hat kürzlich 0,10 CAD pro Aktie für Mai angekündigt. Mit einer Dividendenrendite von 3,69 % liegt das Unternehmen jedoch unter dem obersten Quartil der kanadischen Dividendenzahler mit 6,42 %.

- Schauen Sie sich das Potenzial von K-Bro Linen hier in unserem Dividendenbericht genauer an.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass K-Bro Linen unter seinem geschätzten Wert gehandelt wird.

Ideen in Taten umsetzen

- Tauchen Sie hier in alle 31 von uns identifizierten Top TSX-Dividendenaktien ein.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle Vitaldaten Ihrer Aktien mühelos überwachen können.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.