Entdecken Sie drei TSX-Dividendenaktien für Ihr Portfolio

Rezensiert von Simply Wall St

Da die weltweiten wirtschaftlichen Schwankungen weiterhin Herausforderungen darstellen, bleibt der kanadische Markt ein Brennpunkt für Anleger, die Stabilität und Wachstum suchen. Dividendenwerte an der TSX sind besonders attraktiv, da sie das Potenzial für regelmäßiges Einkommen neben den Chancen auf Kapitalzuwachs bieten. In diesem Zusammenhang ist es von entscheidender Bedeutung zu verstehen, was eine solide Dividendenaktie ausmacht, insbesondere in Anbetracht der aktuellen Marktdynamik und Wirtschaftsindikatoren.

Die 10 besten Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.55% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 7.15% | ★★★★★★ |

| Enghouse Systems (TSX:ENGH) | 3.59% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.44% | ★★★★★☆ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.46% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 5.53% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 3.86% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.31% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.27% | ★★★★★☆ |

| Firm Capital Hypothekenanlage (TSX:FC) | 9.10% | ★★★★★☆ |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

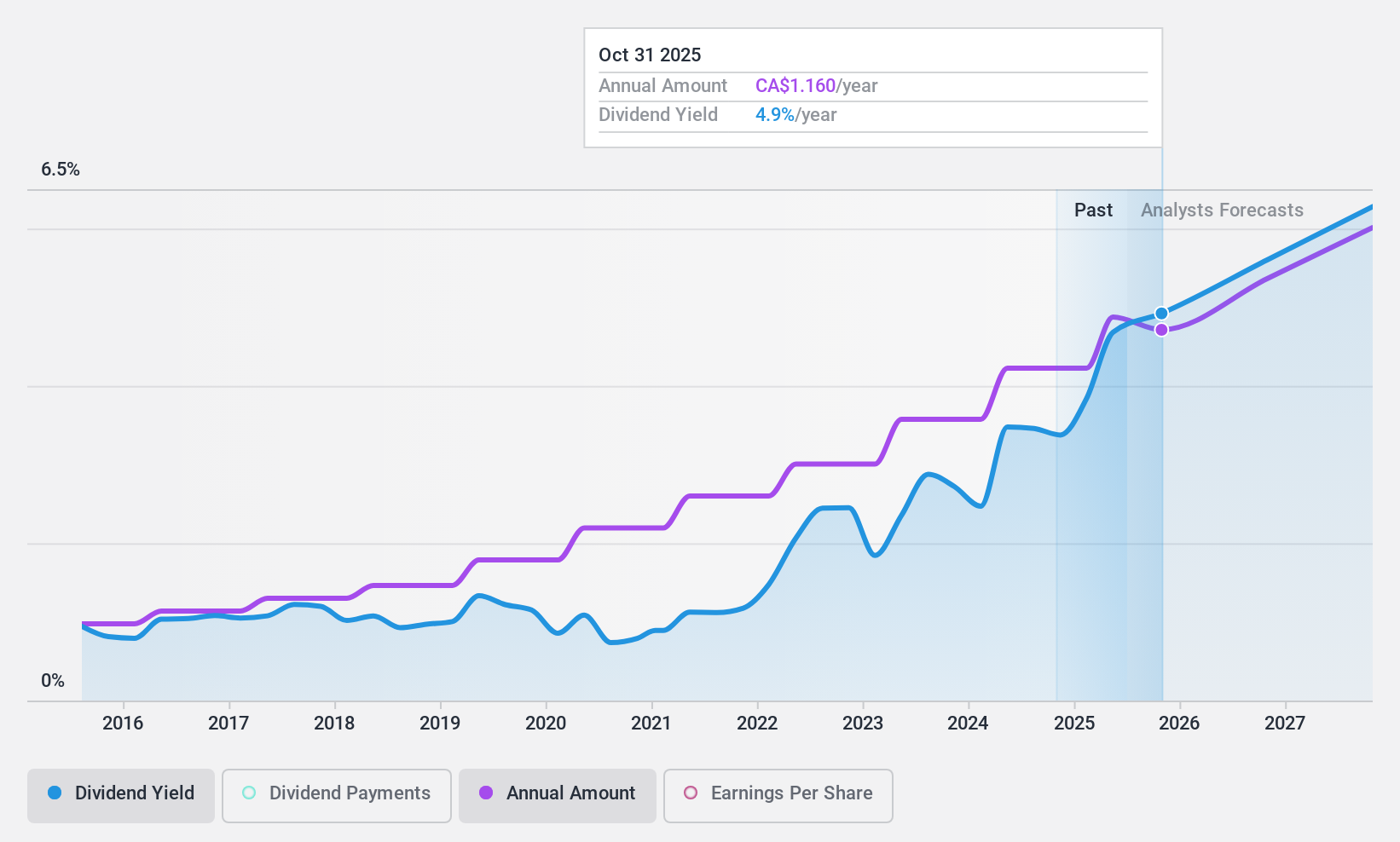

Enghouse Systems (TSX:ENGH)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Enghouse Systems Limited, ein globaler Anbieter von Unternehmenssoftwarelösungen, hat eine Marktkapitalisierung von etwa 1,60 Milliarden CA$.

Geschäftstätigkeit: Enghouse Systems Limited erwirtschaftet seine Einnahmen über zwei Hauptsegmente: die Asset Management Group, die 184,48 Millionen CA$ einbrachte, und die Interactive Management Group mit Einnahmen von 283,60 Millionen CA$.

Dividendenrendite: 3,6%

Enghouse Systems hat kürzlich seine vierteljährliche Dividende auf 0,26 CA$ pro Aktie erhöht, was einer Steigerung von 18,2 % entspricht und das Engagement des Unternehmens für die Rückgabe von Werten an die Aktionäre unterstreicht. Trotz einer niedrigen Rendite von 3,59 % im Vergleich zu den führenden kanadischen Dividendenzahlern kann das Unternehmen eine stabile und wachsende Dividendenhistorie über die letzten zehn Jahre vorweisen. Finanziell unterstützt Enghouse diese Dividenden mit einer soliden Ausschüttungsquote von 69,3 % und einer Barausschüttungsquote von 55 %, wodurch sichergestellt wird, dass die Dividenden sowohl durch die Gewinne als auch durch den freien Cashflow gut gedeckt sind. Darüber hinaus unterstreichen die jüngsten strategischen Aktienrückkäufe das Vertrauen in die Bewertung des Titels, das durch den Handel mit 47,2 % unter dem geschätzten fairen Wert und die positiven Analystenprognosen, die einen Kursanstieg von 32,5 % erwarten, noch verstärkt wird.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Enghouse Systems zu verstehen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Enghouse Systems zu pessimistisch sein.

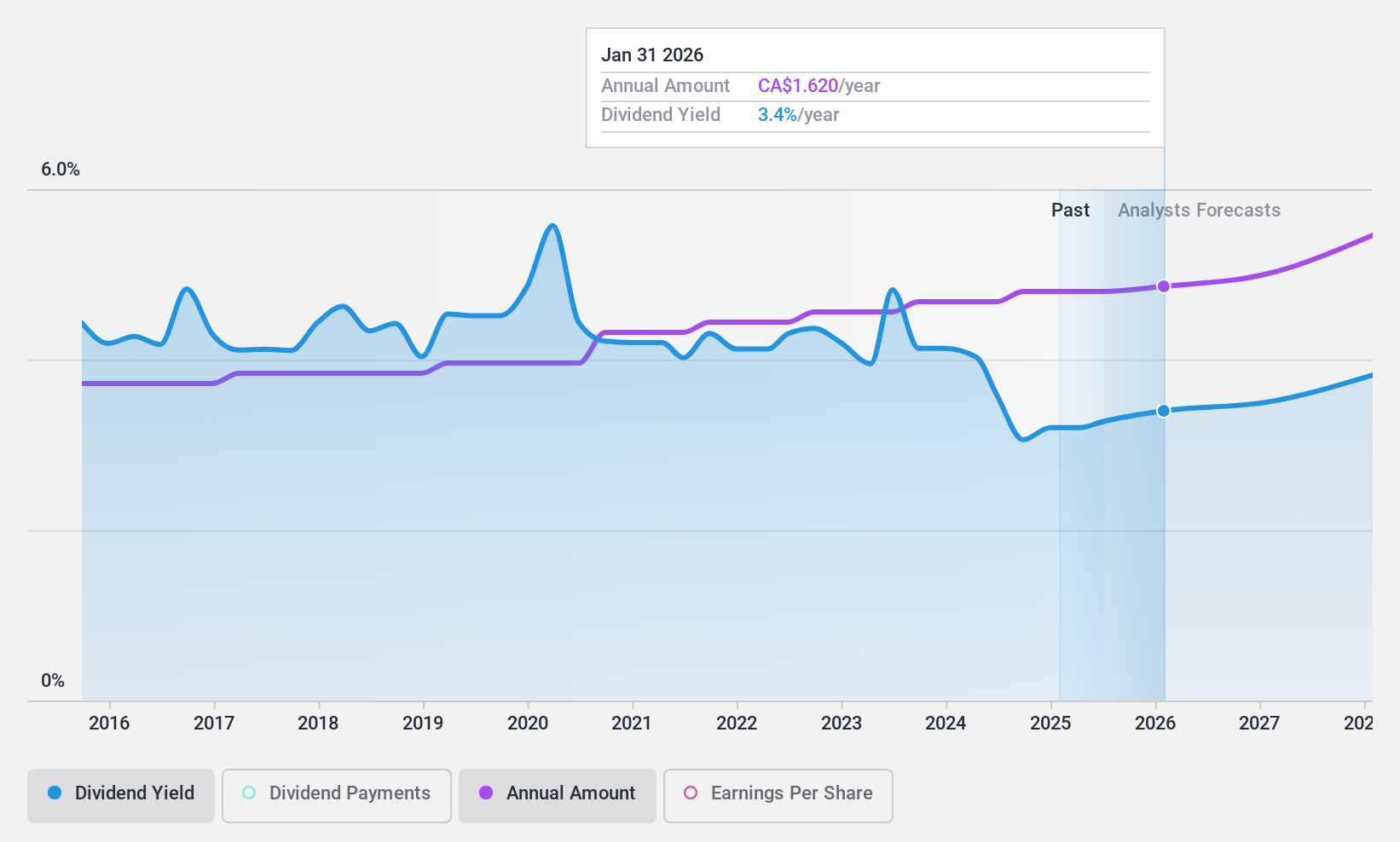

Nordwest (TSX:NWC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: The North West Company Inc. ist ein Einzelhandelsunternehmen, das Lebensmittel und Produkte des täglichen Bedarfs sowie Dienstleistungen im Norden Kanadas, im ländlichen Alaska, im Südpazifik und in der Karibik anbietet und eine Marktkapitalisierung von ca. 1,86 Milliarden CA$ aufweist.

Geschäftstätigkeit: The North West Company Inc. erwirtschaftet seine Einnahmen in erster Linie aus dem Einzelhandelsverkauf von Lebensmitteln und Artikeln des täglichen Bedarfs im Norden Kanadas, im ländlichen Alaska, im Südpazifik und in der Karibik.

Dividendenrendite: 3,8%

North West Company Inc. hat in den letzten zehn Jahren ein beständiges Dividendenwachstum gezeigt, mit einer aktuellen Rendite von 3,84 %, die niedriger ist als die der führenden kanadischen Dividendenzahler. Die jüngsten Finanzergebnisse zeigen einen Aufwärtstrend: Der Umsatz erreichte 617,52 Mio. CAD und der Nettogewinn 25,53 Mio. CAD im ersten Quartal 2024, beides Steigerungen gegenüber dem Vorjahr. Die Dividenden sind nachhaltig durch Gewinne und Cashflows gedeckt, mit Ausschüttungsquoten von 56,8 % bzw. 59,7 %, was trotz einer vergleichsweise bescheidenen Rendite Zuverlässigkeit gewährleistet.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von North West zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von North West mit einem Abschlag gehandelt werden könnten.

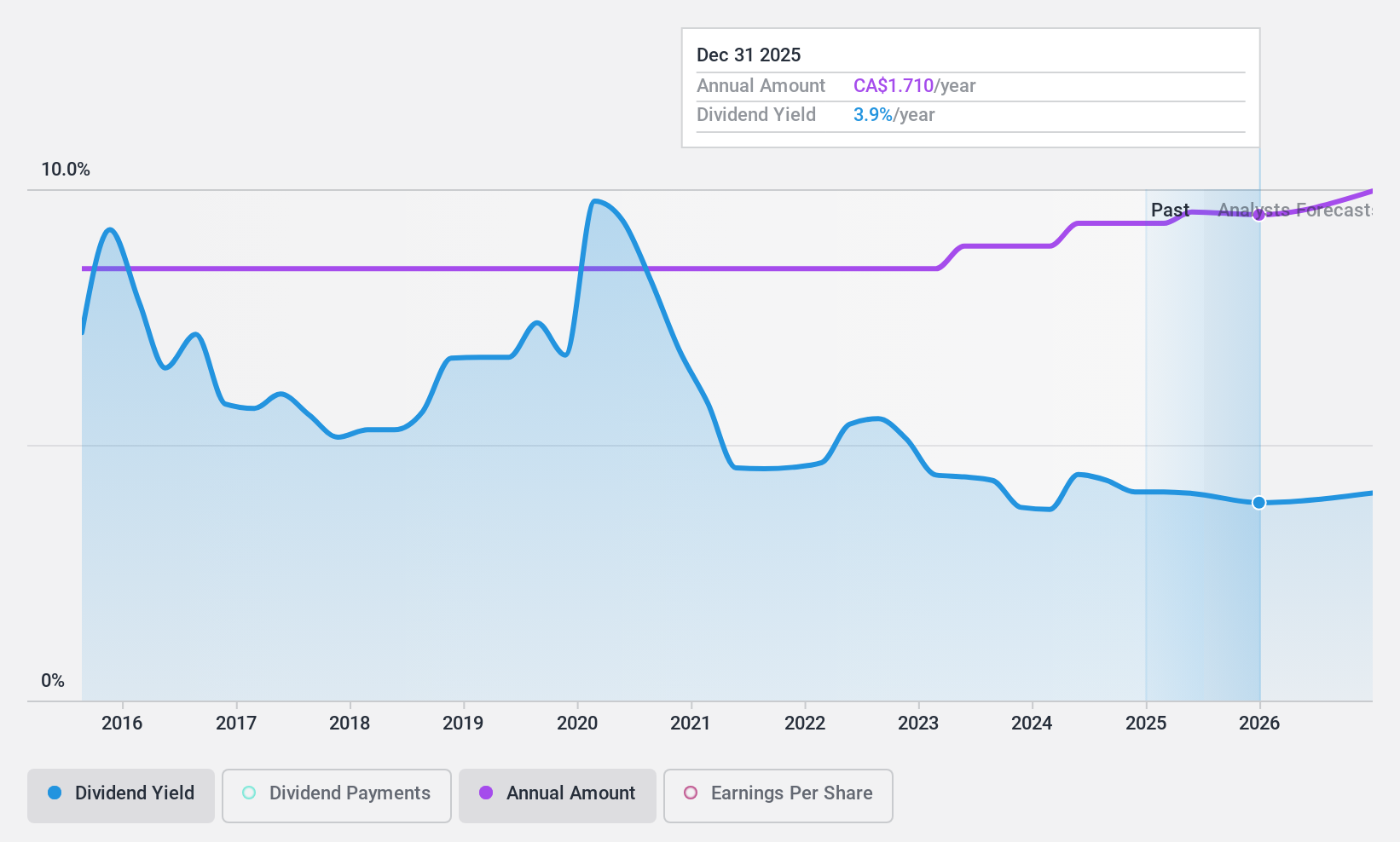

Russel Metals (TSX:RUS)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Russel Metals Inc. ist ein Metallvertriebs- und -verarbeitungsunternehmen mit Niederlassungen in Kanada und den Vereinigten Staaten, das eine Marktkapitalisierung von ca. 2,30 Mrd. CA$ aufweist.

Geschäftstätigkeit: Russel Metals Inc. erwirtschaftet seine Einnahmen hauptsächlich durch drei Segmente: Stahlvertrieb mit 429 Mio. CA$, Energy Field Stores mit 982,20 Mio. CA$ und Metals Service Centers mit 2,95 Mrd. CA$.

Dividendenrendite: 4,3%

Russel Metals hat vor kurzem seine vierteljährliche Dividende auf 0,42 CA$ erhöht, was eine stabile Ausschüttung widerspiegelt, die durch eine 10-jährige Erfolgsbilanz zuverlässiger Dividenden unterstützt wird. Trotz der niedrigeren Erträge im ersten Quartal 2024, mit einem Umsatzrückgang auf 1,06 Mrd. CA$ von 1,19 Mrd. CA$ im Vorjahr und einem Rückgang des Nettogewinns auf 49,7 Mio. CA$ von 73,9 Mio. CA$, verfügt das Unternehmen über gesunde Barreserven (629 Mio. CA$ Ende 2023) und hat finanzielle Umsicht bewiesen, indem es alle ausstehenden vorrangigen unbesicherten Anleihen mit Barmitteln zurückgezahlt hat. Die Dividende ist mit einer Ausschüttungsquote von 40,3 % bzw. 32,1 % sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, wenngleich die Rendite mit 4,31 % unter dem Durchschnitt der kanadischen Spitzenzahler liegt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Russel Metals zu lesen.

- Unser Bewertungsbericht hier zeigt, dass Russel Metals möglicherweise unterbewertet ist.

Machen Sie es möglich

- Werfen Sie einen genaueren Blick auf unsere Liste der Top TSX-Dividendenaktien mit 32 Unternehmen, indem Sie hier klicken.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Enghouse Systems unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.