Stock Analysis

ASX-Wachstumsunternehmen mit hohem Insideranteil im Auge behalten

Reviewed by Simply Wall St

Vor dem Hintergrund bescheidener Zuwächse im ASX200, die durch einen Anstieg bei den Rohstoffen und durch steigende Eisenerzpreise begünstigt wurden, zeichnen die australischen Wirtschaftsindikatoren wie Einzelhandel und Inflation ein komplexes Bild des Verbraucherverhaltens und der Preisentwicklung. In diesem Umfeld sind Wachstumsunternehmen mit hohem Insideranteil am ASX besonders bemerkenswert, da ein solcher Anteil das Vertrauen derjenigen signalisieren kann, die das Unternehmen am besten kennen. Angesichts der aktuellen Marktbedingungen, in denen bestimmte Sektoren aufgrund externer wirtschaftlicher Impulse ein Wachstum erfahren, könnten Aktien mit hohen Insideranteilen gut positioniert sein, um durch diese sich entwickelnden wirtschaftlichen Landschaften zu navigieren.

Top 10 Wachstumsunternehmen mit hohen Insiderbeteiligungen in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Ressourcen (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Biome Australien (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 51.2% |

| SiteMinder (ASX:SDR) | 11.3% | 75.1% |

| Argosy Minerals (ASX:AGY) | 14.5% | 129.6% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Cettire (ASX:CTT)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Cettire Limited ist ein Online-Einzelhändler von Luxusgütern, der Kunden in Australien, den Vereinigten Staaten und anderen internationalen Märkten bedient, mit einer Marktkapitalisierung von ca. 496,62 Mio. AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch Online-Einzelhandelsverkäufe in Höhe von 582,79 Mio. A$.

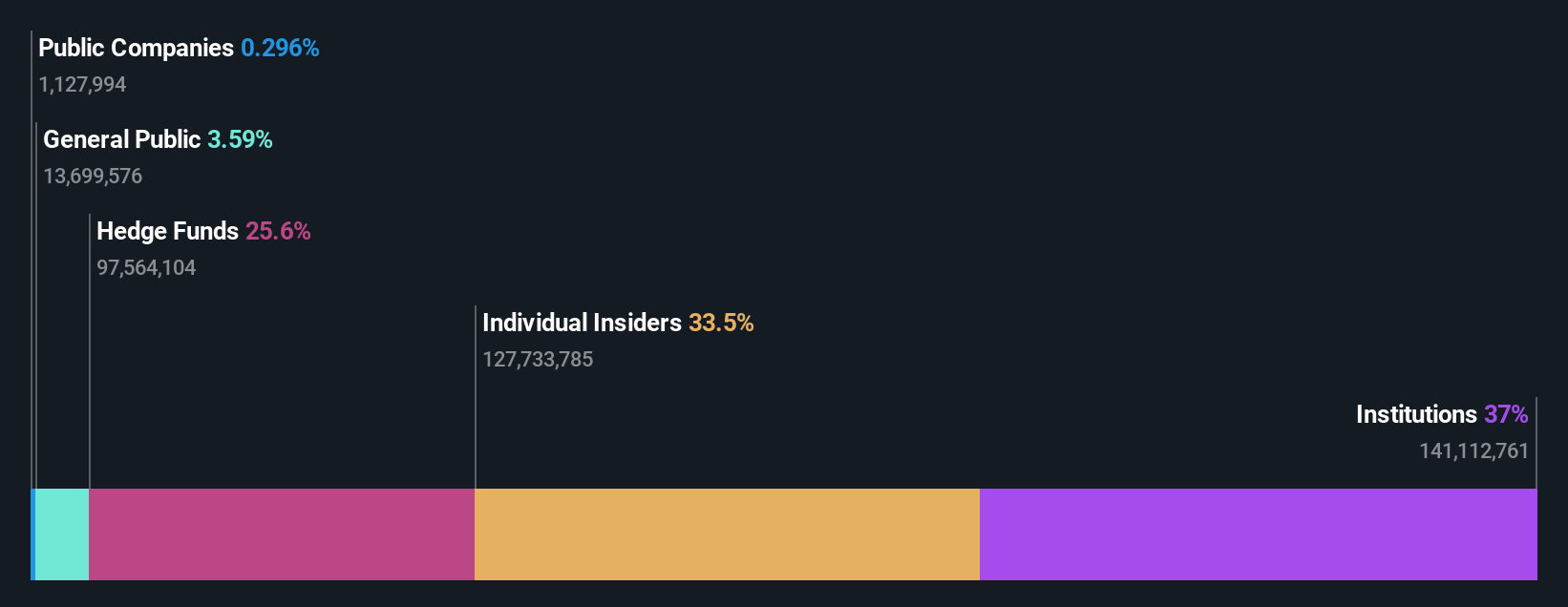

Insider-Besitz: 28,7%

Cettire, eine australische E-Commerce-Plattform, ist für ein beträchtliches Wachstum positioniert. Die Gewinn- und Umsatzprognosen liegen mit 26,7 % bzw. 23,6 % pro Jahr deutlich über denen des Marktes. Trotz des sehr volatilen Aktienkurses und der jüngsten Verwässerung durch die Aktionäre wird die Eigenkapitalrendite des Unternehmens in drei Jahren voraussichtlich einen Höchststand von 39 % erreichen. Die Aktie wird jedoch mit einem erheblichen Abschlag zu ihrem geschätzten fairen Wert gehandelt, und es fehlen die jüngsten Insiderhandelsaktivitäten, die das Vertrauen der internen Stakeholder bestätigen.

- Navigieren Sie durch die Feinheiten von Cettire mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Cettire mit einem Abschlag gehandelt werden könnten.

IperionX (ASX:IPX)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: IperionX Limited konzentriert sich auf die Exploration und Entwicklung von Mineralgrundstücken in den Vereinigten Staaten, mit einer Marktkapitalisierung von ca. 578,80 Mio. AUD.

Betrieb: Das Unternehmen beschäftigt sich mit der Exploration und Erschließung von Mineralgrundstücken in den Vereinigten Staaten.

Insider-Besitz: 15.8%

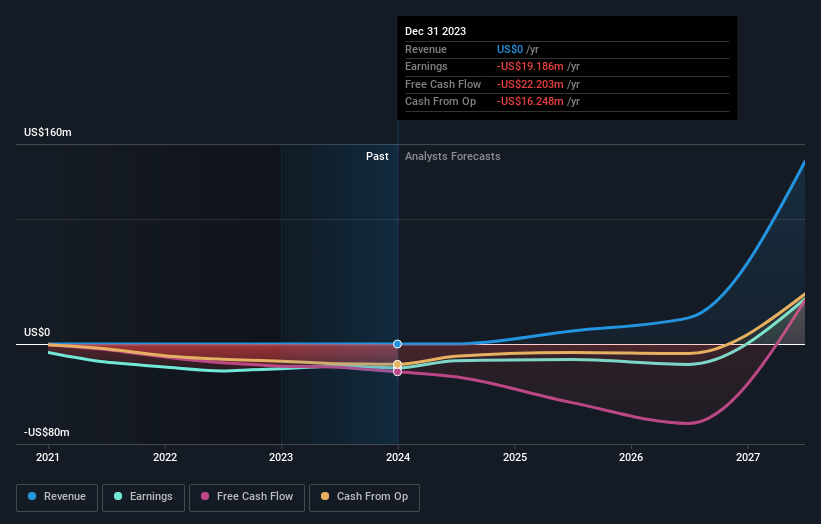

IperionX steht ein beachtliches Wachstum bevor. Prognosen gehen davon aus, dass das Unternehmen innerhalb von drei Jahren bei einem jährlichen Umsatzwachstum von 76,2 % profitabel sein wird und damit den australischen Markt deutlich übertrifft. Obwohl das Unternehmen derzeit weniger als 1 Mio. USD verdient und im vergangenen Jahr eine Verwässerung der Aktionäre hinnehmen musste, unterstreichen seine innovativen Partnerschaften, wie die mit Aperam und Vegas Fastener Manufacturing für fortschrittliche Titanprodukte, sein Potenzial in der Hochleistungsindustrie. Eine niedrige prognostizierte Eigenkapitalrendite von 11,7 % dämpft jedoch die Erwartungen ein wenig.

- Einen detaillierten Einblick in die Performance von IperionX erhalten Sie in unserem Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass IperionX überbewertet sein könnte.

Lotus Ressourcen (ASX:LOT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lotus Resources Limited ist ein Unternehmen, das sich auf die Exploration, Bewertung und Entwicklung von Uran-Liegenschaften in Australien und Afrika konzentriert, mit einer Marktkapitalisierung von etwa 595,15 Millionen AUD.

Betrieb: Das Unternehmen erzielt in erster Linie Einnahmen aus der Exploration, Bewertung und Erschließung von Urangrundstücken in Australien und Afrika.

Insider-Besitz: 12.3%

Lotus Resources ist für ein beträchtliches Wachstum positioniert und erwartet, innerhalb der nächsten drei Jahre profitabel zu werden - eine Prognose, die deutlich über dem durchschnittlichen Marktwachstum liegt. Die Aktie wird derzeit 41,3 % unter ihrem geschätzten fairen Wert gehandelt, wobei Analysten einen potenziellen Kursanstieg von 100,9 % voraussagen. Trotz minimaler Einnahmen (102.000 AUD) wird erwartet, dass die Gewinne des Unternehmens jährlich um 58,95 % steigen. Allerdings haben die Aktionäre im letzten Jahr eine Verwässerung erfahren, und es gibt keine jüngsten Insiderhandelsaktivitäten zu berichten.

- Lesen Sie die vollständige Analyse des zukünftigen Wachstumsberichts hier, um ein tieferes Verständnis von Lotus Resources zu erlangen.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine mögliche Unterbewertung der Lotus Resources-Aktien auf dem Markt hin.

Wohin jetzt?

- Schalten Sie mehr Edelsteine frei! Unser Fast Growing ASX Companies With High Insider Ownership Screener hat 86 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 89 Fast Growing ASX Companies With High Insider Ownership zu enthüllen.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten, wo wir es Anlegern wie Ihnen leicht machen, informiert und proaktiv zu bleiben.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.