ASX-Wachstumsunternehmen mit hohem Insider-Besitz und Gewinnwachstum bis zu 58%

Rezensiert von Simply Wall St

Der australische Aktienmarkt zeigte sich heute widerstandsfähig, und der ASX200 kletterte leicht um ein dreiviertel Prozent. Verschiedene Sektoren wetteiferten um die Vorherrschaft, wobei letztlich Finanzwerte mit einem Plus von 1,5 % an der Spitze lagen, dicht gefolgt von Versorgern und Immobilien. In einem derart lebhaften Marktumfeld können Unternehmen mit hohem Insideranteil besonders interessant sein. Diese Unternehmen profitieren häufig von gleichgerichteten Interessen zwischen Aktionären und Management, was unter den aktuellen Marktbedingungen zu einem robusten Gewinnwachstum führen kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gratifii (ASX:GTI) | 15.6% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Gruppe (ASX:DOC) | 28.4% | 96.4% |

| Alpha HPA (ASX:A4N) | 26.3% | 95.9% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

Lassen Sie uns einige herausragende Optionen aus den Ergebnissen des Screeners untersuchen.

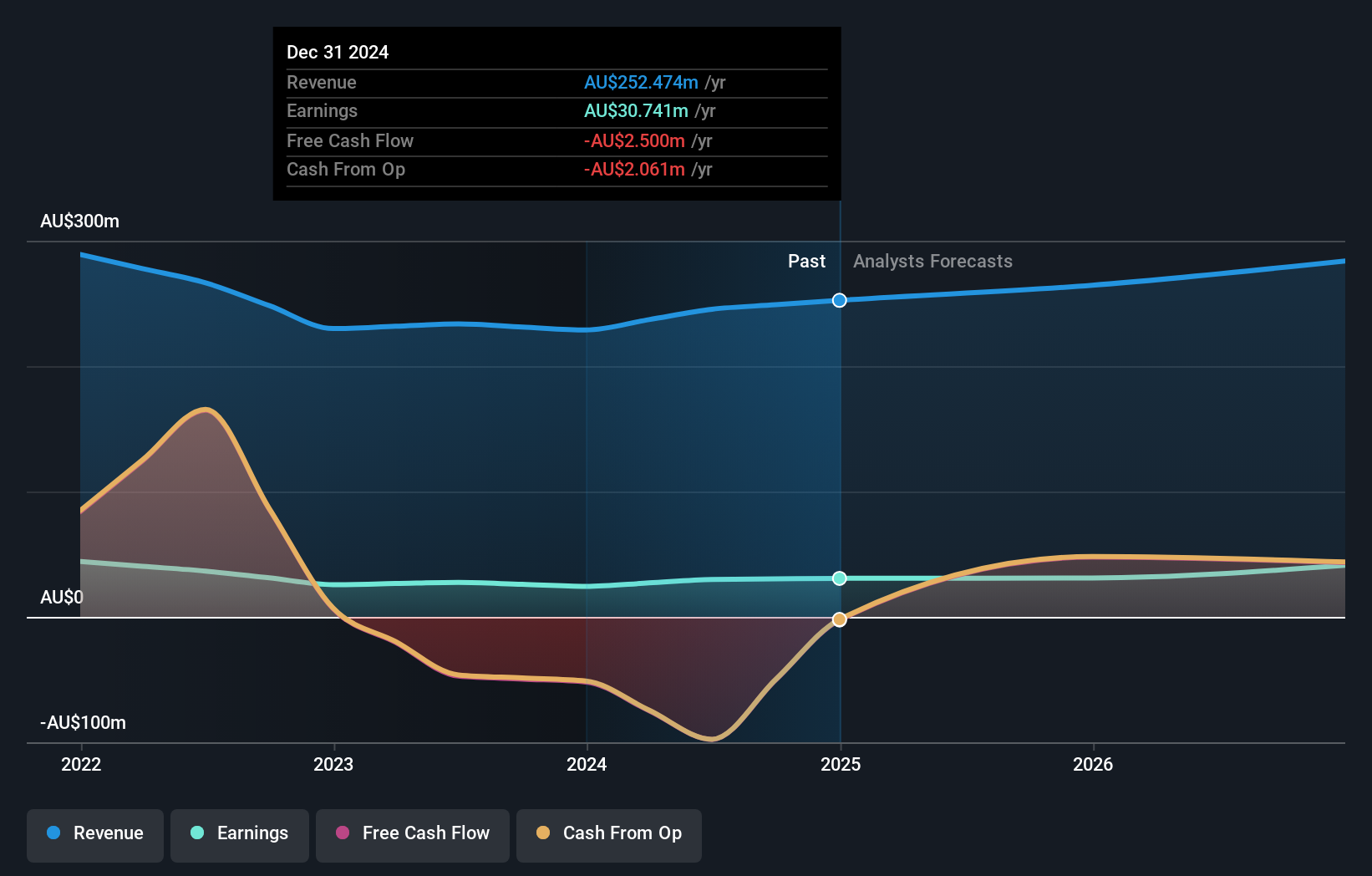

Bell Financial Gruppe (ASX:BFG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Bell Financial Group Limited, die in Australien tätig ist, bietet eine Reihe von Dienstleistungen, einschließlich Brokerage, Online-Broking, Corporate Finance und Finanzberatung für private, institutionelle und Firmenkunden mit einer Marktkapitalisierung von rund 426,59 Millionen AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in vier Hauptbereichen: Maklerdienste für Privatkunden (103,58 Mio. AUD), Maklerdienste für institutionelle Kunden (50,36 Mio. AUD), Finanzprodukte und -dienstleistungen (48,10 Mio. AUD) sowie Technologie und Plattformdienste (26,20 Mio. AUD).

Insider-Besitz: 10.7%

Gewinnwachstumsprognose: 26,9% p.a.

Obwohl die Bell Financial Group 25,2 % unter ihrem fairen Wert notiert, weist sie ein moderates Umsatzwachstum von 5,6 % pro Jahr auf, das leicht über dem des australischen Marktes von 5,3 % liegt. Hervorzuheben ist jedoch das signifikante Gewinnwachstum, das mit 26,95 % pro Jahr für die nächsten drei Jahre prognostiziert wird und damit deutlich über dem Marktdurchschnitt von 14 % liegt. Diese Leistung geht nicht mit einer nachhaltigen Dividendenpolitik einher, da die derzeitigen Dividenden nur unzureichend durch Erträge und Cashflow gedeckt sind. Zu den jüngsten Ereignissen gehören die Präsentation des Unternehmens auf der Bell Potter Emerging Leaders Conference und eine Hauptversammlung im März 2024.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Bell Financial Group-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht hier zeigt, dass Bell Financial Group unterbewertet sein könnte.

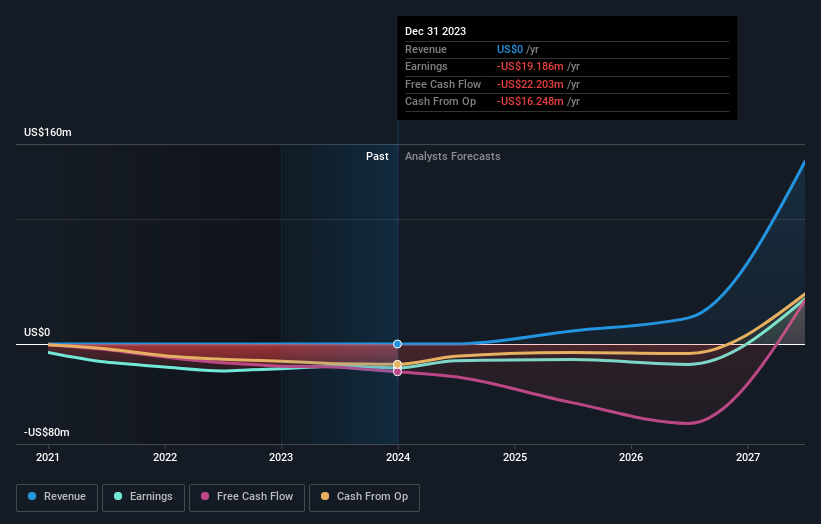

IperionX (ASX:IPX)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: IperionX Limited ist ein Unternehmen, das sich auf die Exploration und Entwicklung von Mineralgrundstücken in den Vereinigten Staaten konzentriert, mit einer Marktkapitalisierung von etwa 694,38 Millionen AUD.

Geschäftstätigkeit: Das Unternehmen befasst sich hauptsächlich mit der Exploration und Erschließung von Mineralgrundstücken in den Vereinigten Staaten.

Insider-Besitz: 14.0%

Gewinnwachstumsprognose: 47,4% p.a.

IperionX befindet sich mit einem Umsatz von weniger als 1 Mio. US$ zwar noch in der Anfangsphase, ist aber mit einem erwarteten jährlichen Umsatzwachstum von 76,4 % für ein bedeutendes Wachstum bereit. Das Unternehmen ist vor kurzem eine Partnerschaft mit Vegas Fastener Manufacturing eingegangen, um die US-Armee und andere kritische Sektoren zu beliefern, was seine kommerziellen Aussichten verbessert hat. Trotz einer kürzlich erfolgten Kapitalerhöhung, die zu einer Verwässerung der Aktionäre führte, sind die strategischen Partnerschaften und die innovative Titantechnologie von IperionX eine gute Voraussetzung für zukünftige Rentabilität und Marktexpansion.

- Werfen Sie einen genaueren Blick auf das Potenzial von IperionX in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von IperionX überhöht sein könnte.

Lotus Ressourcen (ASX:LOT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Lotus Resources Limited konzentriert sich auf die Exploration, Bewertung und Entwicklung von Uran-Liegenschaften in Australien und Afrika, mit einer Marktkapitalisierung von rund 869,83 Mio. AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Exploration, Bewertung und Erschließung von Urangrundstücken in Australien und Afrika.

Insider-Besitz: 12.3%

Gewinnwachstumsprognose: 58,9% p.a.

Lotus Resources ist mit einem begrenzten Umsatz von 102.000 A$ derzeit nicht profitabel, dürfte sich aber innerhalb von drei Jahren positiv entwickeln. Obwohl kein unmittelbares Umsatzwachstum prognostiziert wird, könnten die Erträge jährlich um 58,86 % steigen. Die prognostizierte Eigenkapitalrendite des Unternehmens ist mit 69,3 % sehr hoch. Lotus Resources, das vor kurzem in den S&P/ASX 300 und den Small Ordinaries Index aufgenommen wurde, weist ein erhebliches Kurspotenzial auf, da die Analysten mit einem deutlichen Anstieg des Aktienkurses um 37,4 % rechnen.

- Klicken Sie hier, um die Nuancen von Lotus Resources mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass Lotus Resources überbewertet sein könnte.

Wichtigste Erkenntnisse

- Schalten Sie unsere umfassende Liste von 90 schnell wachsenden ASX-Unternehmen mit hohem Insiderbesitz frei, indem Sie hier klicken.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lotus Resources unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.