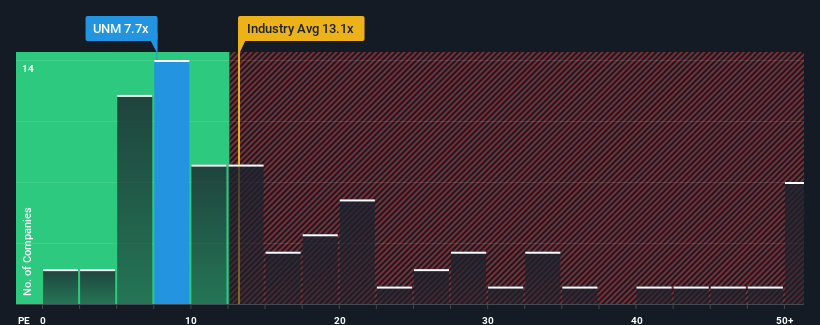

Unum Group'un(NYSE:UNM) 7,7x'lik fiyat/kazanç (veya "F/K") oranı, şirketlerin yaklaşık yarısının 17x'in üzerinde F/K oranlarına sahip olduğu ve hatta 34x'in üzerindeki F/K'ların oldukça yaygın olduğu Amerika Birleşik Devletleri'ndeki piyasaya kıyasla şu anda güçlü bir alım gibi görünebilir. Ancak, F/K'nın oldukça düşük olmasının bir nedeni olabilir ve haklı olup olmadığını belirlemek için daha fazla araştırma yapılması gerekir.

Unum Group, kazançları diğer şirketlerin çoğundan daha hızlı düştüğü için son zamanlarda zorlanıyor. F/K muhtemelen düşüktür çünkü yatırımcılar bu kötü kazanç performansının hiç iyileşmeyeceğini düşünmektedir. Eğer hala bu işe inanıyorsanız, şirketin kazançlarının düşmemesini tercih edersiniz. Ya da en azından, planınız gözden düşmüşken bir miktar hisse senedi almaksa, kazanç düşüşünün daha da kötüye gitmemesini umarsınız.

Unum Group için son analizimize bakın

Unum Group'un Büyüme Eğilimi Nasıl?

Unum Group'un F/K oranını haklı çıkarabilmesi için piyasanın önemli ölçüde gerisinde kalan anemik bir büyüme göstermesi gerekiyor.

Son kazanç yılını gözden geçirdiğimizde, şirketin kârının %8,1 oranında düştüğünü görüyoruz. Bu durum, yine de EPS'de genel olarak %26'lık makul bir artış sağlamayı başaran son üç yıllık dönemi olumsuz etkiledi. Her ne kadar inişli çıkışlı bir yolculuk olsa da, son dönemdeki kazanç artışının şirket için çoğunlukla saygıdeğer olduğunu söylemek mümkün.

Şimdi ileriye baktığımızda, şirketi takip eden sekiz analiste göre EPS'nin önümüzdeki üç yıl boyunca her yıl %14 artması bekleniyor. Bu arada, piyasanın geri kalanının yıllık %13 oranında büyüyeceği tahmin ediliyor ki bu da çok farklı değil.

Bunun ışığında, Unum Group'un F/K'sının diğer şirketlerin çoğunun altında olması tuhaf. Görünüşe göre bazı hissedarlar tahminlerden şüphe duyuyor ve daha düşük satış fiyatlarını kabul ediyor.

Unum Group'un F/K'sından Ne Öğrenebiliriz?

Genel olarak tercihimiz, fiyat/kazanç oranının kullanımını, piyasanın bir şirketin genel sağlığı hakkında ne düşündüğünü belirlemekle sınırlamaktır.

Unum Group'un şu anda beklenenden daha düşük bir F/K ile işlem gördüğünü tespit ettik, çünkü tahmini büyümesi daha geniş pazarla uyumludur. F/K oranının görünümle eşleşmesini engelleyen kazançlara yönelik bazı gözlemlenmemiş tehditler olabilir. Görünüşe göre bazıları gerçekten de kazançlarda istikrarsızlık bekliyor, çünkü bu koşullar normalde hisse fiyatına daha fazla destek sağlamalıdır.

Diğer birçok hayati risk faktörü şirketin bilançosunda bulunabilir. Unum Group için altı basit kontrol içeren ücretsiz bilanço analizimiz , sorun olabilecek tüm riskleri keşfetmenizi sağlayacaktır.

F/K oranları ilginizi çekiyorsa, güçlü kazanç artışı ve düşük F/K oranlarına sahip diğer şirketlerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if Unum Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.