Advertisement

Ağustos 2025'te En İyi Orta Doğu Temettü Hisseleri

Simply Wall St

Tarafından değerlendirildi Simply Wall St

Körfez hisse senetleri ABD Merkez Bankası'nın faiz indirimine gideceği beklentisiyle kazanç sağlarken, Orta Doğu piyasası karışık kurumsal kazançlar ve dalgalı petrol fiyatlarıyla mücadele ediyor. Bu dinamik ortamda, temettü hisse senetleri yatırımcılara bir istikrar ve gelir ölçüsü sunabilir, bu da onları bölgenin gelişen ekonomik ortamından yararlanmak isteyenler için cazip bir seçenek haline getirir.

Orta Doğu'daki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Suudi Ulusal Bankası (SASE:1180) | 5.52% | ★★★★★☆ |

| Saudi Awwal Bank (SASE:1060) | 6.29% | ★★★★★☆ |

| Riyad Bank (SASE:1010) | 6.25% | ★★★★★☆ |

| National Bank of Ras Al-Khaimah (P.S.C.) (ADX:RAKBANK) | 6.31% | ★★★★★☆ |

| Emirates NBD Bank PJSC (DFM:EMIRATESNBD) | 3.82% | ★★★★★☆ |

| Emaar Properties PJSC (DFM:EMAAR) | 6.51% | ★★★★★☆ |

| Commercial Bank of Dubai PSC (DFM:CBD) | 5.12% | ★★★★★☆ |

| Banque Saudi Fransi (SASE:1050) | 6.52% | ★★★★★☆ |

| Arap Ulusal Bankası (SASE:1080) | 6.10% | ★★★★★☆ |

| Anadolu Hayat Emeklilik Anonim Şirketi (IBSE:ANHYT) | 6.69% | ★★★★★☆ |

İşte tarayıcıdan birkaç seçeneğe bir göz atın.

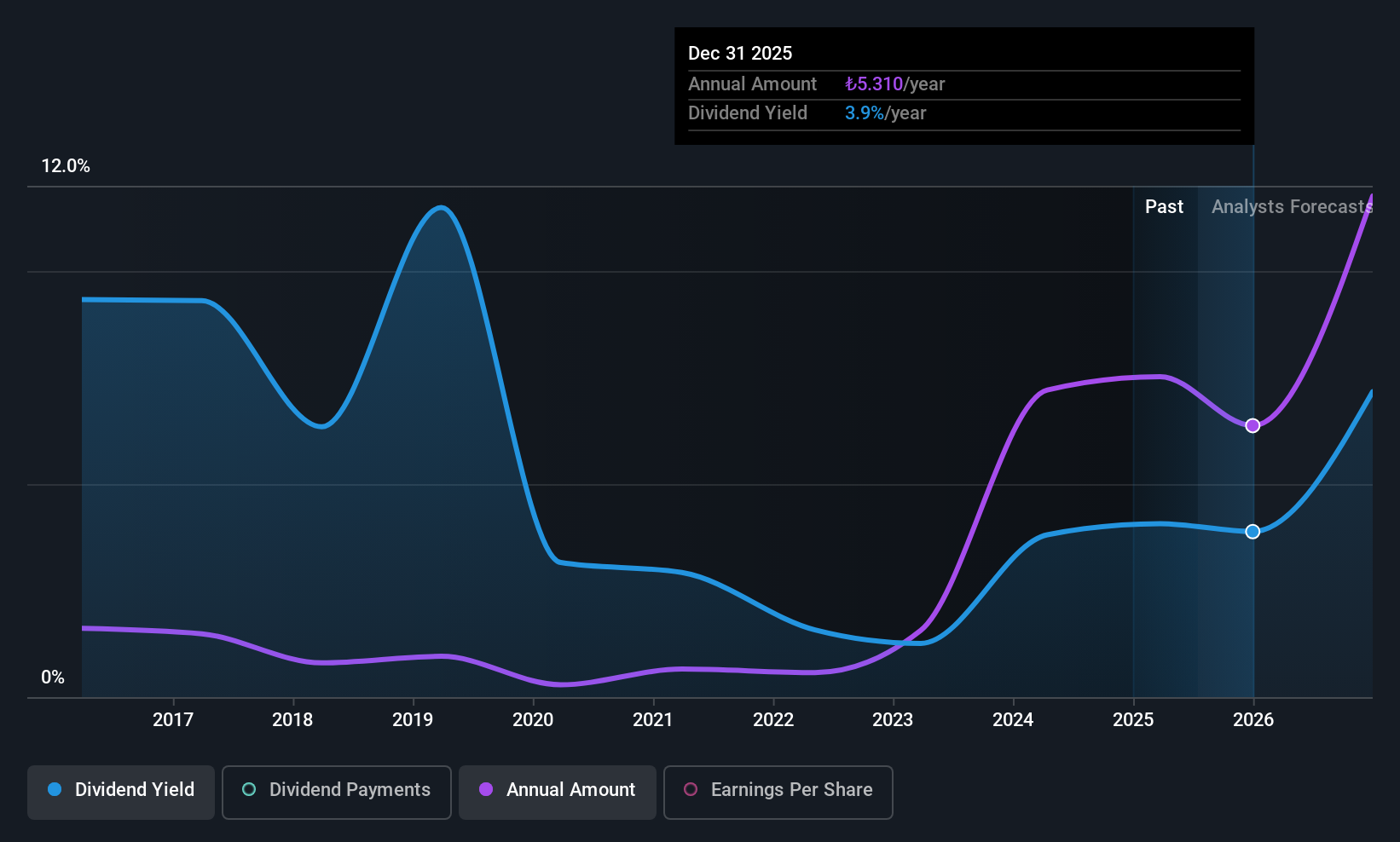

Akçansa Çimento Sanayi ve Ticaret Anonim Şirketi (IBSE:AKCNS)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Akçansa Çimento Sanayi ve Ticaret Anonim Şirketi, bağlı ortaklıkları ile birlikte 27,76 milyar TL piyasa değeri ile Türkiye'de ve uluslararası alanda çimento, klinker, hazır beton ve agrega üretimi ve satışı yapmaktadır.

Faaliyetler: Akçansa Çimento Sanayi ve Ticaret Anonim Şirketi'nin gelirlerinin 9,03 milyar TL'si çimento segmentinden, 6,53 milyar TL'si ise hazır beton segmentinden elde edilmektedir.

Temettü Verimi: %4,3

Akçansa Çimento Sanayi ve Ticaret Anonim Şirketi %4,32 temettü verimi ile Türkiye piyasasında temettü ödeyen şirketler arasında ilk %25'te yer almaktadır. Temettüleri kazançlar (ödeme oranı: %80,4) ve nakit akışları (nakit ödeme oranı: %45,9) tarafından iyi bir şekilde karşılanıyor olsa da, şirketin temettü geçmişi önemli yıllık düşüşlerle değişkenlik göstermiş ve son on yıldaki büyümeye rağmen güvenilirlik konusunda endişelere yol açmıştır. Fiyat/kazanç oranı 18,6x ile piyasa ortalamasının oldukça altındadır ve istikrarsız bir geçmişe rağmen gelir ve büyüme beklentileri arayan yatırımcılar için potansiyel bir değere işaret etmektedir.

- Kapsamlı temettü raporumuzla Akçansa Çimento Sanayi ve Ticaret Anonim Şirketi'nin ayrıntılarına dalın.

- Değerleme raporumuz, Akçansa Çimento Sanayi ve Ticaret Anonim Şirketi'nin hisselerinin primli işlem görme olasılığını ortaya koymaktadır.

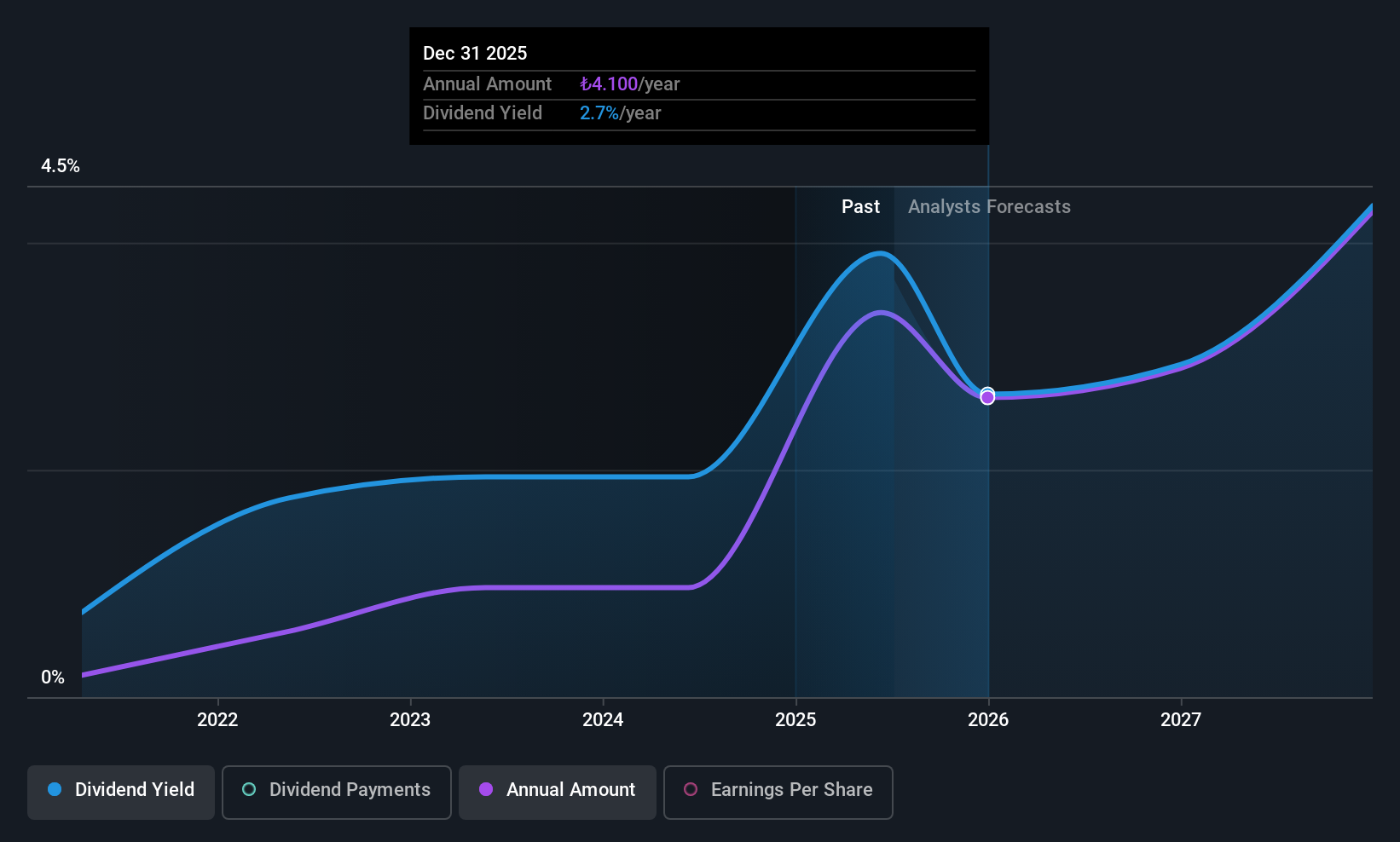

Logo Yazılım Sanayi ve Ticaret (IBSE:LOGO)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: Logo Yazılım Sanayi ve Ticaret A.Ş., 15,87 milyar TL piyasa değeri ile Türkiye'de ve uluslararası alanda yazılım çözümleri geliştirmekte ve pazarlamaktadır.

Faaliyetler: Logo Yazılım Sanayi ve Ticaret A.Ş., ağırlıklı olarak yazılım sektöründen 4,20 milyar TL gelir elde etmektedir.

Temettü Verimi: %3,1

Logo Yazılım Sanayi ve Ticaret A.Ş. %3,15 temettü verimiyle Türkiye'de temettü ödeyen şirketler arasında ilk %25'te yer almaktadır. Şirketin temettüleri, kazançlar (ödeme oranı: %45,4) ve nakit akışları (nakit ödeme oranı: %25) tarafından iyi bir şekilde desteklenmektedir. Temettü geçmişi dört yıl gibi nispeten kısa bir süre olmasına rağmen, ödemeler istikrarlı ve artmaktadır. Birinci çeyrekte net kârın zarardan 730,21 milyon TL'ye yükselmesiyle birlikte son dönemdeki kazanç iyileşmesi, temettü ödemelerini sürdürmek için finansal sağlamlığını artırmaktadır.

- Kapsamlı temettü raporumuz ile Logo Yazılım Sanayi ve Ticaret'in inceliklerine buradan ulaşabilirsiniz.

- Uzmanlarımız tarafından hazırlanan değerleme raporumuz Logo Yazılım Sanayi ve Ticaret'in hisse fiyatının çok yüksek olabileceğine işaret ediyor.

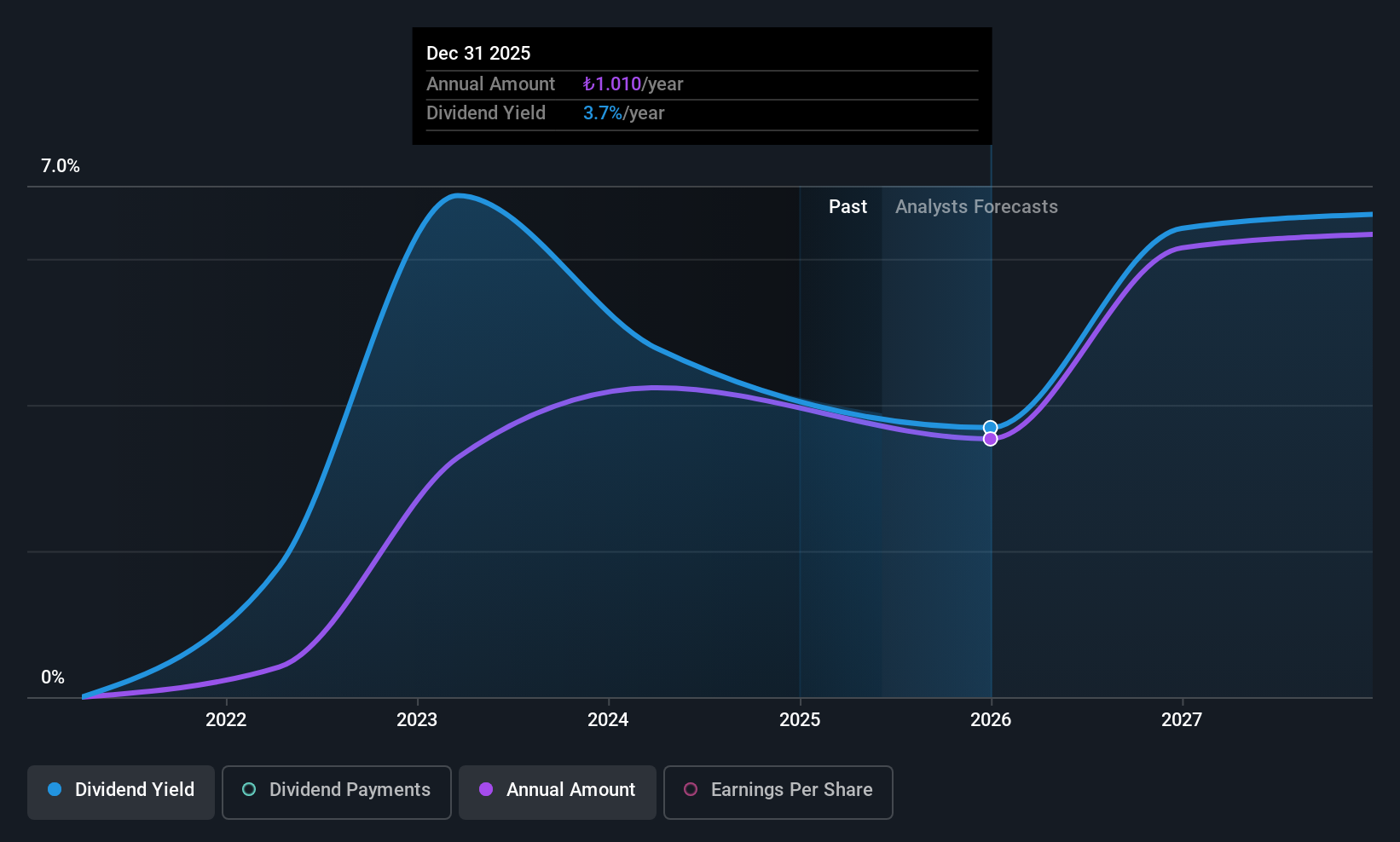

Yapı ve Kredi Bankası (IBSE:YKBNK)

Simply Wall St Temettü Değerlendirmesi: ★★★★★☆

Genel Bakış: Yapı ve Kredi Bankası A.Ş., iştirakleri ile birlikte 287,37 milyar TL piyasa değeri ile Türkiye'de ve uluslararası alanda ticari bankacılık ve finansal ürün ve hizmetler sunmaktadır.

Faaliyetler: Yapı ve Kredi Bankası, Kurumsal Bankacılık (21,27 milyar TL), Diğer Yurt Dışı Operasyonlar (5,79 milyar TL), Diğer Yurt İçi Operasyonlar (16,09 milyar TL), Ticari ve KOBİ Bankacılığı (55,87 milyar TL), Hazine, Aktif Pasif Yönetimi ve Diğer (66,96 milyar TL) ve Özel Bankacılık ve Varlık Yönetimini de içeren Bireysel Bankacılık (97,20 milyar TL) olmak üzere çeşitli segmentler aracılığıyla gelir elde etmektedir.

Temettü Verimi: %3,6

Yapı ve Kredi Bankası'nın %3,56'lık temettü verimi, %24,5'lik düşük ödeme oranıyla Türkiye'deki temettü ödeyen bankalar arasında en üst çeyrekte yer almaktadır ve kazançların güçlü bir şekilde karşılandığını göstermektedir. İstikrarsız temettü geçmişine rağmen, son dönemdeki kazanç artışı ve sağlam net faiz geliri (2. çeyrekte 35,41 milyar TL) temettüleri sürdürme kapasitesini destekliyor. Ancak, bankanın yüksek seviyedeki sorunlu kredileri (%3,2) uzun vadeli sürdürülebilirlik açısından endişe kaynağı olmaya devam ediyor.

- Detaylı analitik temettü raporumuz ile Yapı ve Kredi Bankası'nın nüanslarını keşfetmek için buraya tıklayın.

- Değerleme raporumuza göre, Yapı ve Kredi Bankası'nın hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

Şimdi Nereye?

- Buraya tıklayarak 75 şirketten oluşan En İyi Orta Doğu Temettü Hisseleri listemize daha yakından göz atın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayarak yatırım kararlarınıza netlik kazandırın , burada hisse senetlerinizin tüm hayati işaretlerini zahmetsizce izleyebilirsiniz.

- Simply Wall St'in ücretsiz uygulaması ile yatırım stratejinizi kolaylaştırın ve dünyanın her köşesindeki hisse senetleri hakkında kapsamlı araştırmalardan yararlanın.

Başka Yatırımlar mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin .

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerinin altında işlem gören şirketleri bulun .

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Yapi ve Kredi Bankasi 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

Hakkında IBSE:YKBNK

Advertisement