Haziran 2024'te İçeriden Sahipliği Yüksek İsveçli Büyüme Şirketleri İzlenecek

Reviewed by Simply Wall St

Avrupa piyasaları yükselen enflasyon ve temkinli merkez bankası politikaları nedeniyle artan belirsizlikle karşı karşıya kalırken, İsveç'in piyasa dinamikleri, içeriden sahipliğin yüksek olduğu büyüme şirketlerine odaklanan yatırımcılar için benzersiz bir ortam sunuyor. Bu tür şirketler genellikle hissedarların çıkarları ile yönetim arasında güçlü bir uyum sergiler ve bu da özellikle çalkantılı zamanlarda cazip olabilir. Bu bağlamda, bu şirketlerin esnekliğine ve potansiyeline katkıda bulunan içsel nitelikleri anlamak çok önemli hale gelir. İçeriden öğrenenlerin sahipliğinin yüksek olması, şirketi en iyi tanıyan kişilerin, yani liderlerinin, şirketin geleceğine duyduğu güvene işaret edebilir.

İsveç'te İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| CTT Sistemleri (OM:CTT) | 16.9% | 21.6% |

| BioArctic (OM:BIOA B) | 35.1% | 50.5% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| InCoax Networks (OM:INCOAX) | 18% | 104.9% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 53% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 42.5% |

| SaveLend Group (OM:YIELD) | 24.9% | 103.4% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

Medicover (OM:MCOV B)

Simply Wall St Büyüme Notu: ★★★★☆☆

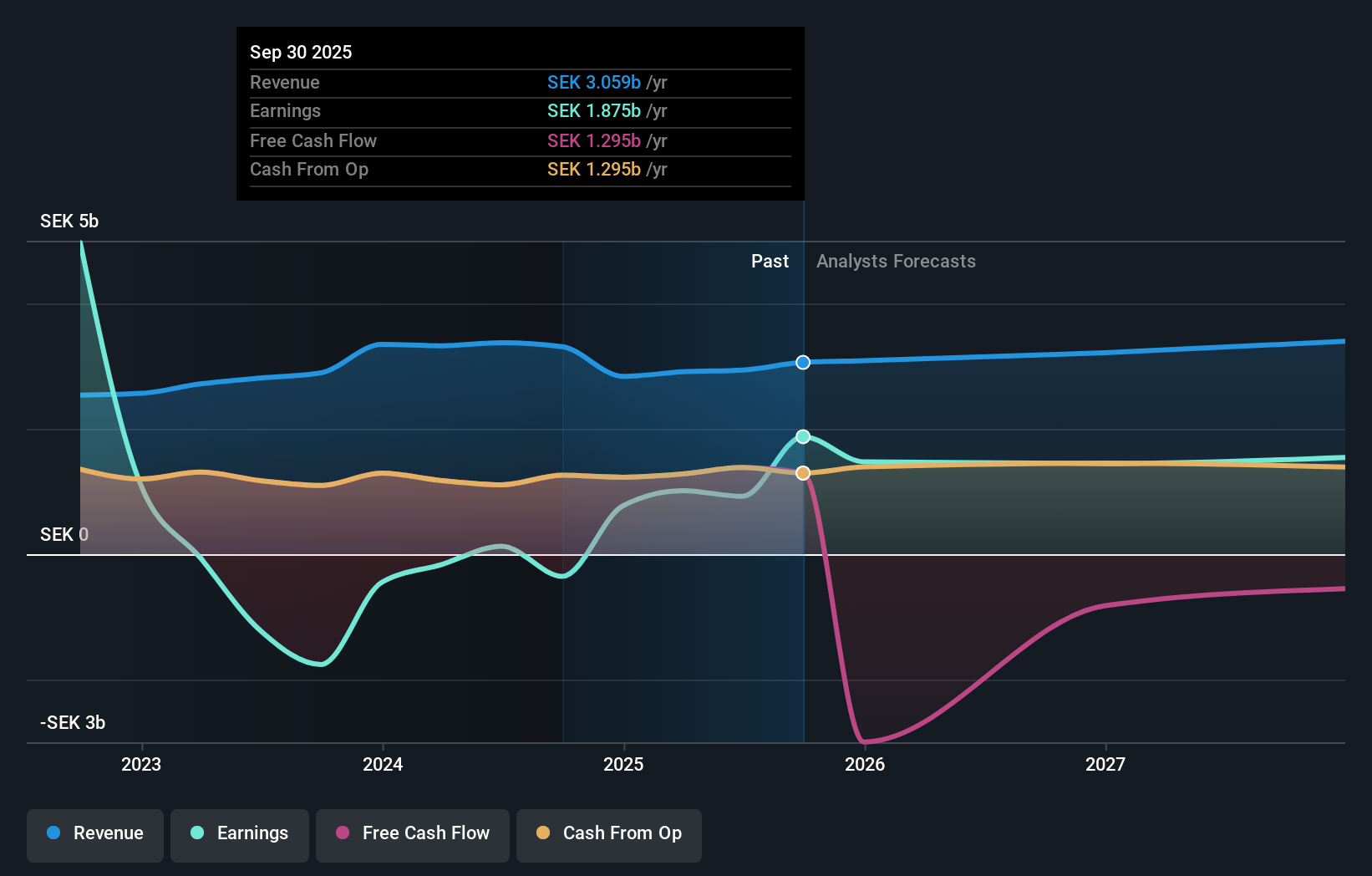

Genel Bakış: Medicover AB, yaklaşık 29,81 milyar SEK piyasa değeri ile Polonya ve İsveç dahil olmak üzere bölgelere hizmet veren sağlık ve teşhis hizmetleri sektöründe faaliyet göstermektedir.

Faaliyetler: Şirketin geliri temel olarak 1,26 milyar Avro ile Sağlık Hizmetleri ve 585,20 milyon Avro ile Teşhis Hizmetleri aracılığıyla elde edilmektedir.

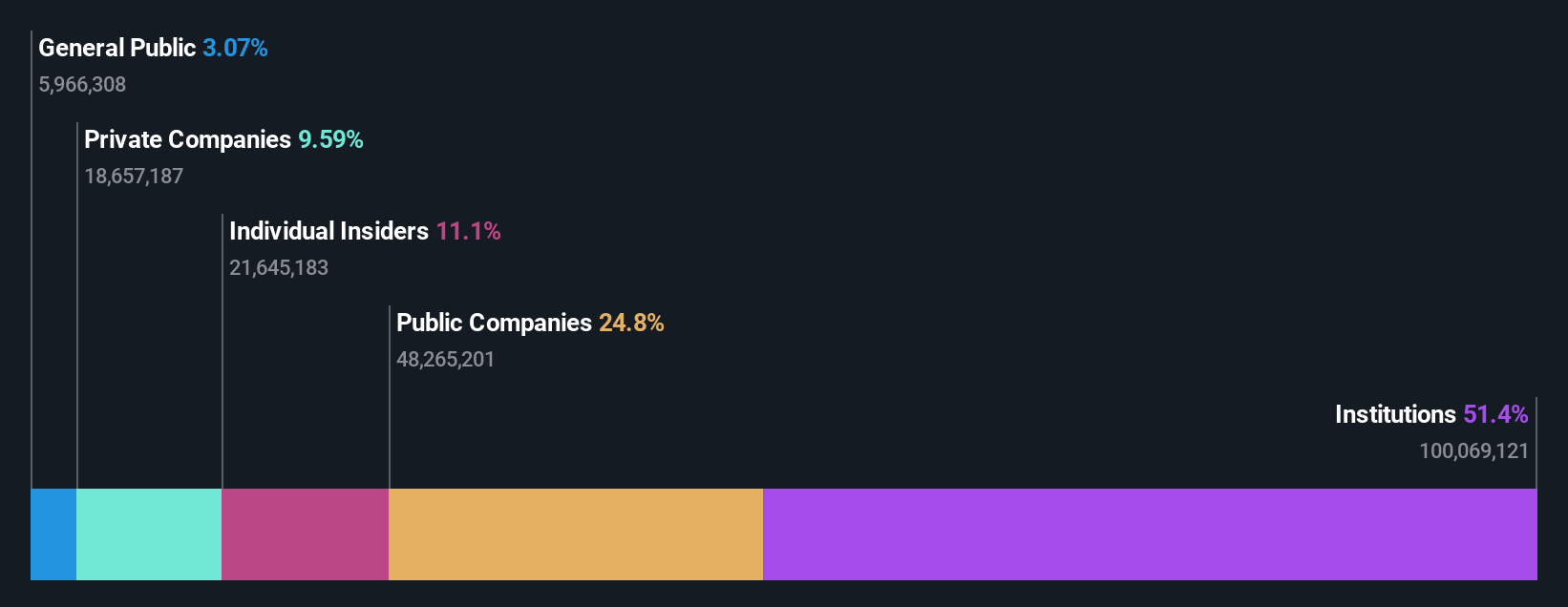

İçeriden Sahiplik: 11.1%

İçeriden önemli oranda sahiplik oranına sahip İsveçli bir büyüme şirketi olan Medicover, geçtiğimiz yıl %1492,9'luk güçlü bir kazanç artışı gösterdi ve yıllık %38,2'lik bir artış gösteren tahminlerle bu eğilimin devam etmesi bekleniyor. Faiz ödemelerini kazançlarla karşılamadaki zorluklara ve finansal sonuçları etkileyen büyük tek seferlik kalemlere rağmen Medicover, tahmini gerçeğe uygun değerinin %51 altında işlem görmektedir. Yakın tarihli kurumsal rehberlik, 2025 yılı sonuna kadar organik gelirin 2,2 milyar Avroyu aşmasını öngörüyor ve hem gelir hem de kazançlarda ortalama İsveç pazar büyüme oranlarını geride bıraktığı rekabetçi bir pazar ortamında potansiyelini vurguluyor.

- Kapsamlı büyüme tahmini raporumuzla Medicover'ın ayrıntılarına dalın.

- Ustalıkla hazırlanmış değerleme raporumuz Medicover hisse fiyatının çok yüksek olabileceğini ima ediyor.

Pandox (OM:PNDX B)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Pandox AB, yaklaşık 34,86 milyar SEK piyasa değeri ile otel mülklerinin sahibi olma, işletme ve kiralama konularında uzmanlaşmış bir otel mülk şirketidir.

Faaliyetler: Şirket gelirlerini temel olarak iki segmentten elde etmektedir: 3,24 milyar SEK getiren kendi işletmesi ve 3,76 milyar SEK katkıda bulunan kiralama anlaşmaları.

İçeriden Sahiplik: 12.3%

İsveçli bir büyüme şirketi olan Pandox, beklenen yıllık %46,3'lük artışla İsveç piyasasının %14,6'lık artışını geride bırakarak önemli bir kazanç tahmini ortaya koymuştur. Buna rağmen, kazançların faiz ödemelerini ve temettüleri yeterince karşılayamaması nedeniyle temettü kapsamı zayıftır. Son mali tablolar, 2024 yılının ilk çeyreğinde 447 milyon SEK net gelirle önemli bir iyileşme göstererek önceki zararı tersine çevirdi. Ancak, kâr marjları geçen yılın en yüksek seviyesi olan %49,2'den sadece %1,1'e düşmüştür.

- Detaylı analitik gelecek büyüme raporumuzla Pandox'un nüanslarını keşfetmek için buraya tıklayın.

- En son değerleme raporumuzu inceledikten sonra, Pandox'un hisse fiyatı çok kötümser olabilir.

Wallenstam (OM:WALL B)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Wallenstam AB (publ), yaklaşık 34,92 milyar SEK piyasa değerine sahip İsveç merkezli bir emlak şirketidir.

Faaliyetler: Şirket, sırasıyla 1,89 milyar SEK ve 920 milyon SEK ile esas olarak Göteborg ve Stockholm'deki faaliyetlerinden gelir elde etmektedir.

İçeriden Sahiplik: 35%

İçeriden sahiplik oranının yüksek olduğu İsveçli bir büyüme şirketi olan Wallenstam AB, karışık finansal dinamikler göstermiştir. Gelir artışı yıllık %3 ile İsveç piyasasının %2,1'lik tahminini biraz geride bırakırken, kazançlarının yıllık %53,73 oranında artması bekleniyor. Son zamanlarda içeriden yapılan önemli alımlar Wallenstam'ın kilit paydaşları arasındaki güveni göstermektedir. Ancak şirketin özsermaye kârlılığının %4,6 ile düşük kalacağı öngörülüyor. Buna ek olarak, son finansal sonuçlar, sürdürülebilirlik projeleri için yeşil tahvil ihracı gibi stratejik girişimler yoluyla operasyonel iyileştirmeleri ve etkili sermaye yönetimini yansıtarak, net gelirin bir önceki yıl 48 milyon SEK'ten 1Ç 2024'te 333 milyon SEK'e önemli ölçüde arttığını göstermektedir.

- Wallenstam'ın performansı hakkında derinlemesine bir bakış açısı edinmek için analist tahminleri raporumuzu buradan okuyabilirsiniz.

- Yakın tarihli değerleme raporumuzdan elde ettiğimiz bilgiler, Wallenstam hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret ediyor.

Fırsatı Yakalayın

- Buraya tıklayarak İçeriden Sahipliği Yüksek 82 Hızlı Büyüyen İsveç Şirketi evrenine dair bir fikir edinin.

- Bu şirketlerde hisseniz mi var? Bildirimler ve ayrıntılı hisse senedi raporları için varlıklarınızı Simply Wall St'nin portföyüne entegre edin.

- Simply Wall St, ileriyi düşünen yatırımcılar için ücretsiz ve kullanıcı dostu bir uygulama olarak küresel piyasa trendlerinin kilidini açan anahtarınızdır.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Pandox might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.