KRX'de %5,6'ya Varan Getiri Sağlayan 3 Yüksek Getirili Temettü Hissesi

Reviewed by Simply Wall St

Güney Kore pazarı geçtiğimiz yıl %6,8 oranında artarak güçlü bir büyüme gösterdi ve kazançların yıllık %29 oranında artması bekleniyor. Bu canlı ortamda, yüksek getirili temettü hisseleri hem istikrar hem de gelir arayan yatırımcılar için özellikle cazip olabilir.

Güney Kore'deki En İyi 10 Temettü Hissesi

| İsim | Temettü Verimi | Temettü Derecelendirmesi |

| Kia (KOSE:A000270) | 4.26% | ★★★★★★ |

| NH Yatırım & Menkul Değerler (KOSE:A005940) | 6.41% | ★★★★★☆ |

| LOTTE Fine Chemical (KOSE:A004000) | 4.61% | ★★★★★☆ |

| Shinhan Financial Group (KOSE:A055550) | 4.45% | ★★★★★☆ |

| Kore Endüstri Bankası (KOSE:A024110) | 7.18% | ★★★★★☆ |

| KT (KOSE:A030200) | 5.49% | ★★★★★☆ |

| KB Financial Group (KOSE:A105560) | 3.90% | ★★★★★☆ |

| HANYANG ENGLtd (KOSDAQ:A045100) | 3.00% | ★★★★★☆ |

| Kyung Nong (KOSE:A002100) | 4.78% | ★★★★★☆ |

| Tong Yang Hayat Sigortası (KOSE:A082640) | 5.56% | ★★★★☆☆ |

Tarayıcıdan bazı önemli seçeneklere dalalım.

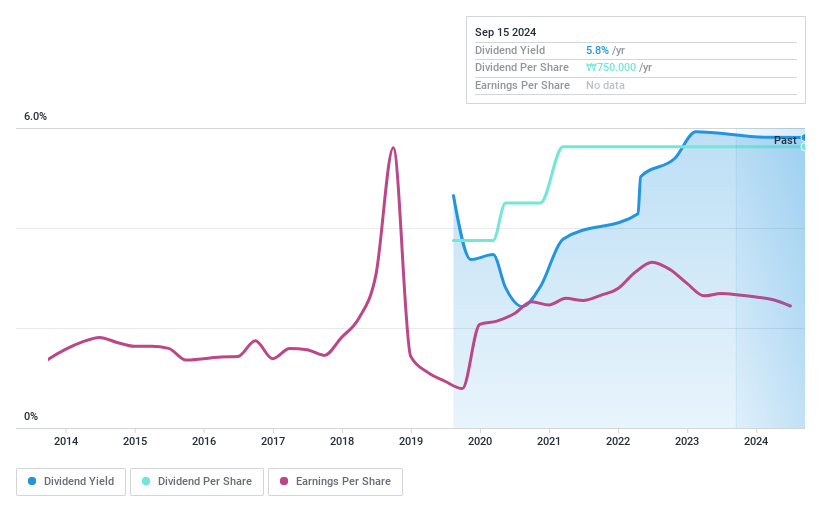

Kia (KOSE:A000270)

Simply Wall St Temettü Değerlendirmesi: ★★★★★★

Genel Bakış: Temel olarak Güney Kore, Kuzey Amerika ve Avrupa gibi bölgelerde araç üretimi ve satışı yapan Kia Corporation, yaklaşık 51,81 trilyon ₩ piyasa değerine sahiptir.

Faaliyetler: Kia Corporation gelirlerini Güney Kore, Kuzey Amerika ve Avrupa'daki araç satışlarından elde etmektedir.

Temettü Get irisi: %4,3

Kia Corporation, %4,26'lık istikrarlı temettü getirisiyle Güney Kore'de temettü ödeyen şirketler arasında ilk %25'te yer almaktadır. 23,4'lük düşük ödeme oranı ve %25,4'lük nakit ödeme oranı ile desteklenen temettüler, hem kazançlar hem de nakit akışları ile desteklenen sürdürülebilirliği göstermektedir. Temettüler son on yılda istikrarlı bir şekilde artarak ödemelerdeki güvenilirliği yansıtmaktadır. SES AI ile Li-Metal batarya geliştirme alanının genişletilmesi de dahil olmak üzere son stratejik ittifaklar, Kia'nın çeşitli modellerde güvenlik özelliklerini geliştirmek için önemli bir mali taahhütte bulunmasıyla sonuçlanan araç hırsızlığı güvenlik açıklarıyla ilgili son yasal anlaşmalara rağmen devam eden inovasyonun ve gelecekteki büyüme yollarının potansiyelinin altını çizmektedir.

- Kia'yı daha iyi anlamak için analiz temettü raporunun tamamını buradan inceleyebilirsiniz.

- Derlediğimiz değerleme raporu, Kia'nın mevcut fiyatının oldukça makul olabileceğini gösteriyor.

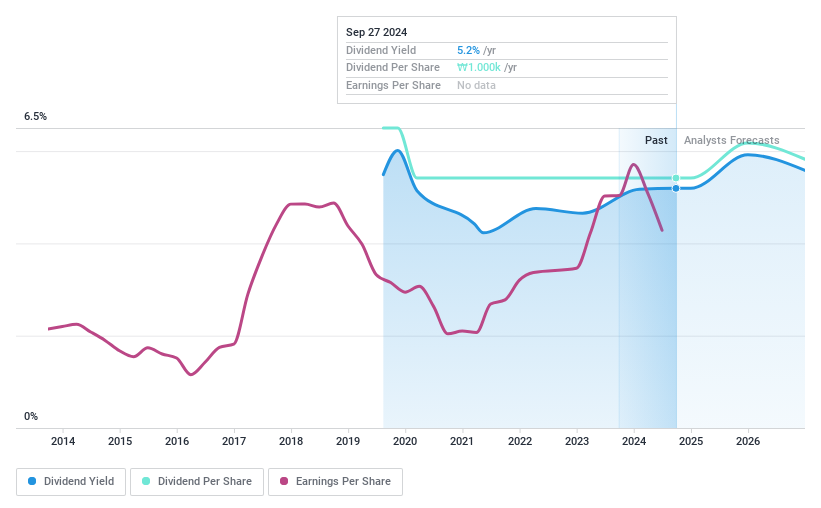

TKG Huchems (KOSE:A069260)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel Bakış: TKG Huchems Co, Ltd. yaklaşık 756,29 milyar ₩ piyasa değeri ile dünya çapında ince kimyasal ürünler üreten ve satan Güney Koreli bir şirkettir.

Faaliyetler: TKG Huchems Co., Ltd. gelirlerini yerel ve uluslararası pazarlarda ince kimyasal ürünlerin üretimi ve satışı yoluyla elde etmektedir.

Temettü Get irisi: %5,1

TKG Huchems, %5,07'lik sağlam temettü verimine rağmen temettü güvenilirliği konusunda zorluklarla karşılaşmaktadır. Temettü ödemelerinde 10 yıldan daha az bir geçmiş ve yıllık %20'nin üzerinde bir düşüş de dahil olmak üzere son zamanlardaki dalgalanma ile istikrar bir endişe kaynağıdır. Temettüler, sırasıyla %32 ve %37,2'lik ödeme oranlarıyla kazançlar ve nakit akışları tarafından karşılanmaktadır ve bu da bir düzeyde sürdürülebilirliğe işaret etmektedir. Bununla birlikte, şirketin son finansal performansı, net gelirin 2024 yılının ilk çeyreği itibariyle 45,12 milyar KRW'den 30,38 milyar KRW'ye düştüğünü göstermekte ve dalgalanan karların ortasında temettü ödemelerini sürdürme konusundaki potansiyel riskleri vurgulamaktadır.

- Bu temettü raporunda TKG Huchems hisse senedi analizimize ilişkin kapsamlı içgörüleri keşfedin.

- En son değerleme raporumuzu inceledikten sonra, TKG Huchems'in hisse fiyatı çok kötümser olabilir.

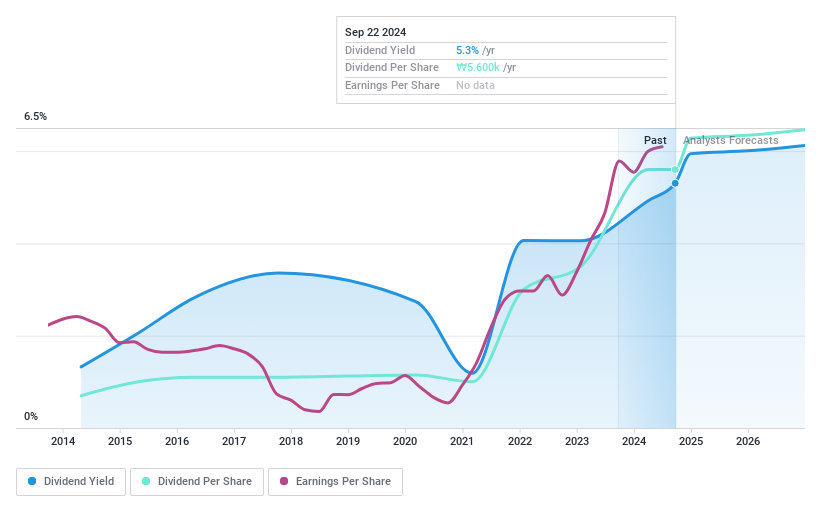

Hyosung ITX (KOSE:A094280)

Simply Wall St Temettü Değerlendirmesi: ★★★★☆☆

Genel bakış: Hyosung ITX Co. Ltd, yaklaşık 158,50 milyar ₩ piyasa değeri ile iş çözümleri sunan Güney Koreli bir şirkettir.

Faaliyetler: Hyosung ITX Co. Ltd, Güney Kore'de iş çözümleri sağlama konusunda uzmanlaşmıştır.

Temettü Get irisi: %5,6

Hyosung ITX %5,63'lük rekabetçi bir temettü getirisi sunarak Güney Kore pazarında ilk %25'te yer alıyor. Şirketin temettüleri, %62,5'lik ödeme oranı ve %21,8'lik nakit ödeme oranı ile hem kazançlar hem de nakit akışları tarafından iyi bir şekilde desteklenmektedir. Sağlam performansına rağmen, Hyosung ITX on yıldan daha kısa bir süredir temettü dağıtıyor ve bu da temettü ödemelerinin uzun vadeli istikrarı ve güvenilirliği konusunda endişelere yol açabilir. Ayrıca, son kurumsal eylemler arasında geri alım planının 17 Haziran 2025'e kadar uzatılması yer alıyor ve bu da gelecekteki temettü politikalarını potansiyel olarak etkiliyor.

- Hyosung ITX'in dinamiklerini anlamak için buraya tıklayın ve temettü analiz raporumuzun tamamına erişin.

- Derlediğimiz değerleme raporu, Hyosung ITX'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Her Şeyi Özetlemek

- Daha fazla mücevherin kilidini açın! En İyi KRX Temettü Hisse Senetleri tarayıcımız keşfetmeniz için 67 şirket daha ortaya çıkardı. 70 En İyi KRX Temettü Hisse Senedi'nden oluşan uzman küratörlüğündeki listemizi ortaya çıkarmak için buraya tıklayın.

- Bu şirketleri çeşitlendirdiniz mi? Yatırımlarınızı etkileyen piyasa hareketlerini yakından takip etmek için Simply Wall St'nin portföyünün gücünden yararlanın.

- Simply Wall St'in ücretsiz uygulaması ile yatırım fırsatları dünyasını keşfedin ve tüm piyasalarda benzersiz hisse senedi analizlerine erişin.

Farklı Bir Yaklaşıma Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Hem analistlerin hem de yönetimin iyimser bakış açılarıyla desteklenen güçlü büyüme potansiyeli gösteren şirketlerle portföyünüzü besleyin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

Valuation is complex, but we're here to simplify it.

Discover if Hyosung ITX might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.