Haziran 2024 Japon Borsasında İçeriden Sahipliği Yüksek Büyüme Hisselerine Bakış

Reviewed by Simply Wall St

Haziran 2024 itibariyle, Japonya hisse senedi piyasaları karışık bir görünüm sergilemektedir; Nikkei 225 Endeksi mütevazı kazançlar elde ederken, daha geniş TOPIX Endeksi hafif bir düşüş göstermiştir. Bu nüanslı performans, hizmet sektörü faaliyetlerinin güçlendiği ve yendeki geçici yükselişin ileriye dönük piyasa dinamiklerini etkileyebileceği bir ortamda ortaya çıkmıştır. Böyle bir ortamda, yüksek içeriden sahipliğe sahip büyüme şirketleri ilginç fırsatlar sunabilir, çünkü bu şirketler genellikle hissedarlar ve yönetim arasındaki uyumlu çıkarlardan yararlanır ve potansiyel olarak belirsiz zamanlarda daha dirençli performansa yol açar.

Japonya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VARDIYA (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 67.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 80.9% |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

Lifedrink Şirketi (TSE:2585)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Lifedrink Company, Inc. yaklaşık 80,30 milyar Yen piyasa değerine sahip Japonya merkezli bir içecek üreticisi ve satıcısıdır.

Faaliyetler: Firma öncelikle Japonya'da içecek üretimi ve satışı sektöründe faaliyet göstermektedir.

İçeriden Sahiplik: 16.8%

Japonya'da yüksek içeriden sahiplik oranına sahip büyüme odaklı bir firma olan Lifedrink Company, bazı zorluklara rağmen umut verici finansal eğilimler gösteriyor. Gelirinin yıllık %6,1 oranında artması ve Japon pazar ortalaması olan %4'ün üzerine çıkması beklenmektedir. Kazançlar geçtiğimiz yıl %52 oranında arttı ve yıllık %9,06 oranında artması öngörülüyor. Bununla birlikte, şirketin hisse fiyatı son zamanlarda oldukça değişken ve yüksek düzeyde borç taşıyor. Özellikle, mevcut değerlemesi tahmini gerçeğe uygun değerinin %7,9 altında olmasına rağmen potansiyel verimlilik kazanımlarının altını çizerek, Özkaynak Kârlılığının üç yıl içinde etkileyici bir şekilde %23,1'e ulaşması beklenmektedir.

- Lifedrink Company'nin kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Son değerleme raporumuzdan elde edilen bilgiler, Lifedrink Company hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret etmektedir.

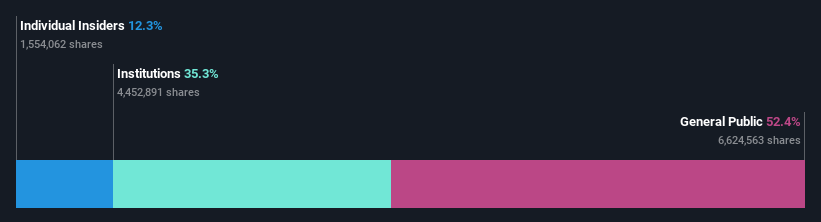

freee K.K (TSE:4478)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Japonya merkezli bir şirket olan Freee K.K., yaklaşık 137,79 milyar Yen piyasa değeri ile bulut tabanlı muhasebe ve İK yazılım çözümleri sağlama konusunda uzmanlaşmıştır.

Faaliyetler: Firma gelirlerini öncelikle bulut tabanlı muhasebe ve İK yazılım çözümlerinden elde etmektedir.

İçeriden Sahiplik: %24

İçeriden yüksek sahiplik oranına sahip bir Japon büyüme şirketi olan freee K.K., tahmini adil değerinin %47,8 altında işlem görerek potansiyel bir değer düşüklüğüne işaret ediyor. Şirketin gelirinin yıllık %21,4 oranında büyümesi ve Japon piyasasının %4'lük büyüme oranını önemli ölçüde geride bırakması bekleniyor. Özkaynak kârlılığının üç yıl içinde %18,6 gibi düşük bir oranda gerçekleşeceği tahmin edilse de, freee K.K.'nin aynı zaman dilimi içinde kârlı hale gelmesi ve kazançlarının yıllık %80,93 oranında artması bekleniyor. Son yönetim kurulu toplantıları, stratejik hisse değişimlerine ve yeni kısıtlı hisselerin çıkarılmasına odaklanarak gelecekteki büyüme yollarının yönlendirilmesinde aktif yönetim katılımını göstermektedir.

- Analist tahminleri raporumuzu buradan okuyarak freee K.K'nin performansı hakkında derinlemesine bir bakış açısı edinin.

- Ustalıkla hazırlanan değerleme raporumuz freee K.K'nin hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Japan Electronic Materials (TSE:6855)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Japan Electronic Materials Corporation, yaklaşık 41,87 milyar Yen piyasa değeri ile hem yurt içinde hem de yurt dışında faaliyet gösteren prob kartları ve elektron tüp parçalarının üretimi ve dağıtımı konusunda uzmanlaşmıştır.

Faaliyetler: Şirketin geliri temel olarak hem yerel hem de uluslararası pazarlarda prob kartları ve elektron tüp parçalarının satışından elde edilmektedir.

İçeriden Sahiplik: 14.2%

Japan Electronic Materials, oldukça dalgalı bir hisse fiyatına ve geçen yıla (%12,6) kıyasla bu yıl daha düşük kâr marjlarına (%3,6) rağmen, güçlü bir büyüme için konumlandırılmıştır. Şirketin kazançlarının yıllık %44,26 oranında artması ve %8,7'lik daha geniş Japon piyasası tahmininden daha iyi performans göstermesi bekleniyor. Ayrıca, tahmini gerçeğe uygun değerinin %18,9 gibi cazip bir oranda altında işlem görmesi, içeriden sahipliğin dış hissedarlarla çıkarları aynı hizaya getirdiği bir piyasada potansiyel değer düşüklüğüne işaret ediyor.

- Japonya Elektronik Malzemeleri hakkında daha derin bir anlayış için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Japan Electronic Materials değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret etmektedir.

Avantaj Sağlamak

- İçeriden Sahipliği Yüksek 104 Hızlı Büyüyen Japon Şirketi listesinin tamamını burada keşfedin.

- Bu şirketler yatırım stratejinizin bir parçası mı? Varlıklarınızı bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Başka Stratejiler mi Düşünüyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Lifedrink Company might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.