Dixon Technologies India ve Hindistan Borsasında İçeriden Sahipliği Yüksek İki Büyüme Hissesi Daha

Reviewed by Simply Wall St

Hindistan piyasası geçtiğimiz hafta %2,9 yükselerek ve geçtiğimiz yıl %45'lik kayda değer bir büyüme gerçekleştirerek güçlü bir performans sergiledi ve kazançların yıllık %16 artması bekleniyor. Böylesine gelişen bir ortamda, Dixon Technologies India gibi içeriden yüksek sahipliğe sahip hisse senetleri özellikle cazip olabilir, çünkü bu genellikle şirketi en iyi tanıyanlardan gelen güçlü bir güvene işaret eder.

Hindistan'da Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.1% |

| Pitti Mühendislik (BSE:513519) | 33.6% | 28.4% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Hindistan) (NSEI:DIXON) | 24.9% | 27.9% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 38% | 22.9% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 27.8% |

| MTAR Technologies (NSEI:MTARTECH) | 38.4% | 46.2% |

| Aether Industries (NSEI:AETHER) | 31.1% | 32% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 35.5% |

Aşağıda, özel tarayıcımızdan birkaç favorimizi öne çıkarıyoruz.

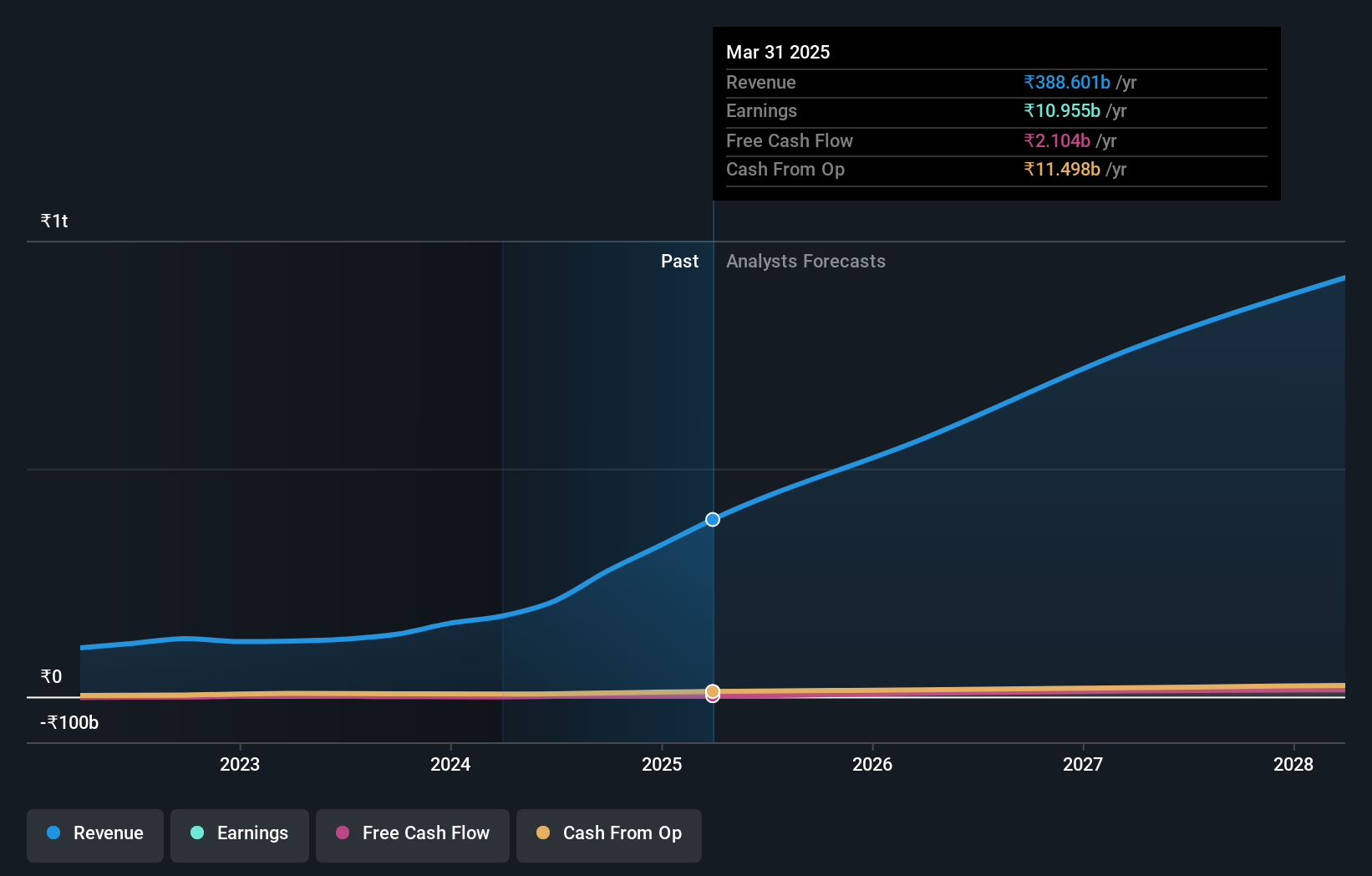

Dixon Technologies (Hindistan) (NSEI:DIXON)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Dixon Technologies (India) Limited, yaklaşık 55,21 milyar ₹ piyasa değeri ile Hindistan genelinde elektronik üretim hizmetleri sağlama konusunda uzmanlaşmıştır.

Operasyonlar: Şirketin gelirleri Ev Aletleri (₹12,05 milyar), Güvenlik Sistemleri (₹6,33 milyar), Aydınlatma Ürünleri (₹7,87 milyar), Mobil ve EMS Bölümü (₹109,19 milyar) ve Tüketici Elektroniği ve Aletleri (₹41,48 milyar) dahil olmak üzere çeşitli segmentlerden elde edilmektedir.

İçeriden Sahiplik: %24,9

Hindistan elektronik üretim sektörünün önemli bir oyuncusu olan Dixon Technologies (India) Limited, geçen yıl %43,9 oranında artan kazançlarıyla güçlü bir büyüme gösterdi ve önümüzdeki üç yıl boyunca yıllık %27,9 oranında büyümesi öngörülüyor. Geçtiğimiz üç ay boyunca içeriden bilgi sızdırılmamasına rağmen, Dixon'ın yüksek kaliteli kazançları ve %9,6'lık piyasa ortalamasına kıyasla yıllık %22,2'lik güçlü gelir tahminleri, rekabetçi bir piyasadaki potansiyelini ortaya koymaktadır. Acerpure India ile tüketici aletleri üretimi için yapılan son Mutabakat Anlaşması, stratejik genişleme çabalarının altını çizerek dinamik bir endüstri ortamında büyüme yörüngesini geliştiriyor.

- Dixon Technologies (Hindistan) hakkında daha derinlemesine bilgi edinmek için gelecekteki büyüme raporunun tamamına buradan ulaşabilirsiniz.

- Dixon Technologies (India) değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret etmektedir.

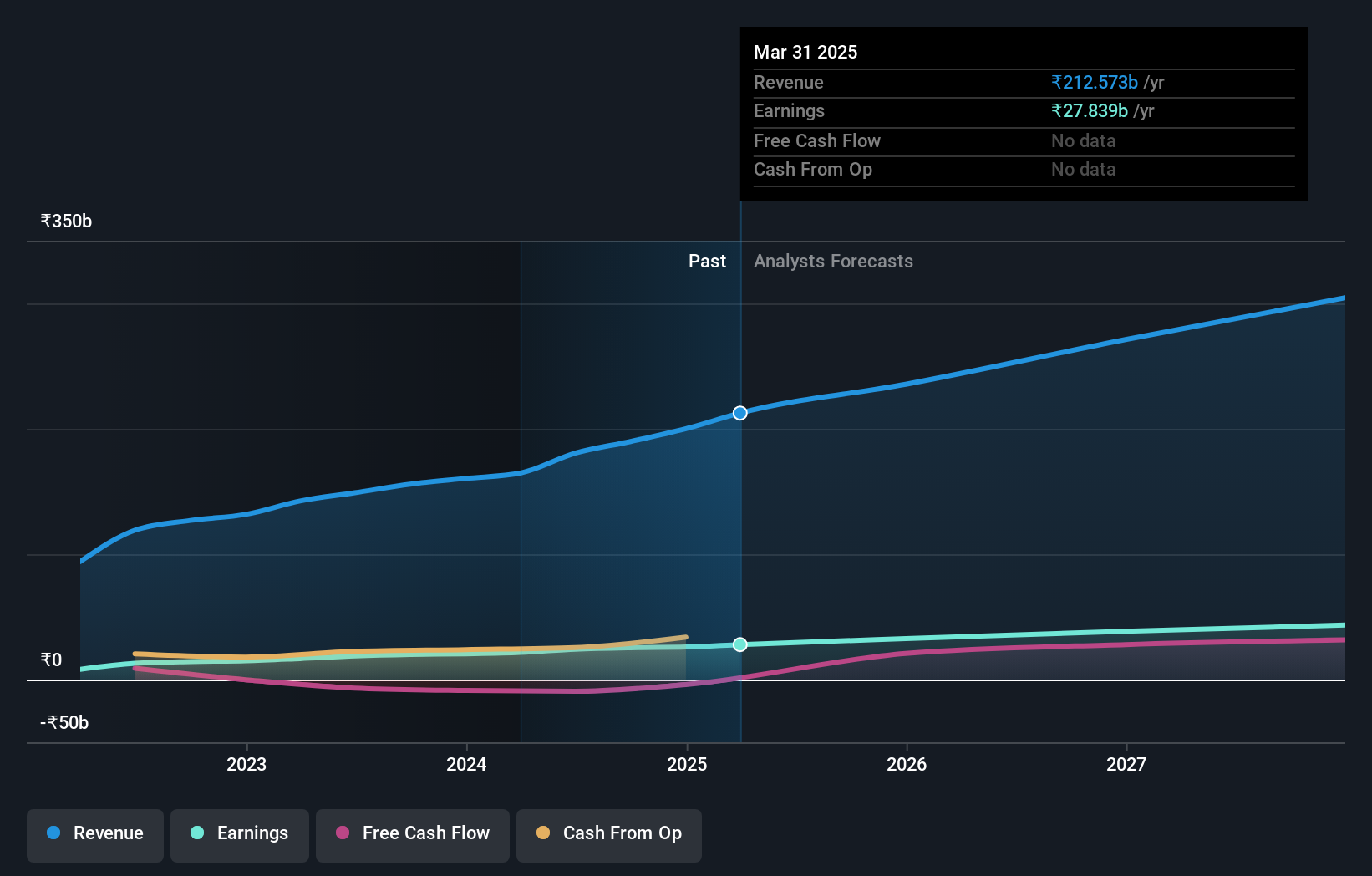

Info Edge (Hindistan) (NSEI:NAUKRI)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Yaklaşık 831,41 milyar ₹ piyasa değerine sahip Info Edge (India) Limited, Hindistan'da ve uluslararası alanda işe alım, evlilik, emlak ve eğitim sektörlerine odaklanan bir çevrimiçi seri ilan şirketi olarak faaliyet göstermektedir.

Faaliyetler: Şirket esas olarak işe alım çözümlerinden (18,80 milyar ₹) ve 99acres markası altındaki emlak ilanlarından (3,51 milyar ₹) gelir elde etmektedir.

İçeriden Sahiplik: 37.9%

Info Edge (India) Limited, çalkantılı bir temettü geçmişine ve son zamanlarda içeriden önemli bir satın alma olmamasına rağmen, kayda değer bir büyümeye hazırlanıyor. Kazançların yıllık %27,81 artarak Hindistan pazarının %16,4'lük artışını geride bırakması bekleniyor. Yıllık %12,9'luk gelir artışı tahminleri de %9,6'lık piyasa ortalamasını aşıyor. Bununla birlikte, geçtiğimiz çeyrekte içeriden yapılan önemli satışlar ve üç yıl içinde öngörülen %6,8'lik düşük özsermaye getirisi, güçlü özsermaye getirisi arayan yatırımcıların ihtiyatlı davranmasına neden olabilir.

- Detaylı analitik gelecek büyüme raporumuzla Info Edge (India)'nin nüanslarını keşfetmek için buraya tıklayın.

- Kapsamlı değerleme raporumuz, Info Edge (India)'nin finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını artırmaktadır.

Varun Beverages (NSEI:VBL)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Varun Beverages Limited, iştirakleriyle birlikte, yaklaşık 1,95 trilyon ₹ piyasa değerine sahip PepsiCo'nun gazlı alkolsüz içecekleri ve gazsız içecekleri için bir franchise olarak faaliyet göstermektedir.

Faaliyetler: Şirket, esas olarak içecek üretimi ve satışı yoluyla 164,67 milyar ₹ tutarında gelir elde etmektedir.

İçeriden Sahiplik: 36.4%

İçeriden sahiplik oranının yüksek olduğu Varun Beverages, Hindistan'da umut verici bir finansal büyüme sergiliyor. Önümüzdeki üç yıl içinde kazançlarının yıllık %23 oranında artması ve Hindistan pazarının %16,4'lük tahminini aşması bekleniyor. Buna ek olarak, gelirin de yıllık %16,3 oranında artarak pazarın %9,6'lık oranını geride bırakması öngörülüyor. Yakın zamandaki stratejik genişlemeler arasında Zimbabwe'de bir yan kuruluşun faaliyete geçmesi ve Uttar Pradesh'te yeni bir tesiste üretime başlanması yer alıyor. Bu da proaktif yönetimin ve önemli borç seviyelerine rağmen daha fazla büyüme potansiyelinin göstergesi.

- Varun Beverages'ın potansiyelini kazanç büyüme raporumuzda daha yakından inceleyin.

- Ustalıkla hazırladığımız Varun Beverages değerleme raporumuz, hisse fiyatının çok yüksek olabileceğini ima ediyor.

Sonraki Adımlar

- İçeriden Sahipliği Yüksek 77 Hızlı Büyüyen Hint Şirketi 'nin geri kalanını keşfetmeye başlamak için tıklayın.

- Bu hisse senetleriyle bir derdiniz mi var? Yatırım sonuçlarınızı optimize etmenize yardımcı olacak sezgisel araçların sizi beklediği Simply Wall St'nin portföyünü kullanarak bunları yönetme şeklinizi geliştirin.

- Simply Wall St uygulaması ile yatırım yeteneğinizi geliştirin ve her kıtayı kapsayan temel piyasa istihbaratına ücretsiz erişimin keyfini çıkarın.

Diğer Seçenekleri Merak mı Ediyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Info Edge (India) might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.