Haziran 2024 SEHK İçeriden Sahipliği Yüksek Büyüme Şirketleri

Reviewed by Simply Wall St

Küresel piyasaların dalgalandığı bir ortamda, Hong Kong borsası yatırımcılar için ilgi çekici fırsatlar sunmaya devam ediyor. Büyüme şirketlerinde içeriden yüksek sahiplik, genellikle şirketin gelecekteki beklentilerine duyulan güvenin olumlu bir göstergesi olarak görülüyor ve teknoloji ve büyüme odaklı sektörleri destekleyen mevcut piyasa eğilimleriyle yakından uyumlu.

Hong Kong'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.4% | 43% |

| Zylox-Tonbridge Tıbbi Teknoloji (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Biocytogen Pharmaceuticals (Pekin) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Teknolojisi (SEHK:9863) | 15% | 76.5% |

| Beijing Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

| Lianlian DigiTech (SEHK:2598) | 19.4% | 84.2% |

Tarayıcıdan bazı önemli seçeneklere göz atalım.

BYD (SEHK:1211)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: BYD Company Limited, yaklaşık 754,99 milyar HK$ piyasa değeri ile Hong Kong, Makao, Tayvan dahil olmak üzere Çin genelinde ve uluslararası alanda otomobil ve pil sektörlerinde faaliyet göstermektedir.

Faaliyetler: Şirketin geliri esas olarak otomobil ve akü sektörlerinden elde edilmektedir.

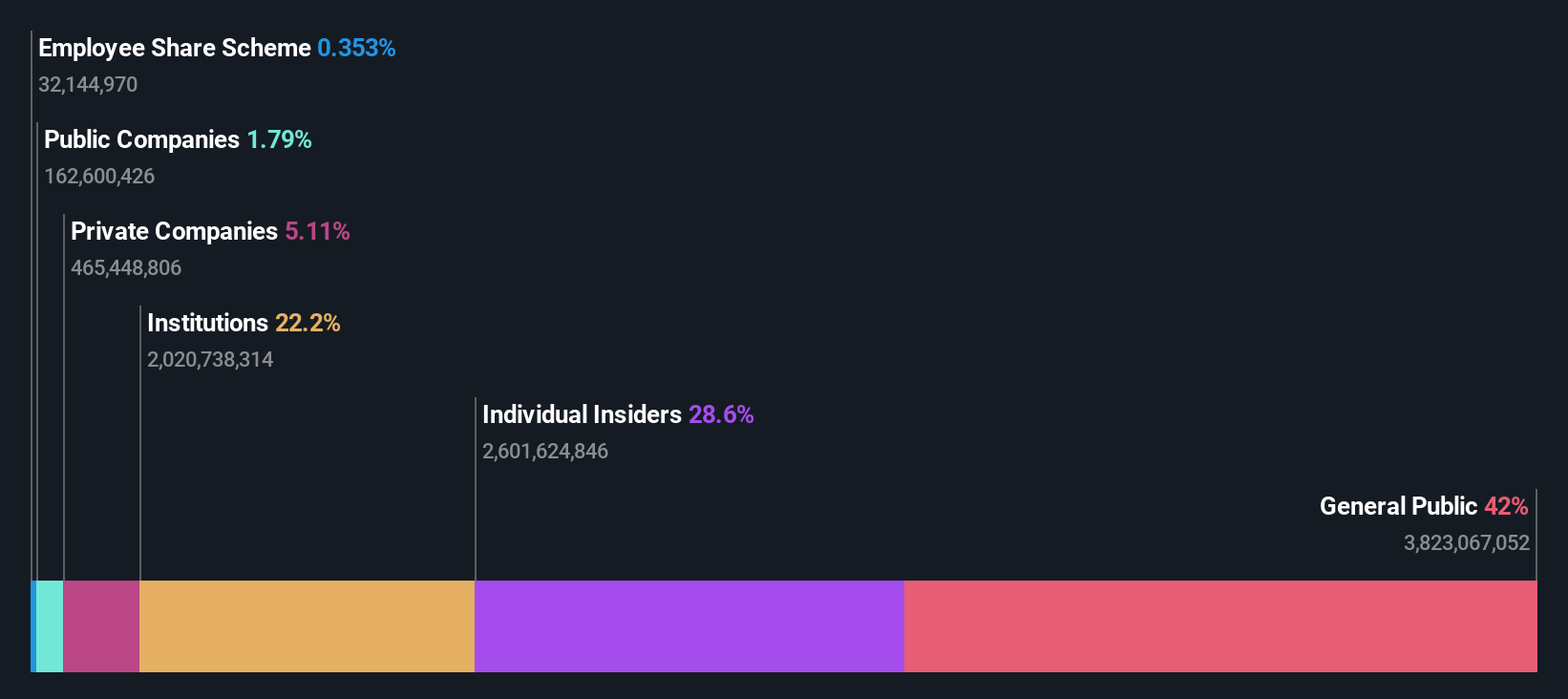

İçeriden Sahiplik: 30.1%

Kazanç Büyüme Tahmini: Yıllık %14,8

Hong Kong'da yüksek içeriden sahiplik oranıyla öne çıkan bir büyüme şirketi olan BYD, geçtiğimiz yıl kazancındaki %52,7'lik artışla güçlü bir performans sergiledi. Bu güçlü büyümeye rağmen, tahminler gelecekteki genişlemelerin daha ılımlı olacağını gösteriyor; beklenen yıllık gelir ve kâr büyüme oranları sırasıyla %14 ve %14,8; her iki rakam da yerel piyasa ortalamalarını aşıyor ancak önemli ölçüde yüksek seviyelere ulaşmıyor. Şirketin stratejik hamleleri arasında tüzüğünü değiştirmesi ve temettülerini sürekli olarak artırması yer alıyor; bu da istikrarlı bir yönetişim ve hissedar değeri odağına işaret ediyor. Son satış verileri, BYD SHARK'ın Meksika'da piyasaya sürülmesi gibi genişleyen operasyonların ortasında pazardaki konumunu güçlendiren yıldan yıla önemli hacim artışları gösteriyor.

- Kapsamlı büyüme tahmini raporumuzla BYD'nin ayrıntılarına dalın.

- Değerleme raporumuza göre, BYD'nin hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

J&T Global Express (SEHK:1519)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Esas olarak bir yatırım holding şirketi olan J&T Global Express Limited, ekspres teslimat hizmetleri sunmaktadır ve yaklaşık 77,11 milyar HK$ piyasa değerine sahiptir.

Faaliyetler: Şirket, esas olarak hava kargo taşımacılığı segmentinden toplam 8,85 milyar HK$ gelir elde etmektedir.

İçeriden Sahiplik: %20,2

Kazanç Büyüme Tahmini: Yıllık %102,9

Hong Kong'da büyüme odaklı bir firma olan ve içeriden önemli oranda sahiplik oranına sahip J&T Global Express, geçtiğimiz yıl %21,8'lik önemli bir gelir artışı kaydetti. Tahmin edilen %17,9'luk mütevazı öz sermaye getirisine rağmen, şirketin kazançlarının yıllık %102,86 oranında artması bekleniyor. Bu performans, J&T'nin yıllık %15,9'luk gelir büyüme oranının %7,8'lik yerel pazar ortalamasının üzerinde olması nedeniyle özellikle dikkate değerdir. Son yönetim kurulu değişiklikleri ve güçlü koli hacmi, dinamik operasyonel ortamının ve stratejik uyum yeteneğinin altını çiziyor.

- Detaylı analitik gelecek büyüme raporumuzla J&T Global Express'in nüanslarını keşfetmek için buraya tıklayın.

- Kapsamlı değerleme raporumuz, J&T Global Express'in finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

Meituan (SEHK:3690)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Meituan, yaklaşık 751,32 milyar HK$ piyasa değerine sahip, Çin Halk Cumhuriyeti merkezli bir teknoloji perakende şirketidir.

Faaliyetler: Şirket, Çin'deki teknoloji perakende operasyonları aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 11.4%

Kazanç Büyüme Tahmini: Yıllık %31,5

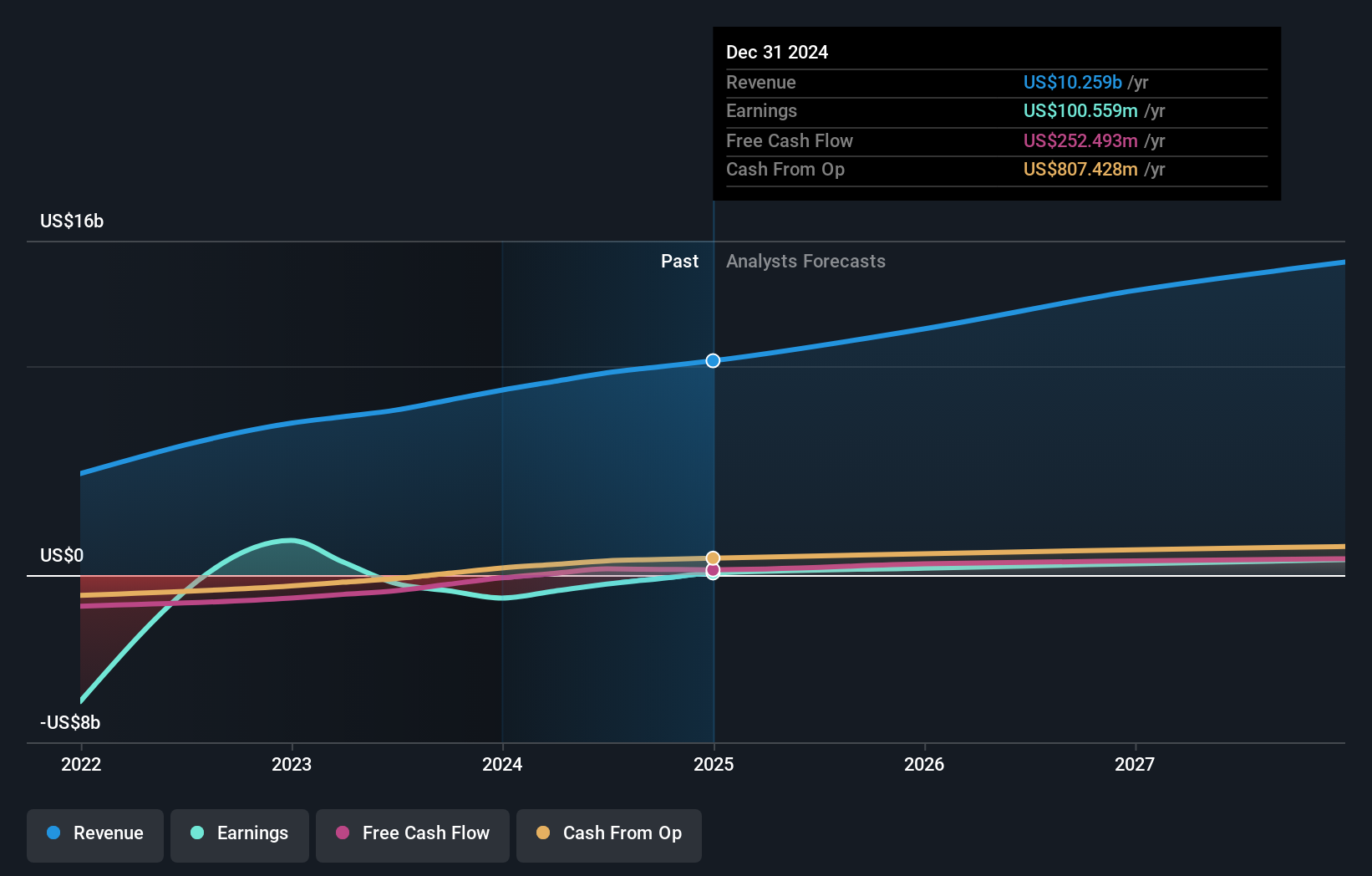

İçeriden sahiplik oranı yüksek bir şirket olan Meituan, Hong Kong'da güçlü bir büyüme potansiyeli sergiliyor. Gelirinin yıllık %12,7 oranında artması ve yerel pazarın %7,8'ini geride bırakması bekleniyor. Özellikle, kazançlar geçtiğimiz yıl çok büyük bir oranda arttı ve yılda %31,5 oranında büyümesi öngörülüyor. Son mali veriler, sonuçları etkileyen önemli tek seferlik kalemlere rağmen güçlü operasyonel performansı yansıtarak, çeyreklik satışların 73,28 milyar CNY'ye ve net gelirin 5,37 milyar CNY'ye yükseldiğini gösteriyor.

- Bu büyüme raporunda Meituan hisse senedi analizimize ilişkin kapsamlı bilgiler edinin.

- Değerleme raporumuz, Meituan hisselerinin primli işlem görme olasılığını ortaya koyuyor.

Sonraki Adımlar

- İçeriden Sahipliği Yüksek Hızlı Büyüyen SEHK Şirketleri tarayıcımızdaki 51 şirketi derinlemesine incelemek için bu bağlantıya tıklayın.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleri hakkında zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Simply Wall St, ileriyi düşünen yatırımcılar için ücretsiz ve kullanıcı dostu bir uygulama olarak küresel piyasa trendlerinin kilidini açan anahtarınızdır.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Meituan might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.