Haziran 2024 İçeriden Sahipliğin Yüksek Olduğu Üç Büyüme Şirketine Bakış

Reviewed by Simply Wall St

Küresel piyasalar mütevazı kazançların ve yatırımcı duyarlılığındaki değişimlerin damgasını vurduğu bir ortamda yol almaya devam ederken, sağlam büyüme şirketlerinin temel unsurlarını anlamak giderek daha önemli hale geliyor. Yüksek içeriden sahiplik genellikle şirketin gelecekteki beklentilerine duyulan güçlü güvene işaret eder ve istikrar ve bağlılığın ayırt edilmesinin önemli olduğu mevcut piyasa koşullarıyla uyumludur.

Yüksek İçeriden Sahipliğe Sahip En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Gaming Innovation Group (OB:GIG) | 20.2% | 36.2% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Teknoloji Grubu Holding (NasdaqGS:CRDO) | 14.9% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

Tarayıcıdaki seçeneklerden birkaçına bir göz atalım.

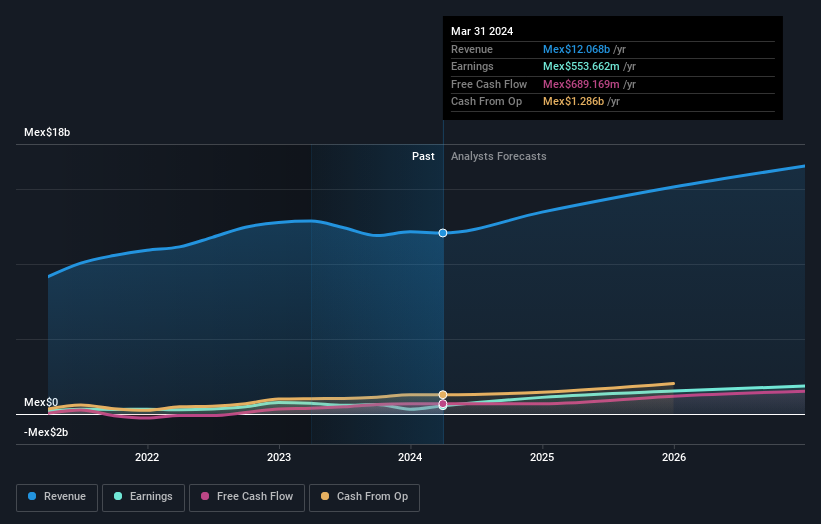

Grupo Rotoplas. de (BMV:AGUA *)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel bakış: Grupo Rotoplas S.A.B. de C.V. 13,03 milyar MX$ piyasa değeri ile Meksika, Arjantin, Amerika Birleşik Devletleri ve diğer uluslararası pazarlarda su depolama, iletme ve iyileştirme çözümleri için plastik kapların ve aksesuarların üretimi, alımı, satışı ve kurulumu konusunda uzmanlaşmıştır.

Faaliyetler: Şirket esas olarak 11,36 milyar MX$ gelir getiren Bireysel Çözümler segmenti ve 0,71 milyar MX$ katkı sağlayan Kapsamlı Çözümler segmenti aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 37.9%

Kazanç Büyüme Tahmini: Yıllık %28,9

Grupo Rotoplas S.A.B. de C.V. tahmini gerçeğe uygun değerinin %66 altında işlem görerek potansiyel değer düşüklüğüne işaret ediyor. Analistler %61,6'lık önemli bir fiyat artışı öngörürken, kazançların yıllık %28,9 artarak Meksika piyasasının %11,2'lik tahminini geride bırakması bekleniyor. Bununla birlikte, şirketin yüksek düzeyde borcu ve istikrarsız bir temettü geçmişinin yanı sıra geçtiğimiz yıl hissedar seyreltme geçmişi var. Son finansal veriler, 2024'ün ilk çeyreğinden itibaren net gelir ve hisse başına kazançta önemli bir iyileşme olduğunu gösteriyor.

- Grupo Rotoplas. de'nin performansı hakkında derinlemesine bir bakış açısı edinmek için analist tahminleri raporumuzu buradan okuyabilirsiniz.

- Derlediğimiz değerleme raporu, Grupo Rotoplas. de'nin mevcut fiyatının oldukça ılımlı olabileceğini gösteriyor.

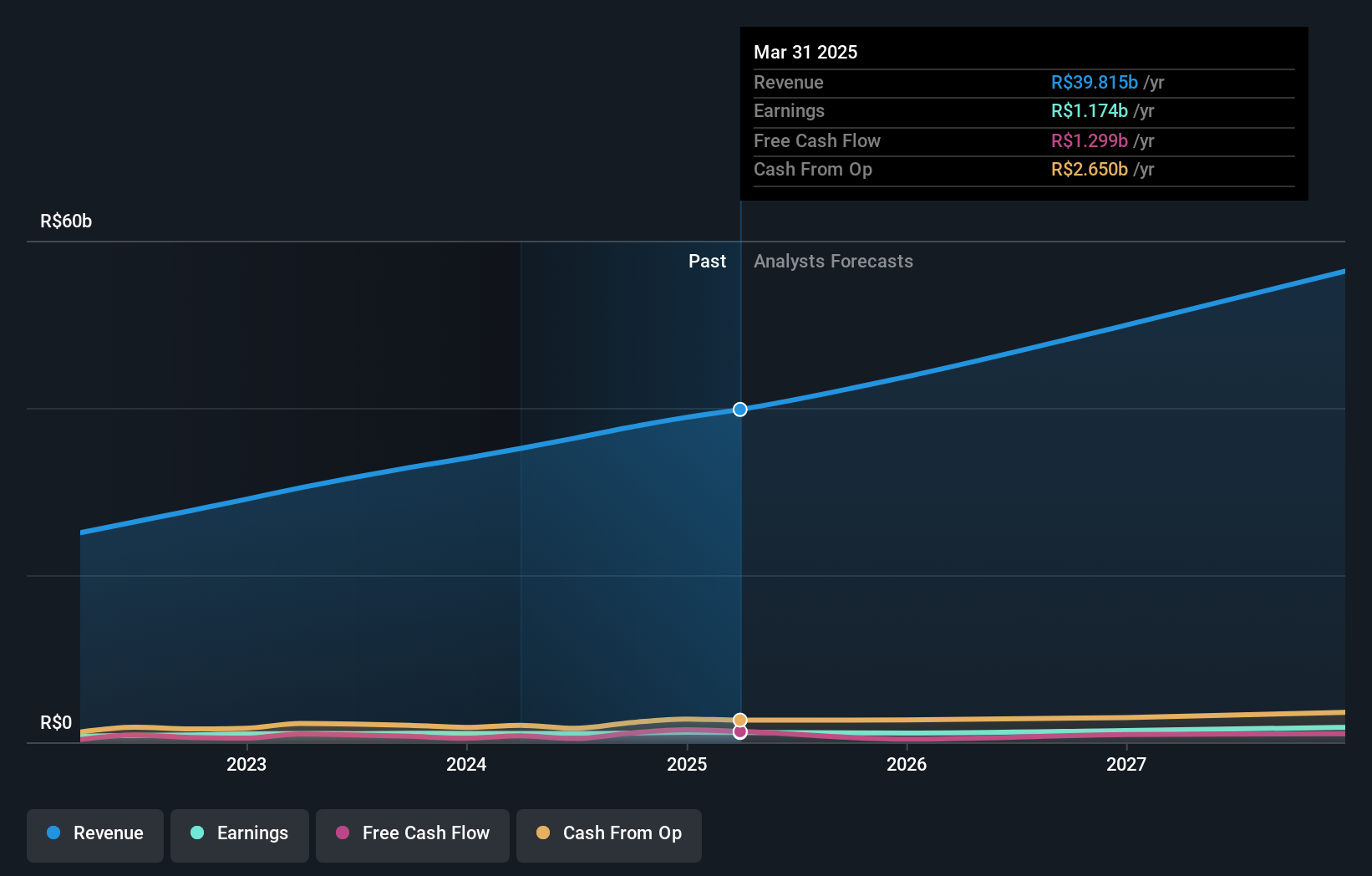

Raia Drogasil (BOVESPA:RADL3)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Raia Drogasil S.A., 44,25 milyar R$ piyasa değerine sahip, ilaç, kişisel bakım ve güzellik ürünleri konusunda uzmanlaşmış Brezilyalı bir perakendecidir.

Faaliyetler: Şirket esas olarak ilaç, kozmetik ve hijyen ürünleri satışından 35,14 milyar R$ gelir elde etmektedir.

İçeriden Sahiplik: %21,2

Kazanç Büyüme Tahmini: Yıllık %25,4

Raia Drogasil S.A. son beş yılda yıllık %14,1 kazanç artışı ile güçlü bir finansal performans sergilemiştir ve beklenen gelir ve kazanç büyümesinin sırasıyla yıllık %12,8 ve %25,4 ile Brezilya pazarının üzerinde olmasıyla geleceği umut verici görünmektedir. Geçen yıl 192,26 milyon BRL olan net gelirin bu çeyrekte 187,81 milyon BRL'ye düşmesine rağmen, şirket güçlü büyüme tahminlerini ve %27,4'lük yüksek tahmini Özkaynak Karlılığını koruyor.

- Raia Drogasil'in dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, Raia Drogasil hisselerinin piyasada potansiyel olarak aşırı değerlendiğine işaret etmektedir.

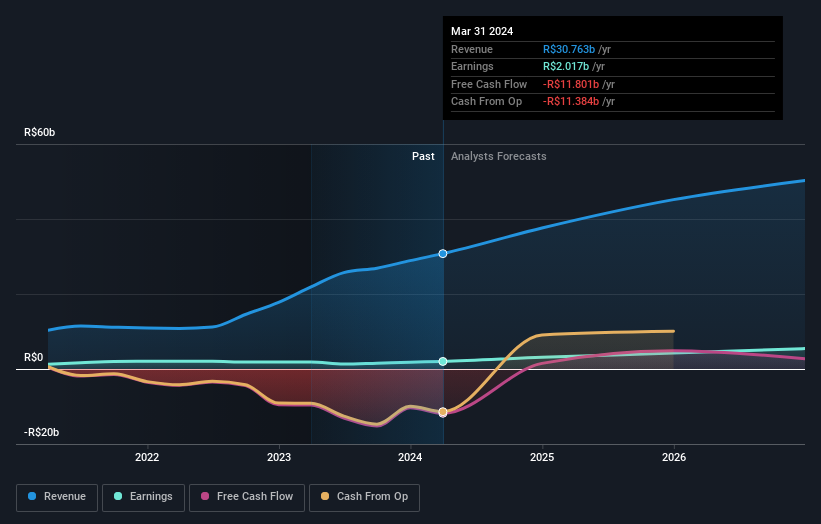

Localiza Rent a Car (BOVESPA:RENT3)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Localiza Rent a Car S.A., yaklaşık 44,26 milyar R$ piyasa değeri ile hem Brezilya'da hem de küresel olarak araç ve filo kiralama sektöründe faaliyet göstermektedir.

Operasyonlar: Şirket, araç ve filo kiralama faaliyetlerinden 30,75 milyar R$ gelir elde etmektedir.

İçeriden Sahiplik: 19.1%

Kazanç Büyüme Tahmini: Yıllık %33,3

Localiza Rent a Car, ilk çeyrek satışlarının bir önceki yılın aynı dönemine göre 6,83 milyar BRL'den 8,69 milyar BRL'ye yükselmesi ve net gelirin 522,81 milyon BRL'den 733,82 milyon BRL'ye çıkmasıyla güçlü bir finansal performans sergiledi. Şirketin gelir ve kazançlarının sırasıyla yıllık %17,4 ve %33,3 oranlarında büyüyeceği ve Brezilya pazar ortalamaları olan %7,2 ve %14,1'in üzerinde olacağı tahmin ediliyor. Bununla birlikte, temettüleri nakit akışları tarafından iyi bir şekilde karşılanmamaktadır, bu da istikrarı ve büyüme beklentilerini etkileyen yüksek içeriden sahipliğe rağmen sürdürülebilirlikle ilgili potansiyel endişelere işaret etmektedir.

- Localiza Rent a Car'ı daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Localiza Rent a Car değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret etmektedir.

Önemli Çıkarımlar

- İçeriden Sahipliği Yüksek 1447 Hızlı Büyüyen Şirketin tamamına bu bağlantıya tıklayarak erişin.

- Bu şirketlerde hisseniz mi var? Bildirimler ve ayrıntılı hisse senedi raporları için varlıklarınızı Simply Wall St'nin portföyüne entegre edin.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Raia Drogasil might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.