Explorar as empresas em crescimento com elevada participação de informação privilegiada na Euronext Amsterdam até 105% de crescimento dos lucros

Reviewed by Simply Wall St

Num contexto de flutuação dos mercados globais, a Euronext Amsterdam, nos Países Baixos, tem demonstrado resiliência, reflectindo as tendências mais gerais dos mercados europeus, que recuperaram recentemente devido ao abrandamento das incertezas políticas e a uma perspetiva mais positiva da política monetária. Neste ambiente, a exploração de empresas em crescimento com elevada participação de informação privilegiada pode oferecer uma perspetiva única sobre empresas profundamente enraizadas numa governação empresarial robusta e numa potencial resistência à volatilidade do mercado.

As 5 principais empresas em crescimento com elevada participação de insiders nos Países Baixos

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 15.6% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 34% | 97.8% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.2% |

Vamos verificar algumas das melhores escolhas da nossa ferramenta de seleção.

Ajuste básico (ENXTAM:BFIT)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: Basic-Fit NV opera uma cadeia de clubes de fitness em toda a Europa, com uma capitalização de mercado de aproximadamente € 1.32 bilhão.

Operações: A empresa gera receitas principalmente de seus clubes de fitness no Benelux e França, Espanha e Alemanha, totalizando € 479.04 milhões e € 568.21 milhões, respetivamente.

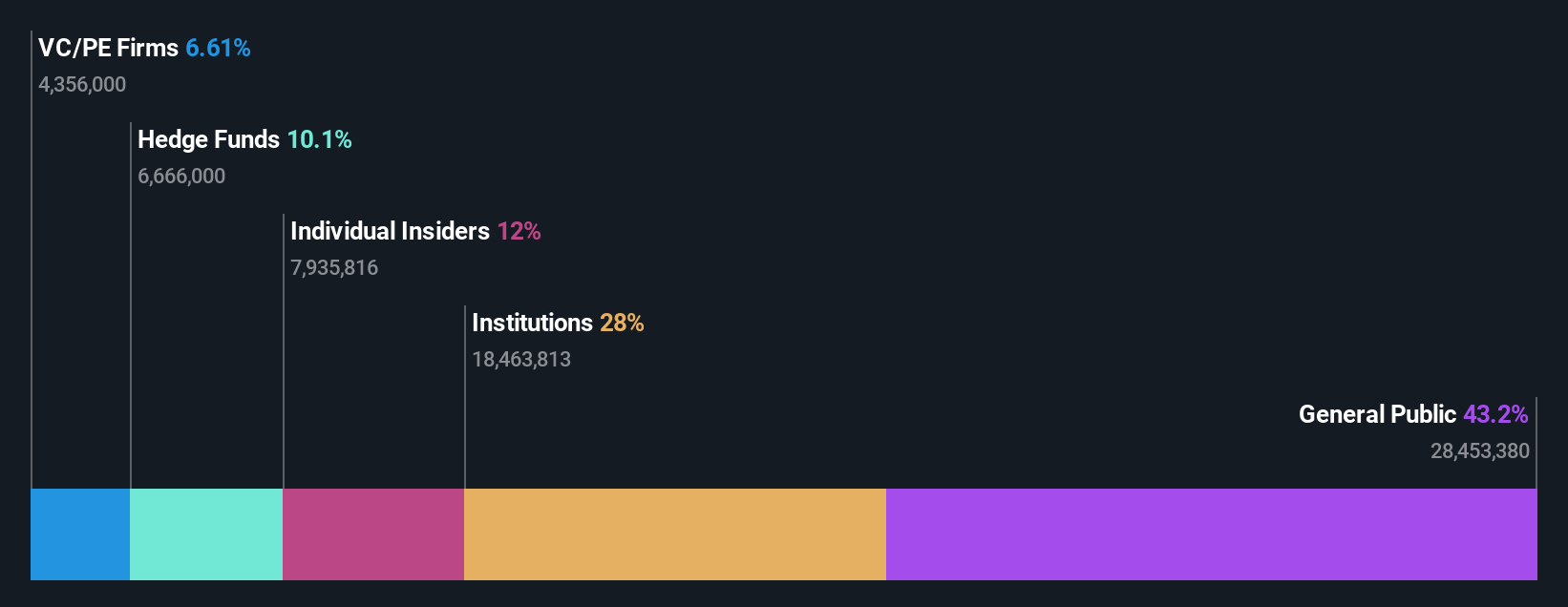

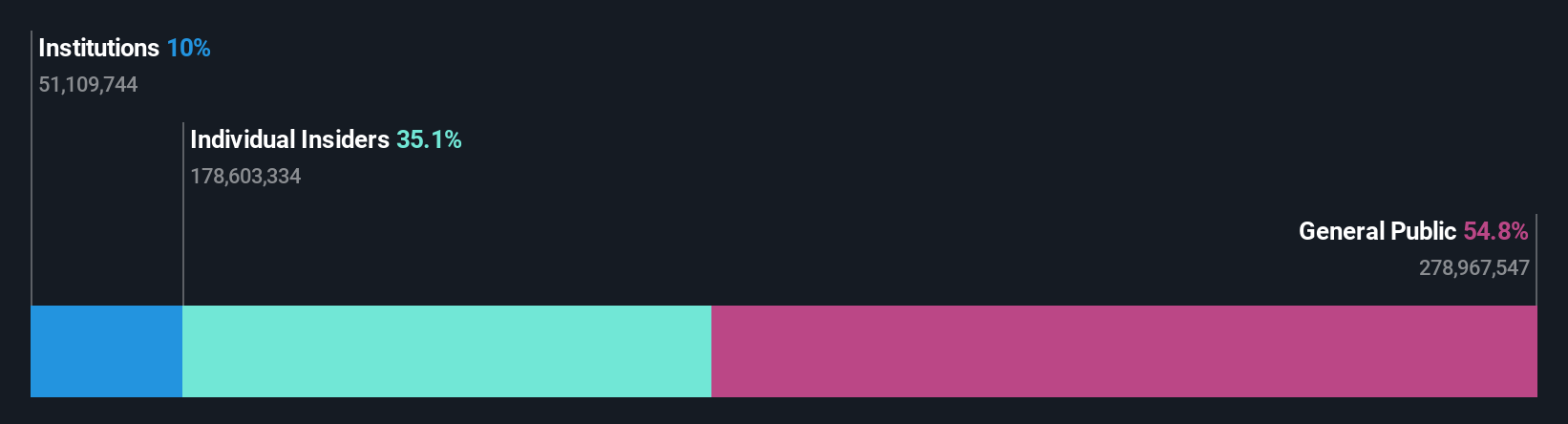

Propriedade de insiders: 12%

Previsão de crescimento dos ganhos: 66,1% p.a.

A Basic-Fit, uma cadeia de fitness proeminente nos Países Baixos, demonstra potencial com a sua elevada participação de iniciados e atividade positiva de negociação de iniciados recentemente. Prevê-se que os lucros da empresa cresçam significativamente a uma taxa anual de 66,07%. Embora o crescimento das receitas, de 14,9% ao ano, seja inferior ao valor de referência de crescimento elevado de 20%, continua a ultrapassar a média do mercado neerlandês de 9,7%. Os analistas projectam um aumento substancial do preço das acções e prevêem uma sólida rendibilidade dos capitais próprios de 26,7% em três anos, o que indica uma forte rendibilidade futura e eficiência operacional.

- Aprofunde-se nas especificidades da Basic-Fit aqui com o nosso relatório completo de previsão de crescimento.

- A análise detalhada no nosso relatório de avaliação da Basic-Fit aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

MotorK (ENXTAM:MTRK)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: MotorK plc opera como um provedor de soluções de software como serviço sob medida para o setor de varejo automotivo na Itália, Espanha, França, Alemanha e União Benelux, com uma capitalização de mercado de aproximadamente € 273.92 milhões.

Operações: A empresa gera sua receita principalmente por meio de seu segmento de software e programação, que totalizou € 42,94 milhões.

Propriedade de Insiders: 35.8%

Previsão de crescimento dos ganhos: 105,8% a.a.

A MotorK, apesar de alguns desafios, mostra-se promissora, com um crescimento previsto das receitas anuais de 24%, ultrapassando os 9,7% do mercado holandês. A empresa registou recentemente uma ligeira diminuição das receitas trimestrais para 11,25 milhões de euros, mas prevê-se que se torne rentável dentro de três anos. O elevado nível de participação de informação privilegiada sugere uma forte confiança na gestão, embora se tenha verificado uma diluição dos accionistas no último ano. As recentes mudanças no conselho de administração, com a eleição de Helen Protopapas, poderão assinalar mudanças estratégicas no futuro.

- Veja mais de perto o potencial da MotorK aqui no nosso relatório sobre o crescimento dos lucros.

- O relatório de avaliação que compilámos sugere que o preço atual da MotorK pode estar inflacionado.

PostNL (ENXTAM:PNL)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: PostNL NV oferece serviços postais e de logística na Holanda, Europa e globalmente, com uma capitalização de mercado de aproximadamente € 0.66 bilhão.

Operações: Os segmentos de receita da PostNL incluem € 2.25 bilhões de Pacotes e € 1.35 bilhão de Correio na Holanda.

Propriedade de Insiders: 30.8%

Previsão de crescimento dos ganhos: 24,2% p.a.

A PostNL, embora negoceie a 49,4% abaixo do seu valor justo estimado, enfrenta desafios com um elevado nível de dívida e um historial de dividendos instável. Prevê-se que os seus lucros aumentem significativamente em 24,23% ao ano durante os próximos três anos, ultrapassando o crescimento do mercado holandês de 17,7%. No entanto, as projecções de crescimento das receitas continuam a ser modestas, com 3,4% por ano, ficando aquém da média do mercado de 9,7%. As atividades recentes incluem uma oferta de títulos vinculados à sustentabilidade de 298,67 milhões de euros e uma orientação de ganhos reduzida para 2024 devido a um prejuízo líquido no primeiro trimestre.

- Navegue pelos meandros do PostNL com nosso relatório abrangente de estimativas de analistas aqui.

- O relatório de avaliação que compilámos sugere que o preço atual da PostNL pode ser bastante moderado.

Para onde ir agora?

- Obtenha uma visão do universo de 6 empresas de rápido crescimento da Euronext Amsterdam com elevada participação de insiders clicando aqui.

- É acionista de uma ou mais destas empresas? Certifique-se de que nunca é apanhado desprevenido, adicionando a sua carteira ao Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Interessado noutras possibilidades?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if PostNL might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.