Empresas em crescimento da SEHK com até 33% de participação de insiders

Reviewed by Simply Wall St

À medida que os mercados globais navegam através de sinais económicos variáveis, o mercado de Hong Kong tem mostrado resistência, com o índice Hang Seng a registar ganhos no meio de dados mistos. Neste ambiente de mercado, as empresas em crescimento com elevada participação de informação privilegiada em Hong Kong podem oferecer um atrativo de investimento único devido ao alinhamento de interesses entre os accionistas e a gestão.

As 10 principais empresas em crescimento com alta participação de insiders em Hong Kong

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.5% | 43% |

| Meituan (SEHK:3690) | 11.4% | 31.5% |

| Tecnologia médica Zylox-Tonbridge (SEHK:2190) | 18.7% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 33.9% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Biocytogen Pharmaceuticals (Pequim) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Beijing Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

Em baixo, apresentamos uma seleção de acções filtradas pelo nosso filtro.

Tecnologia Kuaishou (SEHK:1024)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Kuaishou Technology opera como uma holding de investimentos na República Popular da China, oferecendo serviços como streaming ao vivo e marketing online, com uma capitalização de mercado de aproximadamente HK $ 213.84 bilhões.

Operações: A empresa gera suas receitas principalmente a partir de operações domésticas, que representaram CN¥ 114,72 bilhões, e uma parte menor de atividades no exterior, totalizando CN¥ 2,94 bilhões.

Propriedade de insiders: 19.3%

A Kuaishou Technology, uma empresa orientada para o crescimento com uma elevada participação de iniciados em Hong Kong, apresentou recentemente melhorias financeiras promissoras. No primeiro trimestre de 2024, a empresa registou ganhos significativos de 4,12 mil milhões de CNY, uma inversão acentuada em relação ao prejuízo do ano anterior. Os analistas esperam que tanto as receitas como os lucros cresçam de forma robusta nos próximos anos, ultrapassando significativamente as médias do mercado. Além disso, a Kuaishou demonstrou confiança nas suas perspectivas através de um programa substancial de recompra de acções, avaliado em 16 mil milhões de dólares de Hong Kong. Estes movimentos estratégicos sublinham o seu empenho em aumentar o valor para os accionistas no meio da expansão operacional e da concorrência do mercado.

- Clique aqui para descobrir as nuances da Kuaishou Technology com o nosso relatório analítico detalhado de crescimento futuro.

- O relatório de avaliação que compilámos sugere que o preço atual da Kuaishou Technology pode ser bastante moderado.

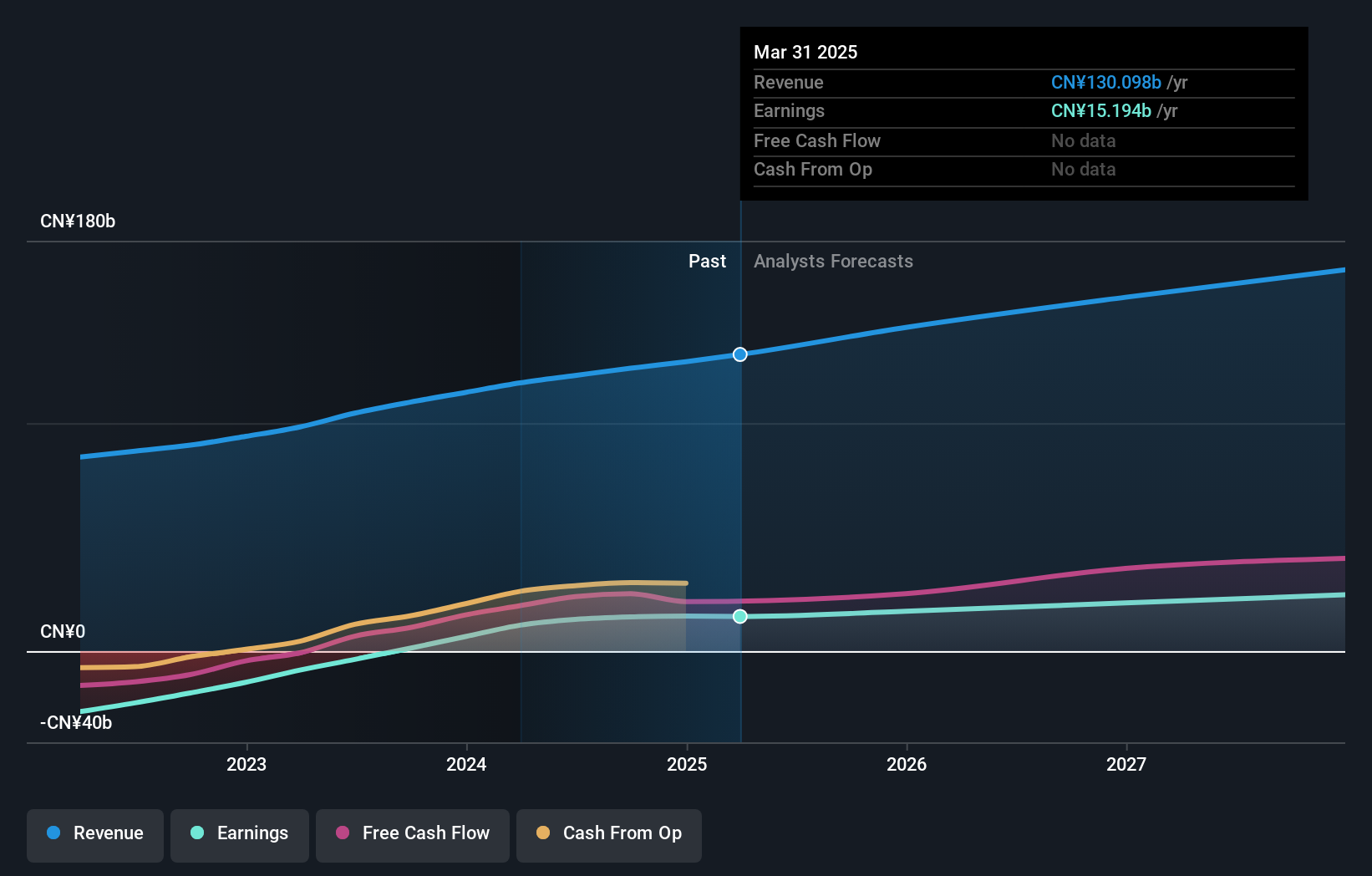

Tian Tu Capital (SEHK:1973)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: Tian Tu Capital Co., Ltd. é uma empresa de private equity e capital de risco com foco em investimentos em pequenas e médias empresas em vários estágios, incluindo estágio inicial, maduro e pré-IPO, com uma capitalização de mercado de aproximadamente HK $ 2.08 bilhões.

Operações: As receitas da empresa provenientes da gestão de activos são de aproximadamente CN¥ 0,74 mil milhões.

Propriedade de insiders: 33.9%

A Tian Tu Capital, apesar da elevada volatilidade do preço das acções, está posicionada para um crescimento significativo, com um aumento previsto das receitas de 62,7% por ano e um crescimento anual dos lucros de 70,47%. Negociada a 75,2% abaixo do seu valor justo estimado, enfrenta desafios com menos de US$1 milhão em receitas e uma recente mudança nas funções executivas com impacto na estabilidade. No entanto, a previsão de rentabilidade dentro de três anos e o crescimento dos lucros acima do mercado sinalizam um potencial de alta em meio a essas transições.

- Mergulhe nas especificidades da Tian Tu Capital aqui com nosso relatório completo de previsão de crescimento.

- Nosso relatório de avaliação aqui indica que a Tian Tu Capital pode estar subvalorizada.

MGM China Holdings (SEHK:2282)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A MGM China Holdings Limited é uma holding de investimentos que desenvolve, possui e opera resorts de jogos e hospedagem na região da Grande China, com uma capitalização de mercado de aproximadamente HK $ 49.55 bilhões.

Operações: A empresa gera receitas principalmente a partir do seu segmento de casinos e resorts, totalizando HK$24,68 mil milhões.

Propriedade de insiders: 10%

A MGM China Holdings, embora não seja líder entre as empresas de Hong Kong com um elevado número de participações de capital privilegiado, tomou medidas que indicam um potencial de valorização. Recentemente, iniciou uma recompra substancial de acções e assegurou um financiamento significativo da dívida para otimizar a sua estrutura de capital. Os analistas prevêem um crescimento anual dos lucros de 18% e uma rendibilidade do capital próprio muito elevada nos próximos três anos. No entanto, existem preocupações, uma vez que os seus pagamentos de juros não estão bem cobertos pelos lucros, o que reflecte alguma tensão financeira.

- Navegue pelos meandros da MGM China Holdings com nosso relatório abrangente de estimativas de analistas aqui.

- A análise detalhada em nosso relatório de avaliação da MGM China Holdings sugere um preço de ação deflacionado em comparação com seu valor estimado.

Aproveitar a oportunidade

- Explore os 52 nomes de nosso rastreador de empresas SEHK de rápido crescimento com alta propriedade de insiders aqui.

- É acionista de uma ou mais destas empresas? Assegure-se de que nunca é apanhado desprevenido, adicionando a sua carteira ao Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Simply Wall St é uma aplicação revolucionária concebida para investidores em acções a longo prazo, é gratuita e cobre todos os mercados do mundo.

Curioso sobre outras opções?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if MGM China Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.