Empresas de crescimento com elevada participação de iniciados na bolsa do Reino Unido em junho de 2024

Reviewed by Simply Wall St

Num contexto de flutuação dos mercados globais, o FTSE 100 do Reino Unido mostra resiliência com ganhos marginais, influenciado pelos cortes nas taxas do BCE e por um sector de matérias-primas positivo. Neste ambiente, as empresas em crescimento com elevada participação de iniciados na bolsa do Reino Unido podem oferecer oportunidades interessantes, uma vez que estes iniciados têm frequentemente um profundo empenhamento no futuro das suas empresas.

As 10 principais empresas em crescimento com elevada participação de iniciados no Reino Unido

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cuidados com a saúde da planta (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Grupo Getech (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Composições de velocidade (AIM:VEL) | 28.5% | 140.5% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 22% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 99.2% |

Vamos descobrir algumas jóias do nosso rastreador especializado.

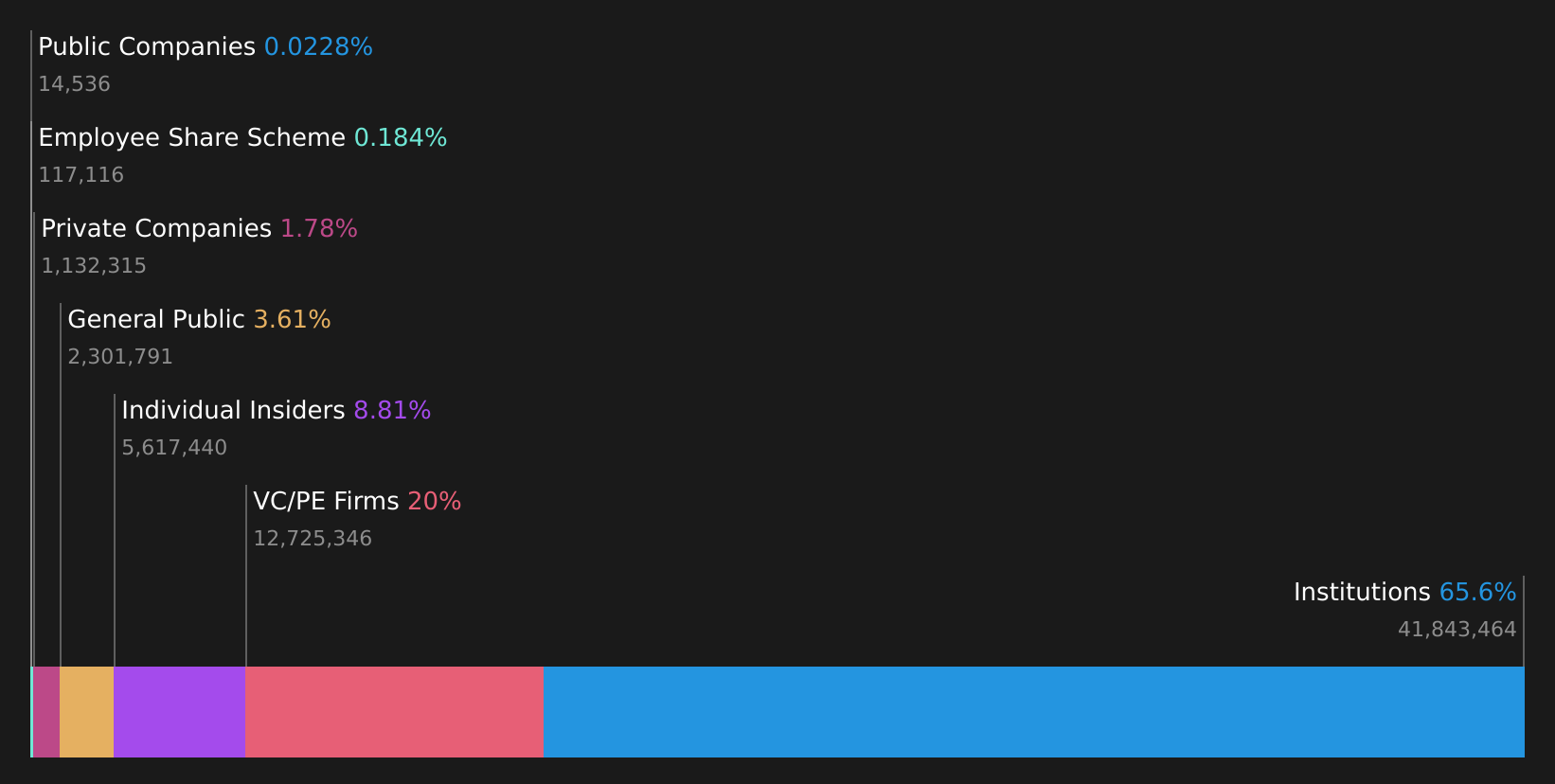

Grupo de Franquia de Propriedade (AIM:TPFG)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: O Property Franchise Group PLC, operando no Reino Unido, administra e aluga propriedades imobiliárias residenciais com uma capitalização de mercado de aproximadamente £ 275.80 milhões.

Operações: A empresa gera receita principalmente por meio de franquia de propriedade e serviços financeiros, com segmentos relatando £ 25.78 milhões e £ 1.50 milhões, respetivamente.

Propriedade de insiders: 12.7%

Previsão de crescimento dos ganhos: 36,7% p.a.

O Property Franchise Group PLC, uma entidade sediada no Reino Unido, está preparado para um crescimento robusto com aumentos projectados de receitas e ganhos de 44,7% e 36,71% por ano, respetivamente, ultrapassando o mercado mais amplo do Reino Unido. Apesar destas perspectivas promissoras, existem preocupações decorrentes da diluição substancial dos accionistas no último ano e de um historial instável em matéria de dividendos. Além disso, a próxima reforma do diretor financeiro David Raggett em 2025 poderá assinalar um período de transição crucial para a liderança financeira da empresa no meio de aquisições recentes.

- Navegue pelos meandros do Property Franchise Group com nosso relatório abrangente de estimativas de analistas aqui.

- Ao rever o nosso último relatório de avaliação, o preço das acções do Property Franchise Group pode ser demasiado otimista.

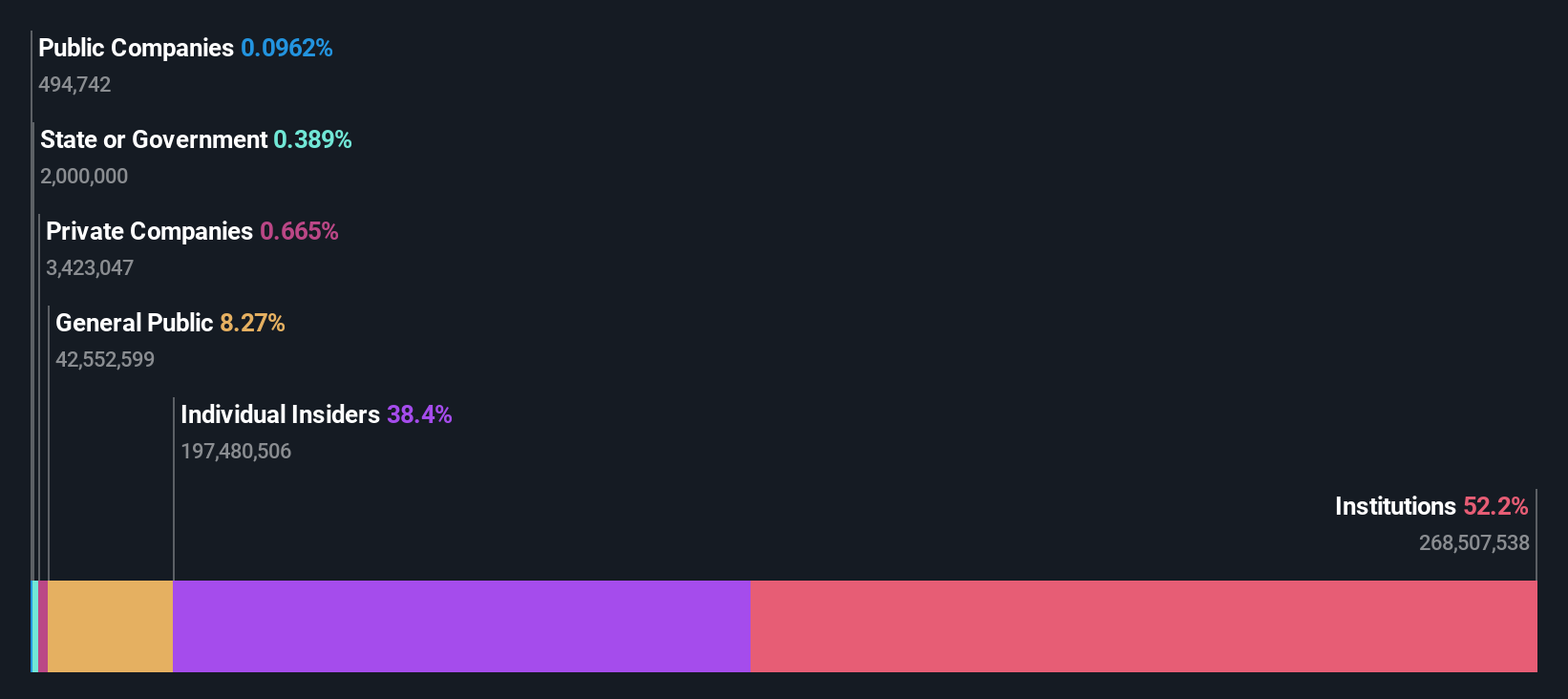

Hochschild Mining (LSE:HOC)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Hochschild Mining plc é uma empresa de metais preciosos que opera na exploração, mineração, processamento e venda de depósitos de ouro e prata no Peru, Argentina, Estados Unidos, Canadá, Brasil e Chile, com uma capitalização de mercado de aproximadamente £ 0.96 bilhão.

Operações: As receitas da Hochschild Mining são geradas principalmente pelas suas operações em San Jose ($242,46 milhões), Inmaculada ($396,64 milhões) e Pallancata ($54,05 milhões).

Propriedade de insiders: 38.4%

Previsão de crescimento dos lucros: 58,2% a.a.

Prevê-se que a Hochschild Mining se torne rentável no prazo de três anos, com um crescimento previsto dos lucros significativamente superior à média do mercado do Reino Unido. Embora as projecções de crescimento das receitas sejam modestas, com um crescimento anual de 8,4%, este continua a exceder as expectativas gerais do mercado. As transacções recentes com informação privilegiada revelam mais compras do que vendas, o que indica confiança por parte das pessoas mais próximas da empresa. Além disso, os recentes aumentos de produção e a orientação positiva para 2024 sugerem melhorias operacionais, apoiando um futuro financeiro potencialmente mais brilhante, apesar das perdas passadas.

- Obtenha uma perspetiva aprofundada sobre o desempenho da Hochschild Mining lendo nosso relatório de estimativas de analistas aqui.

- À luz do nosso recente relatório de avaliação, parece possível que a Hochschild Mining esteja a ser negociada para além do seu valor estimado.

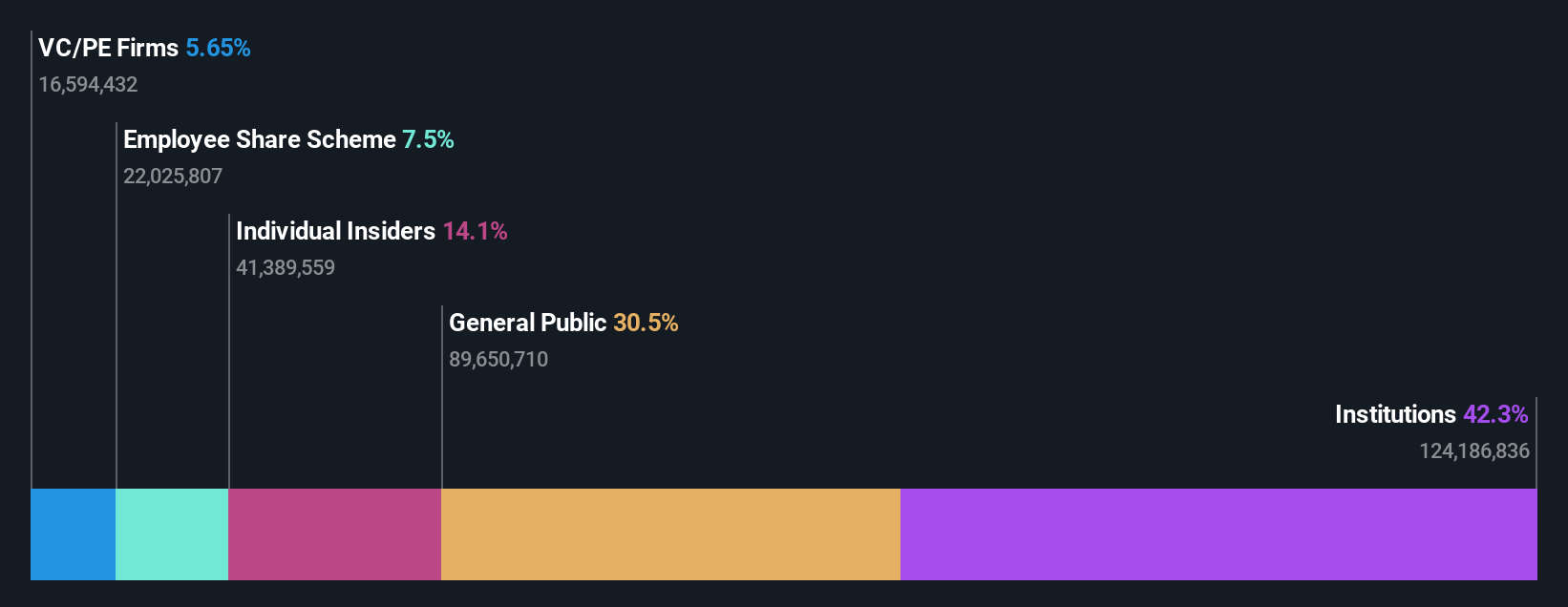

Playtech (LSE:PTEC)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Playtech plc é uma empresa global de tecnologia especializada em software de jogos de azar, serviços, conteúdo e tecnologias de plataforma com uma capitalização de mercado de aproximadamente £ 1.48 bilhão.

Operações: A receita da empresa é segmentada em € 684.10 milhões do Gaming B2B, € 946.60 milhões do Gaming B2C, € 18.20 milhões do B2C - HAPPYBET e € 73.40 milhões do B2C - Sun Bingo e outras atividades B2C.

Propriedade de Insiders: 13.5%

Previsão de crescimento dos ganhos: 20,6% a.a.

A Playtech, uma empresa em crescimento sediada no Reino Unido com uma participação significativa de insiders, relatou um aumento substancial nos ganhos, com o lucro líquido subindo para 105,1 milhões de euros em 2023, de 87,6 milhões de euros no ano anterior. Os analistas preveem que as receitas e os ganhos da Playtech continuarão a ultrapassar o mercado, esperando um crescimento anual de 4% e 20,6%, respetivamente. Apesar destas fortes previsões e de estar a negociar a 54,7% abaixo do seu valor justo estimado, persistem as preocupações com o baixo retorno sobre o capital próprio previsto de 8,9%, juntamente com a recente e extensa reestruturação do conselho de administração, que poderá ter impacto na dinâmica de governação.

- Aprofunde-se nas especificidades da Playtech aqui com o nosso relatório completo de previsões de crescimento.

- O nosso relatório de avaliação da Playtech, elaborado por especialistas, implica que o preço das suas acções pode ser inferior ao esperado.

Transformar ideias em acções

- Desbloqueie nossa lista abrangente de 67 empresas de rápido crescimento no Reino Unido com alta propriedade de insiders clicando aqui.

- Já é proprietário destas empresas? Ligue o seu portfólio ao Simply Wall St e receba alertas sobre quaisquer novos sinais de alerta para as suas acções.

- Simply Wall St é a sua chave para desvendar as tendências do mercado global, uma aplicação gratuita e de fácil utilização para investidores com visão de futuro.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Hochschild Mining might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.