Três empresas de crescimento da Euronext Paris com uma participação significativa de informação privilegiada

Reviewed by Simply Wall St

No meio de um clima económico cautelosamente otimista na Europa, com a recente redução das taxas de juro do BCE a assinalar uma abordagem diferenciada da inflação e da política monetária, os investidores estão a observar atentamente a dinâmica do mercado. Neste contexto, explorar as empresas em crescimento na Euronext Paris com elevada participação de informação privilegiada pode oferecer informações valiosas sobre as empresas que potencialmente têm interesses alinhados entre os accionistas e a gestão, promovendo trajectórias de crescimento robustas nestes tempos de incerteza.

As 10 maiores empresas em crescimento com elevada participação de informação privilegiada em França

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| VusionGroup (ENXTPA:VU) | 13.5% | 25.2% |

| Groupe OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.6% |

| GRUPO WALLIX (ENXTPA:ALLIX) | 19.8% | 101.6% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| Imunoterapêutica OSE (ENXTPA:OSE) | 25.6% | 79.3% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 42.4% |

| Munic (ENXTPA:ALMUN) | 29.4% | 150% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 69.2% |

Vamos verificar algumas das melhores escolhas da nossa ferramenta de seleção.

Lectra (ENXTPA:LSS)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Lectra SA oferece soluções de inteligência industrial sob medida para as indústrias de moda, automotiva e de móveis, com uma capitalização de mercado de aproximadamente € 1.09 bilhão.

Operações: A empresa gera receita nas regiões das Américas e Ásia-Pacífico, totalizando € 170.33 milhões e € 110.28 milhões, respetivamente.

Propriedade de insiders: 19.6%

A Lectra, uma empresa francesa com uma participação significativa de insiders, está posicionada para um crescimento robusto. Os analistas prevêem que os seus ganhos aumentarão 28,6% anualmente, ultrapassando os 11,1% do mercado francês. Embora seja negociada a um valor substancial de 34,8% abaixo do justo valor estimado, oferecendo um bom valor relativo dentro do seu sector, surgem preocupações, uma vez que a sua rendibilidade prevista dos capitais próprios é relativamente baixa, de 13,3%. Os resultados financeiros recentes revelaram um ligeiro declínio do rendimento líquido, apesar do aumento das vendas, o que evidencia potenciais desafios no aumento da rendibilidade.

- Mergulhe nas especificidades da Lectra aqui com nosso relatório completo de previsão de crescimento.

- O nosso relatório de avaliação revela a possibilidade de as acções da Lectra estarem a ser negociadas com desconto.

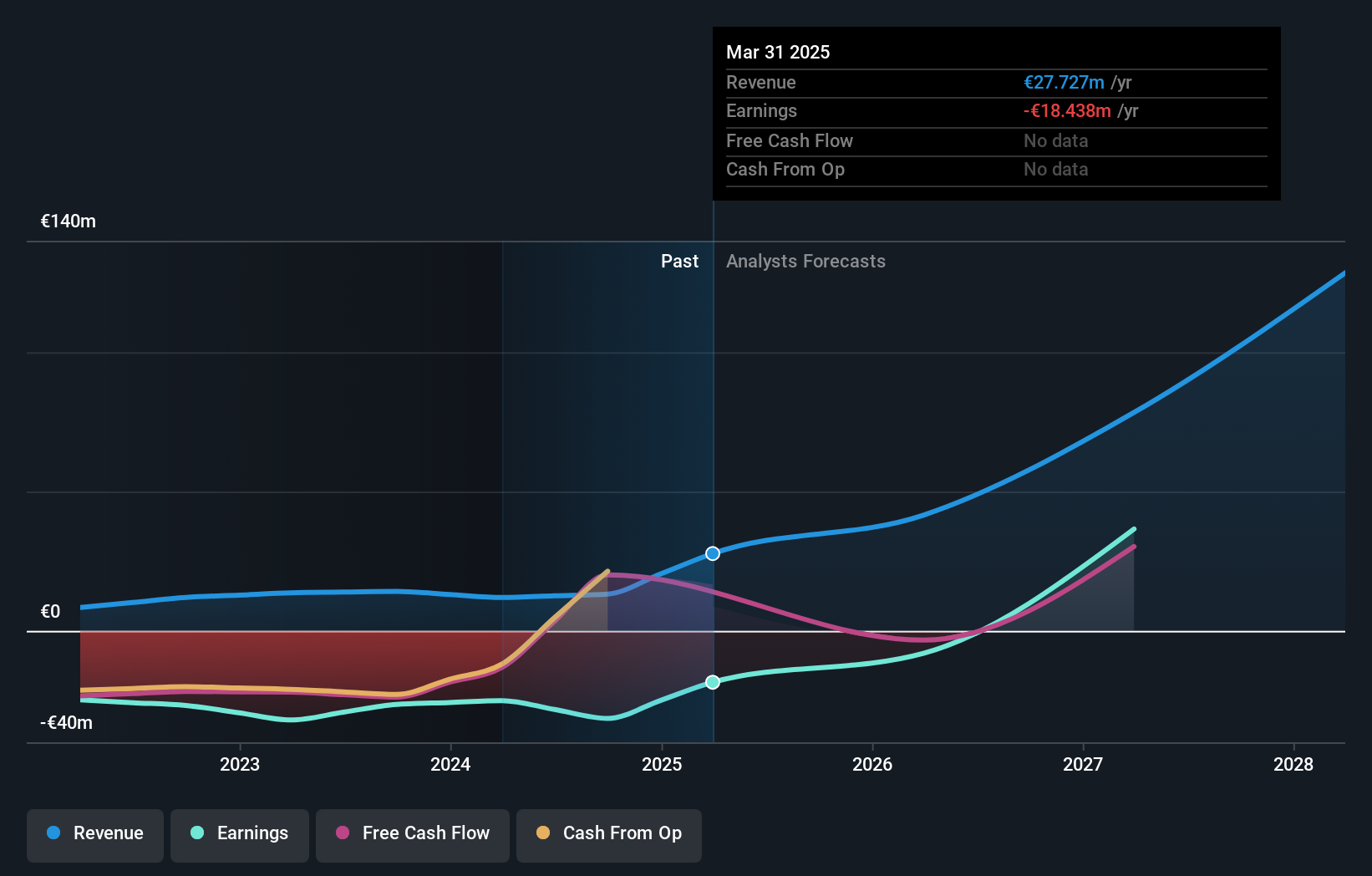

MedinCell (ENXTPA:MEDCL)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: MedinCell SA é uma empresa farmacêutica francesa especializada no desenvolvimento de medicamentos injetáveis de ação prolongada em várias áreas terapêuticas, com uma capitalização de mercado de aproximadamente € 435.91 milhões.

Operações: A empresa gera suas receitas principalmente a partir do segmento de produtos farmacêuticos, totalizando € 14,13 milhões.

Propriedade de Insiders: 16.4%

A MedinCell S.A., uma empresa francesa em crescimento com uma participação significativa de investidores, está a atravessar uma fase difícil com previsões de crescimento elevado das receitas (40,8% por ano) e uma transição prevista para a rentabilidade dentro de três anos. Apesar dos recentes reveses nos ensaios clínicos, como o facto de o ensaio de Fase 3 do F14 não ter atingido o seu objetivo primário, existem indicadores positivos, incluindo melhorias substanciais nos objectivos secundários e um perfil de segurança consistente. As acções estão atualmente a ser negociadas a 50,6% abaixo do seu valor justo estimado, o que sugere uma subavaliação potencial no meio da volatilidade e da diluição dos accionistas ao longo do último ano.

- Navegue pelos meandros da MedinCell com nosso relatório abrangente de estimativas de analistas aqui.

- O nosso relatório de avaliação da MedinCell, elaborado por especialistas, implica que o preço das suas acções pode ser inferior ao esperado.

OVH Groupe (ENXTPA:OVH)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: OVH Groupe SA oferece uma gama de serviços em nuvem e soluções de hospedagem globalmente, com uma capitalização de mercado de aproximadamente € 1 bilhão.

Operações: A empresa gera receita de três segmentos principais: nuvem pública (€ 140.71 milhões), nuvem privada (€ 514.59 milhões) e nuvem da web (€ 179.45 milhões).

Propriedade de insiders: 10.5%

A OVH Groupe, uma empresa francesa em crescimento com uma elevada participação de investidores, está preparada para ser rentável dentro de três anos, ultrapassando o crescimento médio do mercado. Apesar de o seu crescimento das receitas (10,9% por ano) estar aquém do valor de referência de 20% para as empresas de elevado crescimento, ultrapassa a taxa do mercado francês (5,8%). Os desafios incluem uma baixa rendibilidade prevista dos capitais próprios (3,8%) e uma volatilidade significativa do preço das acções nos últimos tempos. As contratações estratégicas de executivos visam reforçar a inovação e a expansão internacional, reflectindo uma dinâmica de desenvolvimento positiva, apesar das perdas financeiras registadas no último relatório semestral.

- Descubra as informações abrangentes da nossa análise das acções da OVH Groupe neste relatório de crescimento.

- O relatório de avaliação que compilámos sugere que o preço atual da OVH Groupe pode estar inflacionado.

Transformar ideias em acções

- Explore os 22 nomes do nosso rastreador de empresas de rápido crescimento da Euronext Paris com alta propriedade de insiders aqui.

- Detém acções destas empresas? Configure a sua carteira no Simply Wall St para acompanhar facilmente os seus investimentos e receber actualizações personalizadas sobre o desempenho da sua carteira.

- Eleve seu portfólio com o Simply Wall St, o aplicativo definitivo para investidores que buscam cobertura do mercado global.

À procura de oportunidades alternativas?

- Explore empresas de pequena capitalização de alto desempenho que ainda não receberam atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if OVH Groupe might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.