junho de 2024 Perspetiva de três empresas em crescimento com elevada participação de iniciados

Reviewed by Simply Wall St

À medida que os mercados globais continuam a navegar por um cenário marcado por ganhos modestos e mudanças no sentimento dos investidores, torna-se cada vez mais pertinente compreender os elementos fundamentais de empresas de crescimento sólido. O elevado nível de participação de investidores internos indica frequentemente uma forte confiança nas perspectivas futuras da empresa, o que se coaduna bem com as actuais condições de mercado, em que é fundamental discernir a estabilidade e o empenho.

As 10 principais empresas em crescimento com elevado nível de participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Grupo de Inovação do Jogo (OB:GIG) | 20.2% | 36.2% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.9% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

Aqui está uma espreitadela a algumas das escolhas do screener.

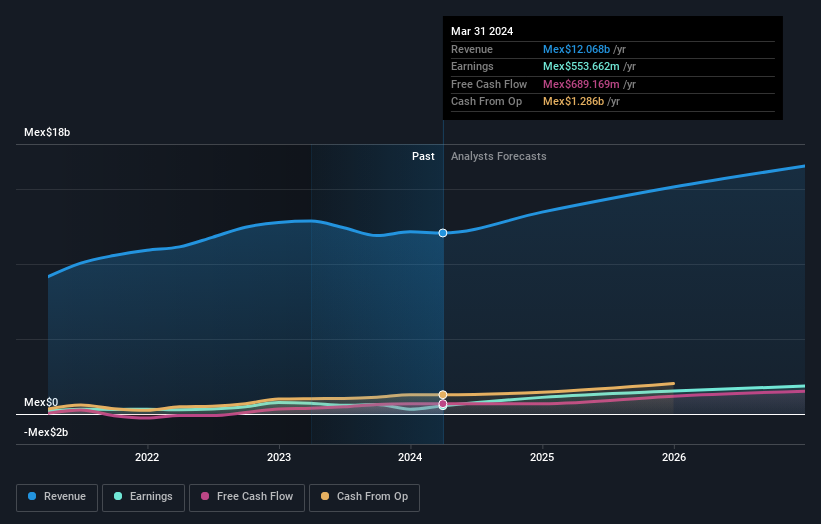

Grupo Rotoplas. de (BMV:AGUA *)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: O Grupo Rotoplas SAB de CV é especializado na fabricação, compra, venda e instalação de recipientes de plástico e acessórios para armazenamento de água, condução e soluções de melhoria no México, Argentina, Estados Unidos e outros mercados internacionais com uma capitalização de mercado de MX $ 13.03 bilhões.

Operações: A empresa gera receita principalmente através de seu segmento de Soluções Individuais, que trouxe MX$ 11,36 bilhões, e seu segmento de Soluções Abrangentes, que contribuiu com MX$ 0,71 bilhão.

Propriedade de insiders: 37.9%

Previsão de crescimento dos lucros: 28,9% a.a.

O Grupo Rotoplas S.A.B. de C.V. está a ser negociado a 66% abaixo do seu valor justo estimado, o que indica uma subavaliação potencial. Os analistas prevêem um aumento significativo dos preços de 61,6%, com um crescimento anual dos lucros de 28,9%, superior à previsão de 11,2% do mercado mexicano em geral. No entanto, a empresa tem um elevado nível de endividamento e um historial de diluição dos accionistas no último ano, juntamente com um historial instável em matéria de dividendos. As finanças recentes mostram uma melhoria substancial no lucro líquido e no lucro por ação a partir do primeiro trimestre de 2024.

- Obtenha uma perspetiva aprofundada sobre o desempenho do Grupo Rotoplas. de lendo nosso relatório de estimativas de analistas aqui.

- O relatório de avaliação que compilámos sugere que o preço atual do Grupo Rotoplas. de pode ser bastante moderado.

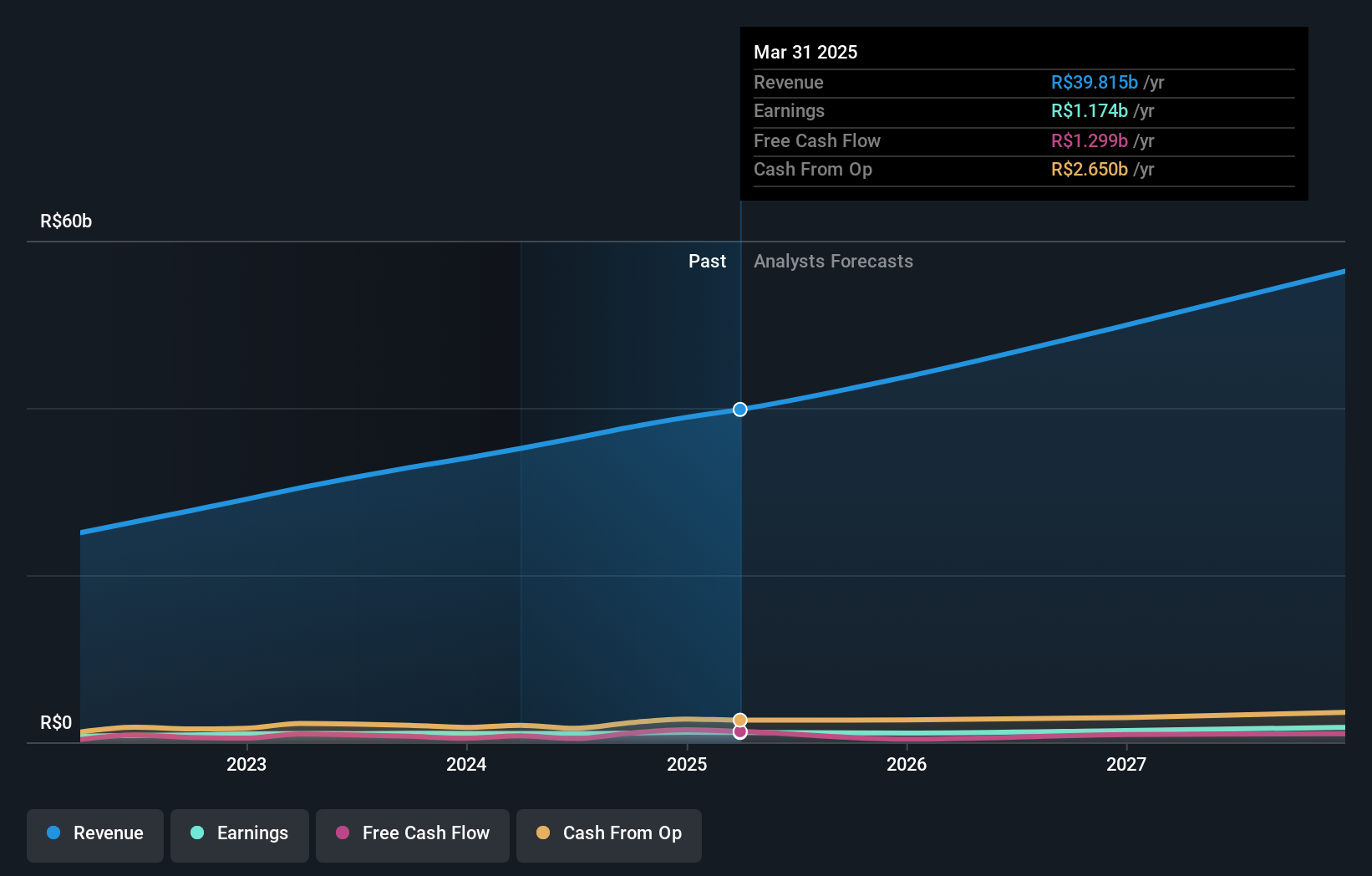

Raia Drogasil (BOVESPA:RADL3)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: Raia Drogasil S.A. é um retalhista brasileiro especializado em medicamentos, cuidados pessoais e produtos de beleza, com uma capitalização de mercado de R$44,25 mil milhões.

Operações: A empresa fatura R$ 35,14 bilhões principalmente com a venda de medicamentos, cosméticos e produtos de higiene.

Participação de insiders: 21,2%

Previsão de crescimento dos lucros: 25,4% a.a.

A Raia Drogasil S.A. tem demonstrado um desempenho financeiro robusto, com um crescimento anual de 14,1% nos últimos cinco anos, e seu futuro parece promissor, com uma expetativa de crescimento da receita e dos lucros superior à do mercado brasileiro, de 12,8% e 25,4% ao ano, respetivamente. Apesar de uma ligeira queda no lucro líquido deste trimestre para BRL 187,81 milhões de BRL 192,26 milhões no ano passado, a empresa mantém fortes projeções de crescimento e alta previsão de retorno sobre o patrimônio líquido de 27,4%.

- Clique aqui e acesse nosso relatório completo de análise de crescimento para entender a dinâmica da Raia Drogasil.

- Os insights do nosso recente relatório de avaliação apontam para a potencial sobrevalorização das ações da Raia Drogasil no mercado.

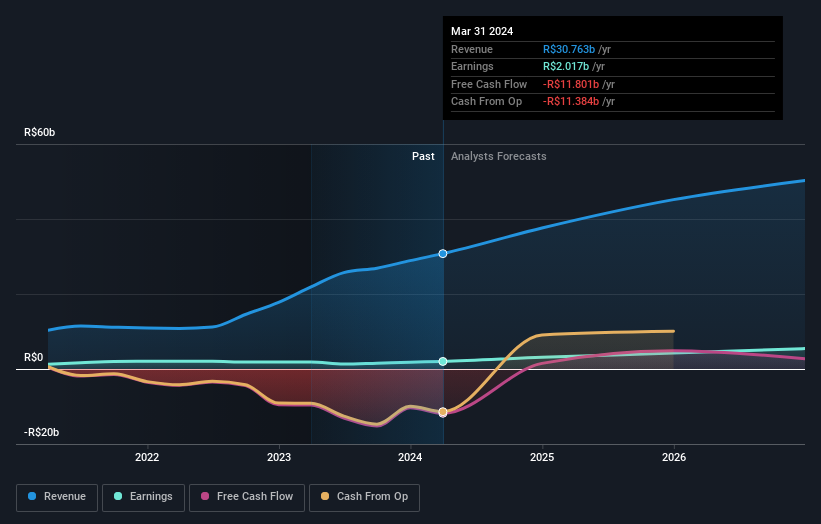

Localiza Rent a Car (BOVESPA:RENT3)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Localiza Rent a Car S.A. atua no setor de aluguel de carros e frotas no Brasil e no mundo, com uma capitalização de mercado de aproximadamente R$ 44,26 bilhões.

Operações: A empresa gera R$ 30.75 bilhões em receita com suas operações de aluguel de carros e frotas.

Propriedade de Insiders: 19.1%

Previsão de crescimento dos lucros: 33,3% a.a.

A Localiza Rent a Car tem mostrado um forte desempenho financeiro, com as vendas do primeiro trimestre aumentando para R$8,69 bilhões de R$6,83 bilhões ano a ano, e o lucro líquido subindo para R$733,82 milhões de R$522,81 milhões. Prevê-se que a receita e o lucro da empresa cresçam a taxas de 17,4% e 33,3% ao ano, respetivamente, superando as médias do mercado brasileiro de 7,2% e 14,1%. No entanto, os seus dividendos não são bem cobertos pelos fluxos de caixa, o que indica potenciais preocupações quanto à sua sustentabilidade, apesar de a elevada participação de membros do pessoal influenciar a estabilidade e as perspectivas de crescimento.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Localiza Rent a Car.

- A análise detalhada no nosso relatório de avaliação da Localiza Rent a Car aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

Principais conclusões

- Aceda a todo o espetro de 1447 empresas de rápido crescimento com elevada participação de informação privilegiada, clicando neste link.

- Tem uma participação nestas empresas? Integre suas participações no portfólio do Simply Wall St para notificações e relatórios detalhados de ações.

- Maximize o seu potencial de investimento com o Simply Wall St, a aplicação abrangente que oferece informações sobre o mercado global gratuitamente.

Quer explorar algumas alternativas?

- Explore empresas de pequena capitalização de elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Raia Drogasil might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.