Advertisement

- ウーバー・テクノロジーズが大暴騰した後でもまだ賢い買い手かどうか疑問に思っているのはあなただけではない。多くの投資家が今、真価を問うている。

- ウーバーの株価は、先月10.5%の下落を見せたにもかかわらず、今年に入ってから35.6%の上昇を記録し、成長の勢いと市場のリスク選好度の変化を示している。

- 最近のヘッドラインは、進化する交通の情勢におけるウーバーの極めて重要な役割と、現在進行中の法的・規制的議論にスポットライトを当て、投資家の楽観的な見方と警戒心の両方を煽っている。自動車メーカーとの提携や新たなデリバリー・セグメントへの拡大に関するニュースがストーリーをさらに盛り上げ、価格の動きや将来の価値認識に影響を与えている。

- 当社のバリュエーション・チェックによると、ウーバーの評価は6点満点中6点と、当社が追跡しているすべての指標において、同社が現在過小評価されていることを示す強い指標となっている。次のページでは、Uberを評価するさまざまな方法を紹介するが、株価の見方をガラリと変える可能性のあるバリュエーションの視点に注目してほしい。

Uber Technologiesは昨年、19.0%のリターンを達成した。運輸業界の他の企業との比較を見てみよう。

アプローチ1:ウーバー・テクノロジーズの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来予想されるキャッシュフローを予測し、貨幣の時間的価値を反映させて今日まで割り引くことで、企業の本質的価値を推定します。ウーバー・テクノロジーズにとって、このアプローチは、将来の事業活動がドル建てで今どれだけの価値があるかを詳細に見ることができる。

現在、ウーバーは約86億6,000万ドルの素晴らしいフリーキャッシュフローを生み出している。アナリストの予測では、今後数年間は一貫したキャッシュフローの成長が見込まれている。フリーキャッシュフローは2029年末までに約165億1000万ドルに達すると予想されている。アナリストは5年先までの予測を提供しているが、最近の予測は長期的な見通しを提供するために外挿されている。これは、ウーバーの事業と収益性の拡大が強く見込まれていることを示している。

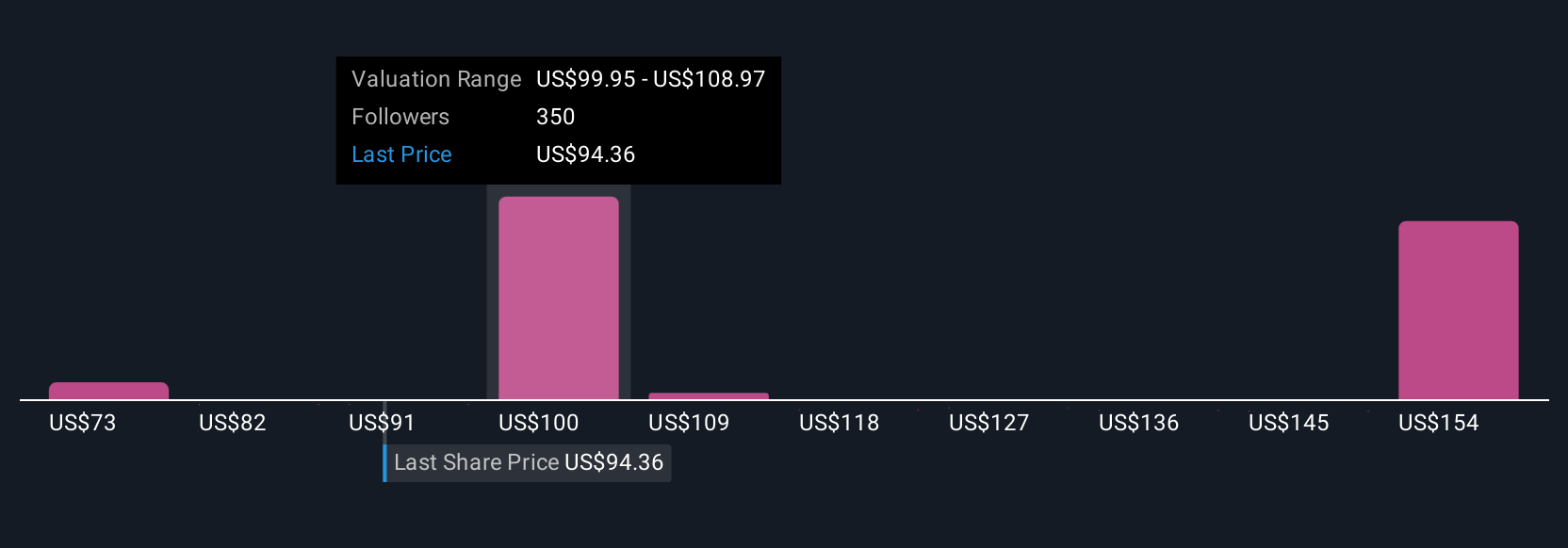

2ステージのフリーキャッシュフロー・トゥ・エクイティ・モデルに基づくと、ウーバーの推定本源的価値は1株当たり168.03ドルになる。これは、現在の株価が同社の公正価値に対して49.0%のディスカウントで取引されていることを示唆している。この方法論によると、株価は著しく過小評価されているようだ。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、Uber Technologiesは49.0%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく922の割安株を発見してください。

Uber Technologiesのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: Uber Technologiesの価格対収益

株価収益率(PE)は、企業の株価と収益を直接関連付けるため、収益性の高い企業の評価指標として広く使用されています。ウーバーテクノロジーズのように黒字を達成している事業では、PEレシオは投資家が利益を生み出す会社の能力に対して株価が魅力的な価格であるかどうかを評価するのに役立ちます。

正常な」または「公正な」PEレシオは、企業の予想収益成長率、認識される事業リスク、利益率、および一般的な市場センチメントを含むいくつかの要因に依存します。成長が見込まれる企業は一般的にPE倍率が高くなる一方、リスクが高まったり成長率が低下したりすると、フェアバリューが低くなる可能性がある。

現在、ウーバーのPE倍率は10.70倍。これは運輸業界平均の26.68倍よりも著しく低く、またウーバーの同業他社平均の68.26倍よりもはるかに高い。表面的には、これはUberが過小評価されていることを示唆するかもしれない。

しかし、Simply Wall Stが算出した「フェア・レシオ」は13.42倍である。フェア・レシオは、ウーバー固有の成長可能性、リスク・プロファイル、利益率、規模、業界内でのポジションを考慮した独自の指標である。これは、同業他社や業界の平均値だけよりも、より微妙なベンチマークを提供します。

ウーバーの実際のPEレシオ10.70倍とフェア・レシオ13.42倍を比較すると、この重要な指標では0.10倍以上の差があり、株価が過小評価されていることがわかる。

結果割安

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

意思決定をアップグレード:ウーバーテクノロジーズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、銘柄の背後にあるストーリーを示すもので、ウーバー・テクノロジーズがどこに向かっているのか、その将来はどのようなものになる可能性があるのか、そしてなぜ市場がその真の価値について間違っている可能性があるのかについてのあなたの見解を示すものです。ナラティブは、これらのストーリーを明確な予測やその結果としての公正価値に結びつけることで、投資をより個人的で戦略的なプロセスにします。

Narrativesを使えば、単に数字を計算するだけでなく、新たな収益源、法的課題、ゲームチェンジャー・テクノロジーなど、ウーバーの現実世界の可能性を、ニュースやデータの変化に応じて公正価値を再計算するダイナミック・モデルに結びつけることができます。シンプリー・ウォールストリート・コミュニティページを通じて数百万人の投資家が利用できるナラティブの使い方は簡単です。前提条件を設定し、自分のシナリオと他のシナリオとの比較を見ることができる。これは、現在提示されている価格があなたの推定した公正価値を上回っているか下回っているかを示すことで、買うか売るかを決めるのに役立ちます。

シナリオはまた、重要なイベントや業績が報告されると即座に更新され、生きた予測を得ることができる。例えば、成長の鈍化とマージンリスクからウーバーのフェアバリューを1株当たり75ドルと見る投資家もいれば、プラットフォーム統合と自律走行車への賭けがすぐに実を結べば110ドル以上の価値があると考える投資家もいる。

ウーバー・テクノロジーズについては、2つの代表的なウーバー・テクノロジーズ・ナラティブのプレビューをご覧ください:

- 🐂ウーバー・テクノロジーズのブルケース

フェアバリュー:110.55ドル

現在価格とフェアバリューの比較:22.5%割安

収益成長予測14.5%

- アナリストは、クロスプラットフォームの統合とターゲットを絞ったプロモーションによって支えられ、Uberプラットフォームのエンゲージメント拡大と製品の多様化が堅調な収益の成長と維持を促進すると予想している。

- 自律走行車、電動化、付帯サービスへの戦略的投資は、長期的な収益性を高め、持続的な競争優位性を生み出すと見られる。

- リスクには、自律走行車開発による資本集約、規制圧力の高まり、利益率の低いセグメントの成長による利益率の圧縮などがある。全体として、アナリストはウーバーのフェアバリューは現在の株価を上回っていると考えている。

- 🐻ウーバー・テクノロジーズ・ベア・ケース

フェアバリュー:75.00ドル

現在の株価とフェアバリューの比較:14.2%の割高

収益成長予測4.2%

- 力強い収益成長と最近の収益性にもかかわらず、ウーバーの現在の時価総額は、収益とEBITDAの保守的な2030年予測に基づく推定フェアバリューを大幅に上回っている。

- 自律走行車技術による改善が期待されることを考慮しても、株価は割高であり、より魅力的なエントリー・ポイントは1株当たり65~75ドルと推定される。

- 主な懸念事項としては、今後の収益成長の鈍化予測、持続可能な長期収益に対する高いバリュエーション、拡張性とマージン圧力に関する潜在的リスクなどが挙げられる。

ウーバー・テクノロジーズにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Uber Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:UBER

Advertisement