Advertisement

- ユナイテッド航空ホールディングスがバーゲン価格で取引されているのか、それとも単に高騰しすぎているのか、疑問に思ったことはないだろうか。楽観論者であれ懐疑論者であれ、株価の真価を理解すれば、より賢い投資判断ができるだろう。

- 株価は先週1週間で10.6%、過去1カ月で6.3%上昇し、年初来リターンは6.8%、過去3年間では132.3%という健全なリターンを記録している。

- 最近の上昇を後押ししているのは、国際路線の拡大や持続可能性に関する新たなイニシアチブの発表が話題になっていることだ。これらの要因によって、投資家も業界ウォッチャーも注目している。旅行需要の変化とユナイテッド航空の戦略的な動きは、こうしたニュースの前面と中心にあり、市場の反応を形成している。

- ユナイテッド航空ホールディングスのバリュエーション・チェックは、主要評価指標に基づき、6点満点中5点の割安感を示している。様々な評価方法を用いてこのスコアに至った理由を説明するが、記事の最後にさらに洞察に満ちた視点があるので、お付き合いいただきたい。

ユナイテッド航空ホールディングスは、昨年1年間で5.3%のリターンを達成した。航空業界の他の企業との比較を見てみよう。

アプローチ1:ユナイテッド航空ホールディングスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、貨幣の時間的価値を反映させて今日まで割り引くことで、企業の本質的価値を推定する。このアプローチは、実質的で予測可能なキャッシュフローを持つ企業の評価に最もよく使われる手法の一つである。

ユナイテッド航空ホールディングスの場合、DCF評価では、最近および予測される$建てのフリーキャッシュフローを使用する。現在、ユナイテッド航空は過去12ヵ月間に26.1億ドルのフリーキャッシュフローを生み出している。アナリストの予測によると、このキャッシュフローは着実に増加し、2028年には約33億9,000万ドルに達する。さらに2035年までの予測は、継続的な成長を示している。アナリストの詳細な予測は今後5年間しかカバーしていないが、それ以降の予測は10年間を見通せるように外挿されている。

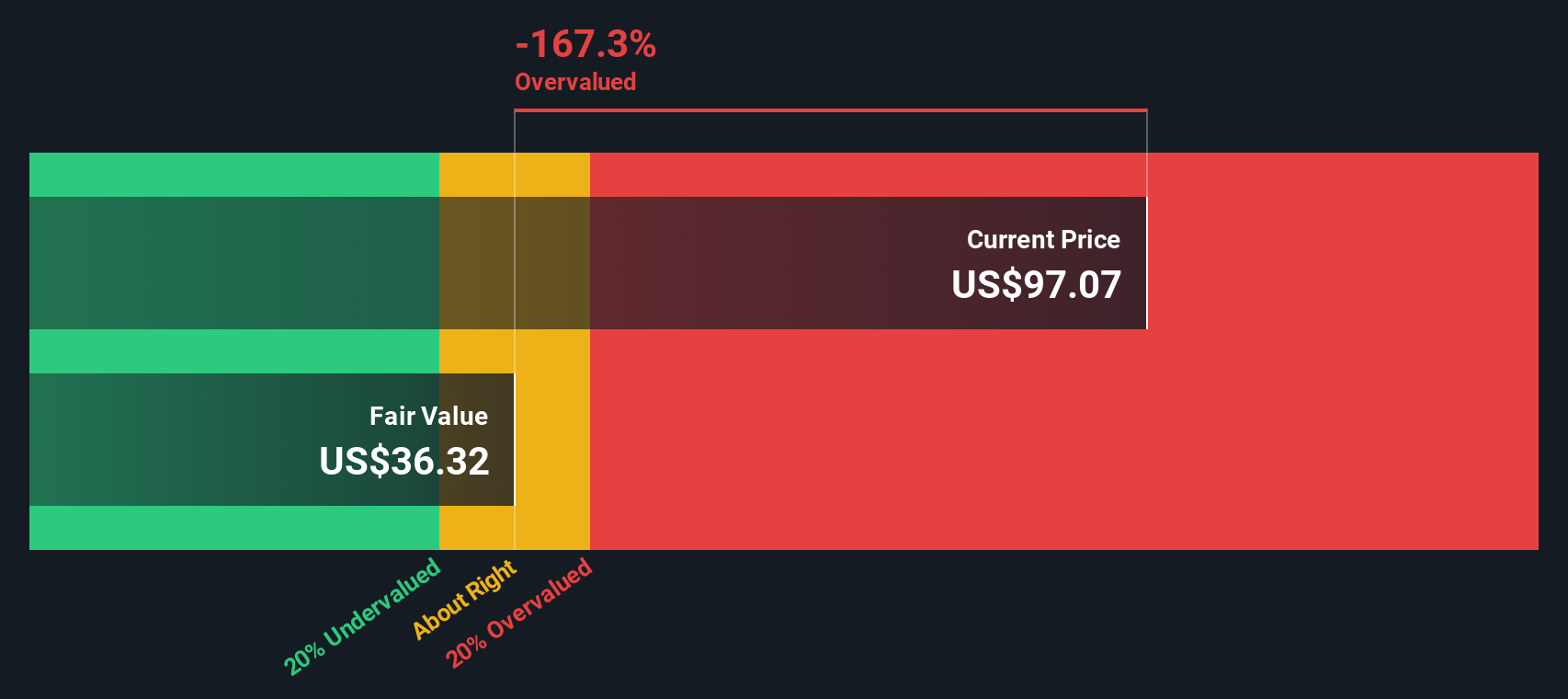

これらの予測に基づき、DCFモデルの本源的価値は1株当たり206.57ドルとなった。現在の株価はこの推定値より約50.6%低いため、このモデルはユナイテッド航空ホールディングスが現時点で市場から著しく過小評価されていることを示している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析によると、ユナイテッド航空ホールディングスは50.6%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて920以上の割安銘柄を発見してください。

ユナイテッド航空ホールディングスの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:ユナイテッド航空ホールディングスの価格対収益(PE)

株価収益率(PE)は、特にユナイテッド航空ホールディングスのような収益性の高い企業に対して広く使用されている評価指標です。これは、1ドルの収益に対して投資家が現在いくら支払う意思があるかを示すもので、価値、市場の信頼感、および成長見通しを評価する分かりやすい方法です。

企業の「正常な」または「公正な」PEレシオの評価は、いくつかの要因によって異なります。成長期待が高い企業やリスクプロファイルが低い企業は、高いPEレシオを正当化することが多く、一方、成長期待が低い企業やリスクが高い企業は、通常、レシオを引き下げる。市場センチメント、収益性、業界トレンドはすべて、妥当なPEがどこに位置すべきかに影響する。

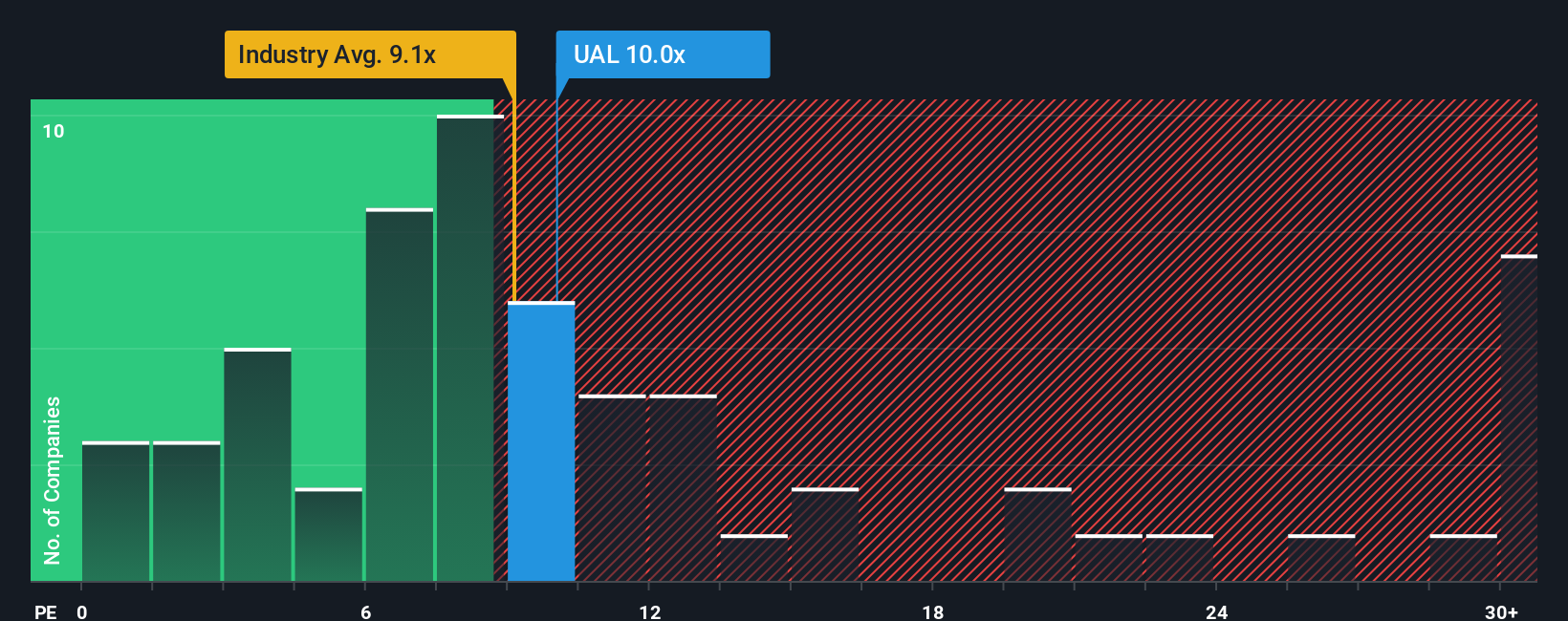

ユナイテッド航空ホールディングスの現在のPEレシオは10.02倍で、航空業界平均の9.10倍をわずかに上回り、同業他社平均の19.95倍を大きく下回っている。より適切なベンチマークを提供するため、Simply Wall St独自の「フェア・レシオ」は14.53倍です。このフェア・レシオは、成長性と収益性だけでなく、利益率、業界動向、企業規模、特定のリスク・エクスポージャーなどの要因も考慮しています。このフェア・レシオは、一律の業界平均より も、より適切な参照ポイントを提供するものである。

フェア・レシオ14.53倍とユナイテッドの実際のPE10.02倍を比較すると、成長性、利益、リスクを考慮した上で予想される水準よりかなり低い水準で取引されているため、株価は割安であることが示唆される。

結果割安

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

意思決定をアップグレード:ユナイテッド航空ホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブを紹介しよう。ナラティブとは、ビジネスのトレンドやイベントと、その企業の将来の収益、利益、利益率に関する仮定を結びつけることで、その企業に対する独自の視点をとらえたシンプルなストーリーのことである。このアプローチでは、これらの信念を具体的な公正価値の見積もりと結びつけます。

ナラティブは、ユナイテッド航空ホールディングスに対するあなたの見方を、あなた自身の予測や推論で簡単に裏付けることができるため、単なる数字の枠を超えるのに役立ちます。何百万人もの投資家に利用されているSimply Wall Stのコミュニティページでは、数回クリックするだけで、他の投資家によるダイナミックなナラティブを検索したり、独自のナラティブを作成したりすることができます。

重要なニュースや決算報告が発表されると自動的に更新されるため、新たな出来事が投資仮説にどのような影響を与えるかを素早く確認することができます。また、「物語」のフェア・バリューが現在の株価を上回っていれば、その銘柄が魅力的に見えるとき、あるいは再考の時期が来たと思われるとき、「物語」を使えば一目瞭然である。

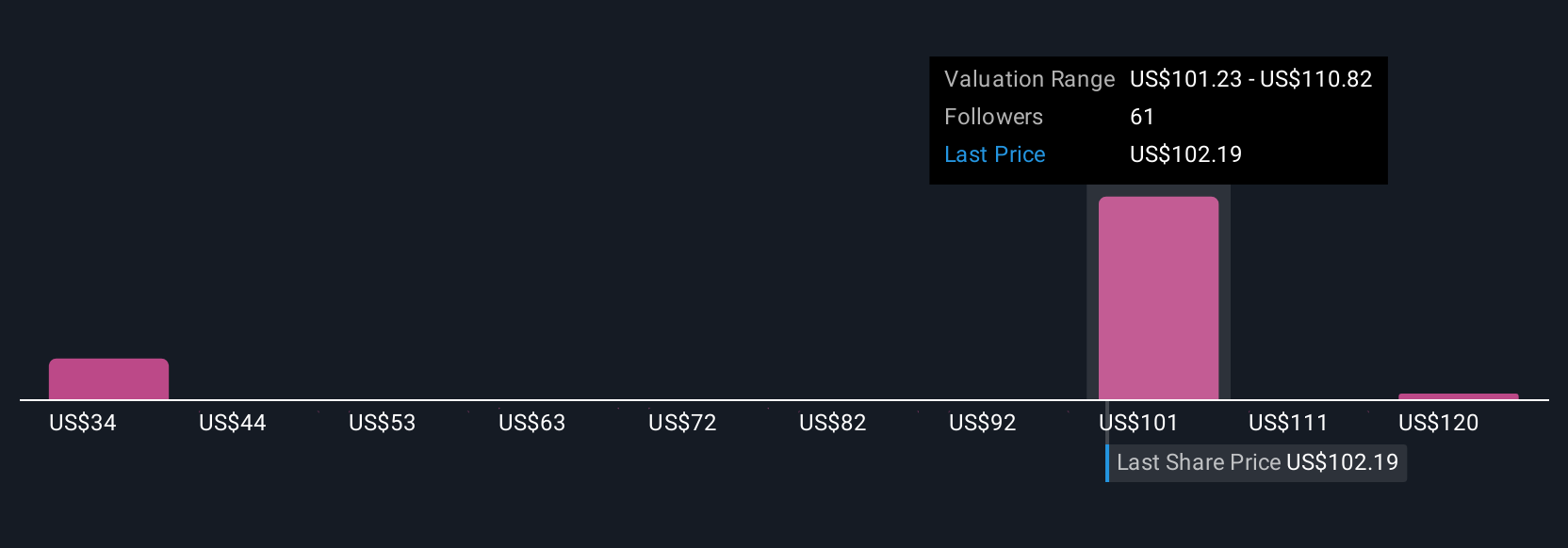

例えば、ある投資家のユナイテッド航空に対する「物語」は、極めて楽観的で、力強い収益成長とマージンの拡大に基づいて、1株当たり156ドルの公正価値を目標としているかもしれない。別の投資家は慎重で、リスクを考慮し、一株当たり43ドルと低く評価するかもしれない。

ユナイテッド航空ホールディングスのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、United Airlines Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:UAL

Advertisement