Advertisement

- グラブ・ホールディングスは今、お買い得なのか?あなたは一人ではないし、その数字はあなたを驚かせるかもしれない。

- 株価は過去3年間で99.3%高騰し、過去1年間では34.7%上昇している。しかし、先週は2.8%下落した。

- グラブの新たな決済サービスへの進出や東南アジアでのライドヘイリングの開始など、最近の提携や戦略的拡大が楽観論を煽り、顕著な価格変動を引き起こしている。継続的な展開により、投資家と業界ウォッチャーはGrabの次の展開に注目している。

- バリュエーション面では、Grab Holdingsの割安度チェックは6点満点中2点である。生の数字から分かることは限られている。次に、これらの伝統的なバリュエーション指標が何を明らかにするのか、そしてなぜ、より大きな絵を見るためのさらに洞察力のある方法があるのかを、記事の終わりまで説明する。

グラブ・ホールディングスの評価チェックは、わずか2/6である。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:Grab Holdingsの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)評価モデルは、企業の将来キャッシュフローを予測し、それを現在の価値に割り戻して、事業の本質的な価値を推定することを目的としています。Grabホールディングスの場合、これは、同社が生み出す可能性のあるキャッシュの額を予測し、それに応じて現在の価値を評価することを含む。

Grabホールディングスは最近、1億4100万ドルのフリーキャッシュフロー(FCF)を計上した。アナリストの予測では、FCFは2027年までに8億8,600万ドルに達すると予測され、今後数年間で著しく上昇することを示唆している。さらにSimply Wall Stは、こうした成長傾向を外挿し、同社が2035年までに17億ドル以上のFCFを生み出すと予測している。

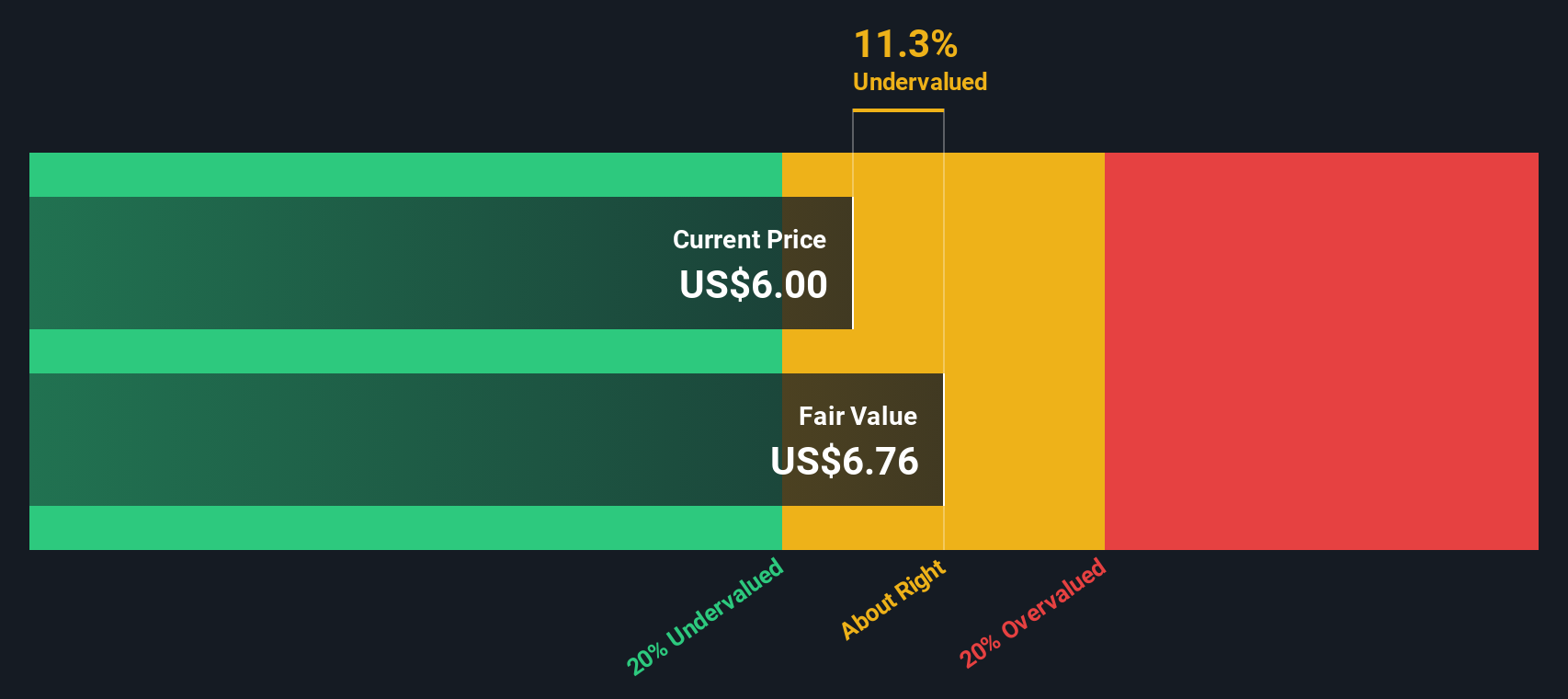

これらの将来キャッシュフローを割引キャッシュフローモデルに加味すると、1株当たりの推定公正価値は6.92ドルとなる。この価値は現在の株価を14.8%上回っているため、DCFはグラブ・ホールディングスの株価が現時点で過小評価されている可能性を示している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、Grab Holdingsは14.8%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく869以上の割安株を発見してください。

Grabホールディングスのフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Grab Holdingsの価格対売上高

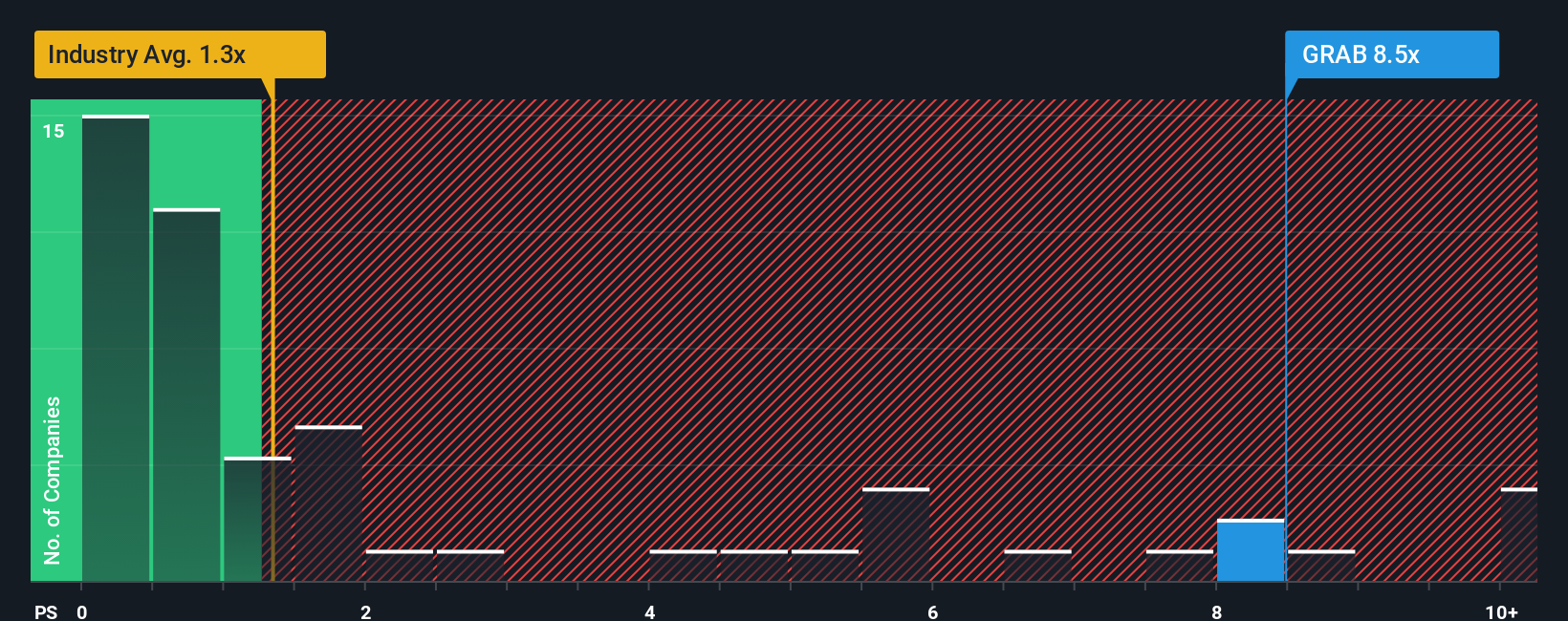

Grabホールディングスのようなテクノロジーやプラットフォーム企業にとって、株価対売上高(P/S)レシオは、特に収益性がまだ顕在化していない場合や収益が不安定な場合に、広く受け入れられている評価指標です。P/Sレシオは、投資家が実際の売上高に対する企業価値を比較することができ、収益拡大が遅れている可能性のある急成長ビジネスにとって有用です。

通常」または「公正」なP/Sレシオは、かなり変化する可能性がある。成長期待が高ければ通常高い倍率が正当化される一方、リスクが高ければレシオは低くなる傾向がある。Grabホールディングスの場合、現在のP/Sレシオは7.47倍で、運輸業界平均の1.17倍、同業他社平均の1.68倍を著しく上回っている。これらの比較は、投資家が大きな成長と可能性を評価していることを示している。

より深い文脈を加えるために、Simply Wall St独自のフェア・レシオは、Grabの予想成長率、業界、利益率、時価総額、リスク・プロファイルなどの要素をブレンドし、調整されたベンチマークを作成します。Grabの場合、算出されたフェア・レシオは3.56倍です。このアプローチは、単なる平均値だけでなく、この特定の企業の価値を実際に高めているものを考慮するため、単なる同業他社や業界比較よりも洞察に富んでいます。

Grabの現在のP/S(7.47倍)とフェア・レシオ(3.56倍)を比較すると、この指標では株価はフェア・バリューの約2倍で取引されており、売上高だけでは割高であることを示唆している。

結果割高

PSレシオは一つのストーリーを語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1402社をご覧ください。

あなたの意思決定をアップグレード:グラブ・ホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、成長戦略、競合、リスク、野心など、企業の現実の歩みを財務予測や公正価値観と結びつけるストーリーのことである。静的なスプレッドシートとは異なり、ナラティブは投資家が独自の視点を数字に持ち込むことを可能にし、将来の収益、利益率、評価倍率などの仮定を形成します。シンプリー・ウォールストリート・プラットフォームのコミュニティ・ページでは、世界中の数百万人の投資家の見識に基づき、ナラティブにアクセスすることができます。

企業の戦略的ストーリーを財務的未来にマッピングすることで、ナラティブは売買のタイミングを簡単に決定できる。フェアバリューと現在の価格を比較するだけです。ニュースや業績から新たな情報が得られると、Narrativesは自動的に更新され、その銘柄が今本当に価値があるのか、生きた見方となります。例えば、ある投資家はグラブ・ホールディングスが東南アジアでさらに市場シェアを拡大できると考え、フェアバリューを8.20ドルと予想するかもしれませんし、別の投資家は競合リスクや薄利多売を警戒し、フェアバリューを5.10ドルに近いと予想するかもしれません。

要するに、Narrativesを使えば、数字だけでなく、投資分析をパーソナライズし、ストーリーの展開に合わせて迅速に対応することができるのだ。

Grabホールディングスのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Grab Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:GRAB

Advertisement