Advertisement

- ベリサインが今バーゲンなのか、それとも割高なのか気になりませんか?ベリサインの価値とリターンの可能性を決定する要因を探ってみましょう。

- ベリサインの株価は着実に上昇し、年初来で22.9%上昇し、過去1年間で35.8%のリターンを示しており、市場の注目を集めています。

- ここ数ヶ月間、トップニュースは.comと.netドメインのレジストリとしてのベリサインの継続的な優位性と、インターネット・インフラに関する規制の議論に集中している。これらの動きは、最近の価格の勢いと投資家の関心の高まりを支える重要な原動力となっている。

- 現在、同社のバリュエーションスコアは6点満点中2点となっており、価格に対する懸念が浮き彫りになっている。次に、このスコアの本当の意味を説明する。記事の最後に、ベリサインの公正価値を測るさらに効果的な方法をご紹介しますので、ご期待ください。

ベリサインの評価チェックのスコアはわずか2/6です。その他にどのような赤信号があるかは、完全な評価内訳でご覧ください。

アプローチ1:ベリサインの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在に割り引くことで企業価値を推定します。これにより、投資家は現在の収益や市場センチメントのみに依存するのではなく、将来の利益の可能性に基づいて、事業の基本的な価値を評価することができます。

ベリサインの現在のフリーキャッシュフローは9億9800万ドルです。アナリストは、この数字が成長し続け、2026年には11億6,000万ドルに達すると予想しています。さらに先を見据えて、アナリストのカバレッジを超えて外挿された予測を用いると、ベリサインの2035年のフリーキャッシュフローは約18億2000万ドルに達するとモデル化されている。これらの予測はすべて米ドル建てです。

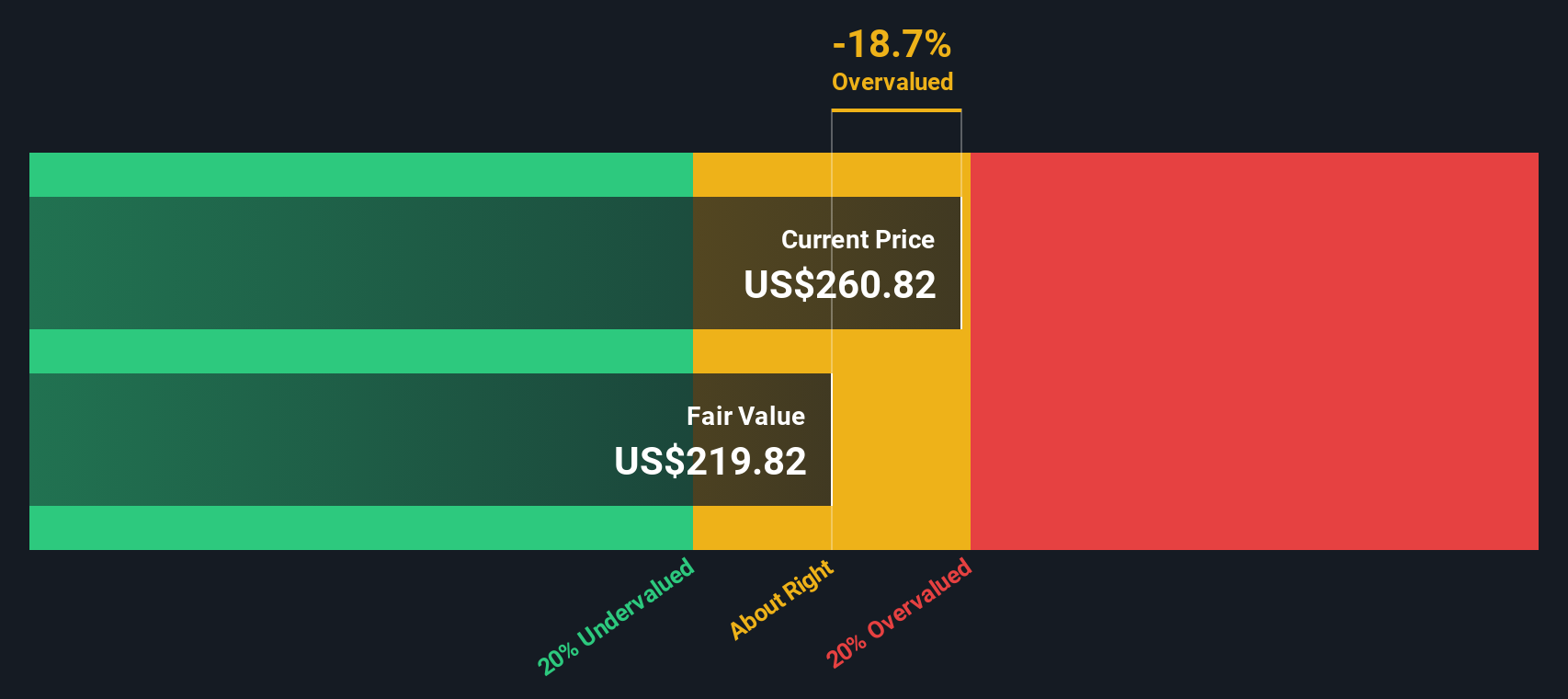

この2段階のフリーキャッシュフロー対株式モデルに基づいて、ベリサインの本源的価値は1株当たり244.18ドルと計算されます。しかし、株式市場は現在、この推定値より約3.2%高い水準で株式を評価している。これは、株価がわずかに割高であることを示唆していますが、キャッシュフローのファンダメンタルズに基づく合理的な範囲内にとどまっています。

結果妥当

当社の割引キャッシュフロー(DCF)によると、ベリサインは公正に評価されていますが、これは瞬間的に変化する可能性があります。ウォッチリストまたはポートフォリオで価値を追跡し、いつ行動を起こすべきか警告してください。

ベリサインの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:ベリサインの価格対収益

株価収益率(PE)は、株価とその企業が実際に生み出す利益を結びつけるため、ベリサインのような収益性の高い企業の評価に広く使用されています。投資家は、成熟した一貫して収益がプラスの事業に対してこの指標を好んで使用します。なぜなら、株価がその収益に対してどれだけ割高かを端的に示すからです。

正常な」または公正なPEレシオは、多くの要因、特に投資家が企業の利益の成長速度と将来の収益を取り巻くリスクの認識によって形成される。成長が見込まれる企業や収益が予測しやすい企業は、PEレシオが高くなる傾向がある。成長が鈍い企業や不確実性の高い企業は、低い倍率で取引されることが多い。

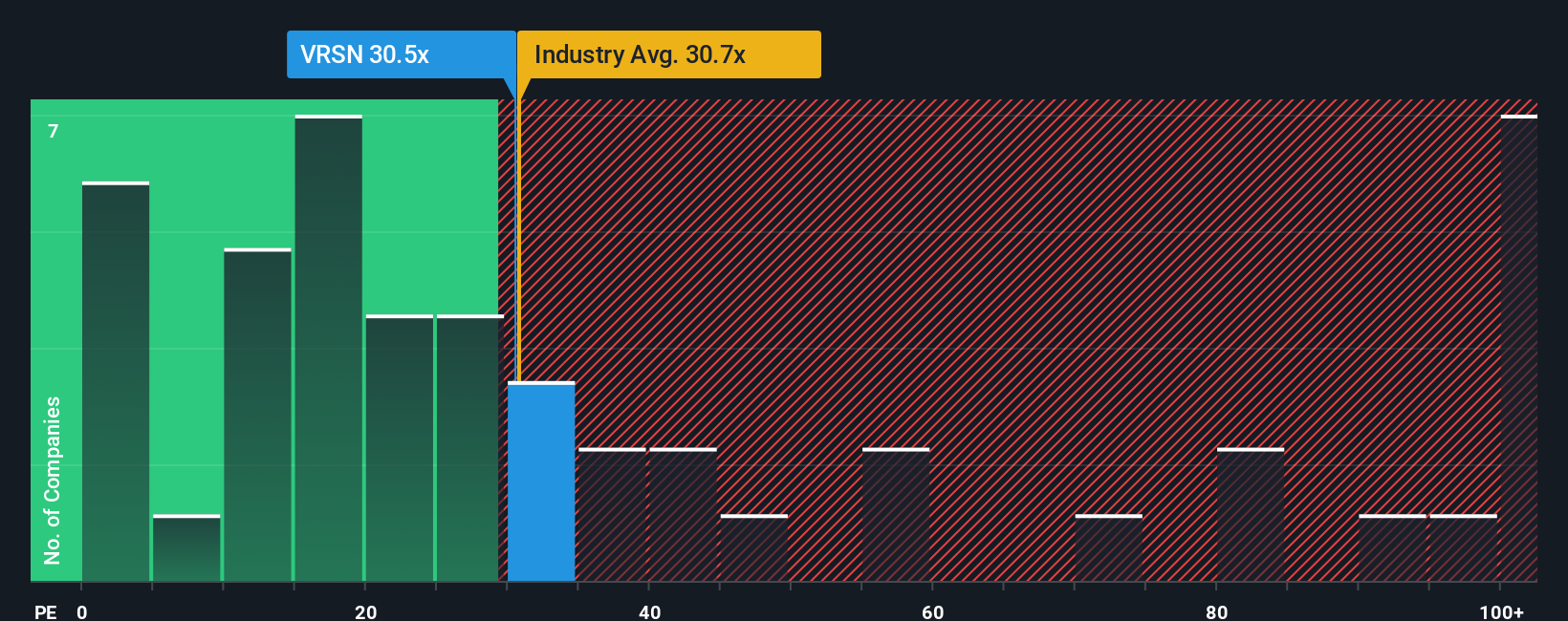

現在、ベリサインのPEレシオは28.8倍で、IT業界全体の平均28.1倍に非常に近い水準です。同業他社平均の43.0倍と比較すると、ベリサインは相対的に割安に見えます。しかし、より正確な評価ツールはSimply Wall St独自のフェア・レシオで、ベリサインのフェア・レシオは30.0倍と算出されています。フェア・レシオは、予想収益成長率、リスクプロファイル、利益率、企業規模、セクター力学などの重要な要素を組み込み、この特定の事業に対する適切な倍率を推定します。

ベリサインの現在のPEは28.8倍で、フェア・レシオの30.0倍をわずかに下回っていることから、この指標では株価は公正に評価されており、その見通しと品質に対してほぼ適切な価格であることが示唆されます。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1437社をご覧ください。

意思決定をアップグレード:ベリサインの物語を選択する

先に、バリュエーションを理解するさらに良い方法があると述べました。ナラティブは単なる数字ではありません。収益成長、収益、マージンの仮定を公正価値の計算に結びつける、企業の将来についてのストーリーや視点です。ナラティブは、投資リサーチを実用的でインタラクティブなものに変え、企業に関するあなたの信念が、その企業の価値に関するあなたの見解をどのように形成するかを視覚化します。

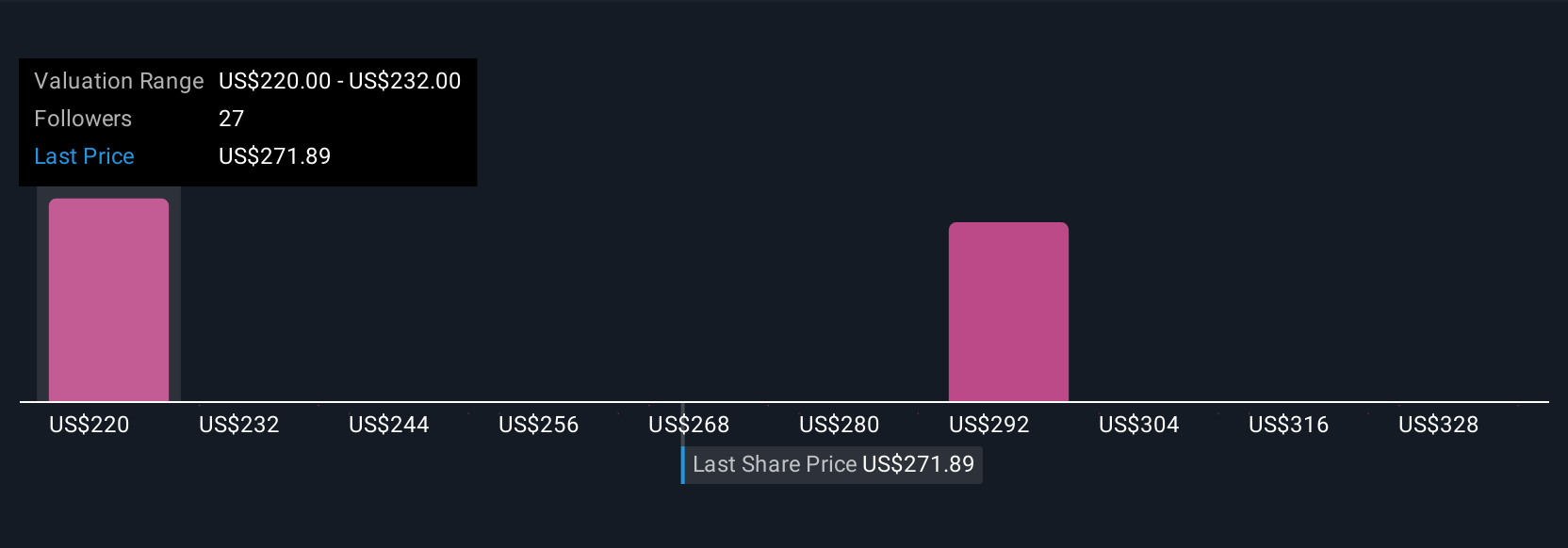

ナラティブは、投資家が株式の公正価値が実際の市場価格と乖離するタイミングをモニターすることを容易にし、売買の可否やタイミングを決定するのに役立ちます。新しい業績、ニュース、データによって自動的に更新されるため、常に最新の視点を保つことができます。例えば、ベリサインの最近のアナリスト予測に基づき、強力なドメインの成長と新たな収益源を織り込んだ340ドルという高いフェアバリューを見込む投資家もいれば、将来の収益性と業界リスクに関するより慎重な仮定により、250ドルと見積もる投資家もいます。Narrativesを使えば、様々な視点を簡単に見ることができ、自分の視点と比較することで、より賢く、十分な情報に基づいた投資判断を下すことができます。

ベリサインにはまだストーリーがあると思いますか?当社のコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、VeriSign が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:VRSN

Advertisement