Advertisement

- パランティア・テクノロジーズの株価は本当に高騰する価値があるのだろうか、それとも次の大化け株を見逃しているのだろうか、と考えたことはないだろうか。

- 株価は年初来で124.0%、昨年1年間で151.1%という驚異的な上昇を見せたが、最近は不安定だ。先月は13.4%下落したが、今週は8.8%上昇した。

- 最近のヘッドラインは、AIを活用した政府契約におけるパランティアの役割拡大と野心的な新しいパートナーシップに焦点を当てている。どちらの要因も、長期的な成長と収益性に関する憶測を煽っている。主要な防衛機関や民間企業との新たな協力関係のニュースは、株価を常に注目の的とし、ボラティリティを高め、次に何が起こるかについて多くの議論を引き起こしている。

- これだけ盛り上がっているにもかかわらず、パランティアは標準的な割安度チェックでは6点満点中わずか0点である。しかし、従来のスコアリングは始まりに過ぎない。Palantirを評価するための典型的なアプローチを分解し、他の投資家が見落としている優位性をもたらす可能性のある代替策を探ってみよう。

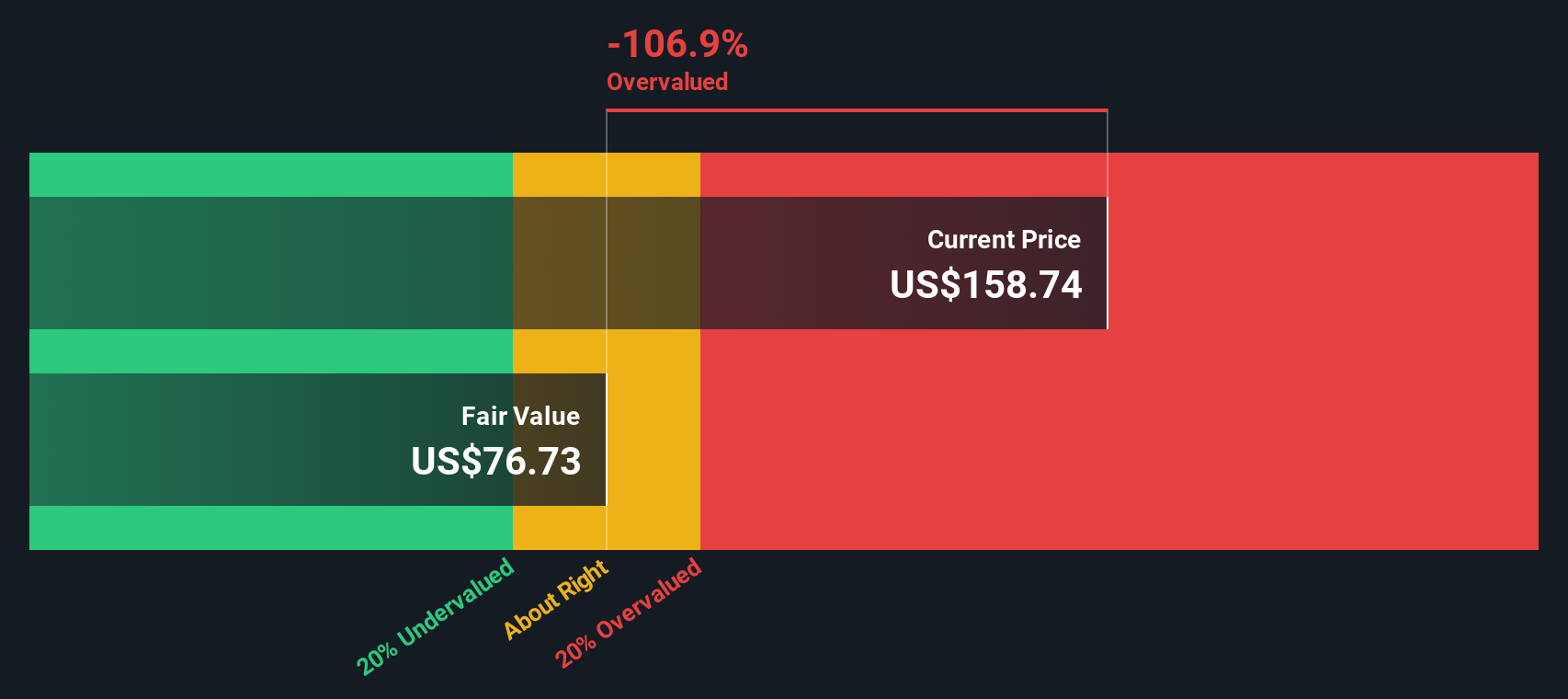

Palantir Technologies の評価チェックのスコアはわずか0/6。バリュエーションの内訳をご覧ください。

アプローチ1:パランティア・テクノロジーズのDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り引くことによって企業価値を見積もる一般的な方法である。この手法は、現在の市場センチメントに依存するのではなく、長期的に生み出される資金に基づいて、事業の真の価値を把握しようとするものである。

パランティア・テクノロジーズの場合、DCF分析は、17億9,000万ドルという最新のフリーキャッシュフロー報告から始まる。アナリストの予測は数年先を見通しており、キャッシュ生成の継続的な成長を予測している。2029年までに、フリーキャッシュフローは70億ドルに増加すると予測されている。ウォール街のアナリストは数年先しか見ていないため、これらの遠い数字は外挿であり、現在のトレンドが続けばどのような未来が待っているのか、大まかではあるが参考になる見解を示している。

DCFモデルによる本源的価値は1株当たり73.41ドルと推定される。しかし、現在の株価と比較すると、Palantirの株価はDCF値に対して129.5%のプレミアムで取引されていることが分かる。これは、同社が有望な成長軌道を描いているにもかかわらず、純粋に長期的な予測キャッシュフローに基づいて株価が著しく過大評価されていることを示唆している。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Palantir Technologiesは129.5%の過大評価を受けている可能性がある。914の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

このPalantir Technologiesのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

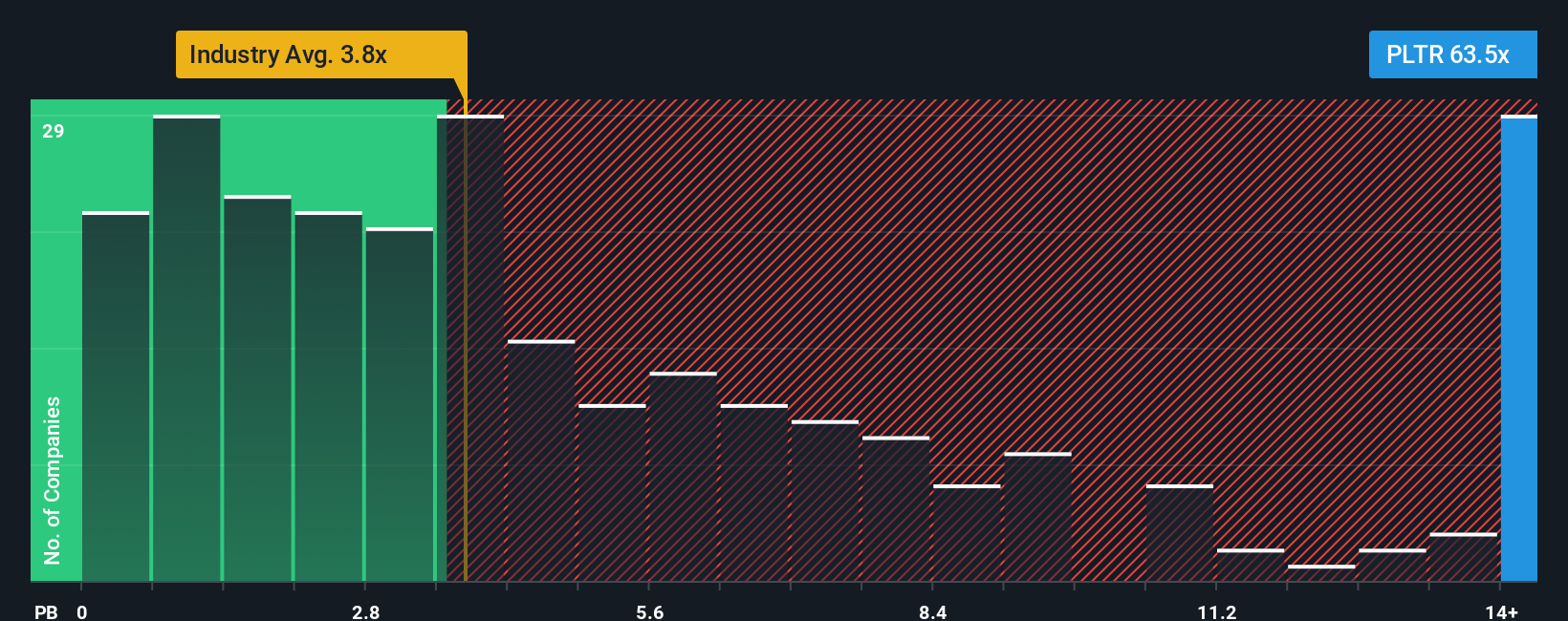

アプローチ 2: パランティア・テクノロジーズの株価対帳簿価格

株価純資産倍率(PB)は、Palantir Technologies のような収益性の高いハイテク企業を評価するための重要な方法です。この倍率は、現在の株価がPalantirの有形簿価によって正当化されているのか、あるいは市場が将来の成長に大きく賭けているのかを浮き彫りにする有用なツールです。

成長見通しと企業固有のリスクが、PBレシオを「正常」または「公正」と判断する主な要因です。成長が速く、収益性が高く、リスクの少ない企業は、PB倍率が高くなることが多い。逆に、成長が遅い企業や大きなリスクを抱える企業は、原資産の価値に近い水準で取引される傾向がある。

現在、パランティア・テクノロジーズのPBレシオは60.92倍である。ちなみに、ソフトウェア業界の平均は3.41倍、同業他社の平均は約40.39倍である。これらのベンチマークは、パランティアがいかに群を抜いているかを浮き彫りにしており、将来の成長と収益性に対する市場の期待の高さを示している。

Simply Wall St独自の「フェア・レシオ」は、パランティア独自の成長、利益率、リスク対策、規模を加味することで、業界や同業他社との比較を改善するように設計されています。これは、すべてのソフトウェア企業が同じ倍率に値すると考えるのではなく、企業の特殊性を調整するため、より正確なベンチマークとなります。

Palantirの実際のPBレシオとFair Ratioを比較すると、大きなギャップがあることがわかる。現在のPB60.92倍は、Palantirのような特徴を持つ企業にとって予想される水準をはるかに上回っている。つまり、このアプローチに基づくと、株価は著しく割高に見える。

結果割高

PBレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1437社をご覧ください。

意思決定をアップグレード:パランティア・テクノロジーズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、単なるページ上の数字ではありません。それは、公正価値、将来の収益、利益、マージンに関するあなたの仮定に裏打ちされた、企業に関するあなた独自の視点や「ストーリー」です。

ナラティブは、あなたが考えるパランティア・テクノロジーズの方向性と財務予測を結びつけるものであり、最終的には、株価の真の価値とその理由を定義するのに役立ちます。このアプローチは、投資を公式からダイナミックなプロセスに変え、実際に予測されるキャッシュフローと収益の可能性であなたの見通しを裏付けることを可能にします。

シンプリー・ウォールセントのコミュニティ・ページでは、ナラティブの作成は簡単でアクセスしやすく、データに裏打ちされたストーリー主導の投資のパワーをあなたの手に。ナラティブでは、パランティアのフェアバリューと現在の株価を簡単に比較することができます。

ナラティブは、新しいニュースや業績が表面化すると自動的に更新されるため、常に自分の想定と現実の対比を確認し、ストーリーの進展に合わせて調整することができます。例えば、Palantirの公正価値を153.97ドルと考える投資家もいれば、66.00ドルと見る投資家もいる。物語を読むことで、両方の視点を追跡することができ、時間の経過とともにどちらの仮説が勝つかを確認することができる。

パランティア・テクノロジーズにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Palantir Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:PLTR

Advertisement