Advertisement

- Oktaが隠れた逸材なのか、それとも単にテクノロジーの波に乗っているだけなのか、気になりませんか?あなただけではありません。多くの投資家が、オクタが今、過小評価されている可能性を示すシグナルに注目している。

- 株価は最近興味深い動きを見せており、今週は2.4%上昇し、先月は8.1%戻したが、年初来では2.2%の小幅な上昇を維持している。

- 最近のオクタの株価の変動は、デジタルIDソリューションへの新たな関心と、ハイテク株に影響を与える幅広い市場の変動が組み合わさったものだ。サイバーセキュリティの脅威の増大や知名度の高いパートナーシップに関する見出しは、リスクを意識する投資家と成長志向の投資家の両方にとって新鮮な視点を加えている。

- 私たちのチェックによると、Oktaのバリュエーションスコアは現在3/6。Oktaの価値を最も洞察的に見る方法は、最後にあなたを驚かせるかもしれないことに留意してください。

Oktaの過去1年間のリターンが3.9%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ1: オクタの割引キャッシュフロー (DCF) 分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、その金額を現在価値に割り戻して企業価値を推定します。この手法は、株価が将来の収益に見合う価値を下回って取引されているか、上回って取引されているかを判断するためによく用いられます。

Oktaの場合、最新のフリーキャッシュフロー(FCF)は8億3,020万ドルです。アナリストは、今後数年間の詳細な予測を示しており、着実な成長を示し、2030年には12億1,000万ドルのFCFに達すると予測しています。アナリストの見積もりは最初の5年間を使用しているが、それ以降の予測は長期的な成長仮定に依存している。

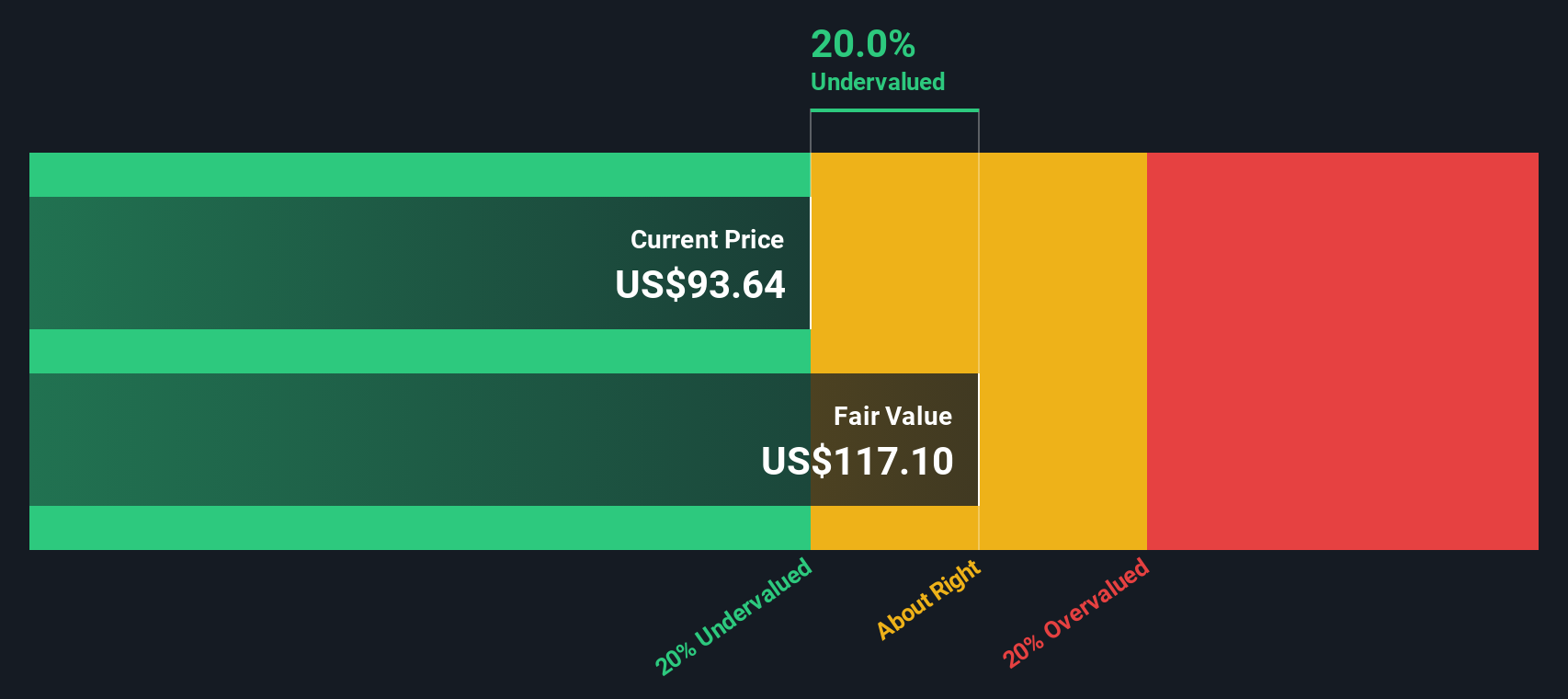

これらの将来の年間キャッシュフローを合計し、現在のドルに割り引くことで、DCFモデルはオクタの本源的価値を1株当たり108.74ドルと算出しました。これは現在の株価と比較して25.9%のディスカウントであり、現在の株価水準では割安であることを意味します。

結果割安

当社のDCF (Discounted Cash Flow) 分析によると、Oktaは25.9%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株932銘柄をさらにご覧ください。

Oktaの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:Oktaの価格と収益

確立された収益性の高い企業にとって、株価収益率(PE)は依然としてバリュエーションを測る最も有意義な方法の1つです。PEレシオは、投資家が企業の収益1ドルに対して現在いくら支払う意思があるかを測るもので、安定した利益を生み出している企業には特に有効です。

正常な」または公正なPEレシオは、将来の成長への期待や原事業のリスク認識など、多くの要因に左右される。成長が速い企業やリスクが低い企業は、同業他社と比較して高いPE倍率を要求されることが多い。

現在、OktaのPEレシオは84.5倍です。ちなみに、IT業界の平均PEレシオは27.8倍で、Oktaの同業他社は28.2倍とやや高い。これは、Oktaが同業他社や直接の競合他社に対してかなりのプレミアムで取引されていることを示唆している。

しかし、これらのベンチマークだけに頼っていると、同社のユニークな資質を見落としてしまう可能性がある。そこで、Simply Wall Stの「フェア・レシオ」が登場します。これは、収益成長見通し、業界特性、マージンプロファイル、企業規模、リスク要因を加味して、Oktaに最も適切なPE倍率を推定するものです。Oktaの現在のフェア・レシオは40.8倍で、一般的な業界比較よりも、成長見通しやその他のファンダメンタルズをより適切に反映しています。

Oktaの実際のPEレシオ84.5倍とフェア・レシオ40.8倍を比較すると、すべての企業特性を考慮した場合、株価は妥当と考えられる価格を大幅に上回っていることがわかります。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:Oktaの物語を選択する

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、オクタの収益成長率、利益率、事実と見通しに対する個人的な解釈に基づく公正価値など、企業の将来についてあなたが信じるストーリーのことです。

ナラティブは、静的な比率や予測を見る代わりに、企業のストーリーに対するあなたの見方を財務予測や最新の公正価値に直接リンクします。このアプローチは誰にでも利用可能で、Simply Wall Stのコミュニティページで利用できます。

Narrativesを使用すると、Oktaのフェアバリューの見積もりと現在の価格を簡単に比較することができ、あなたの予想が市場と一致する部分や異なる部分を確認することができます。これにより、売買のタイミングを判断することができます。

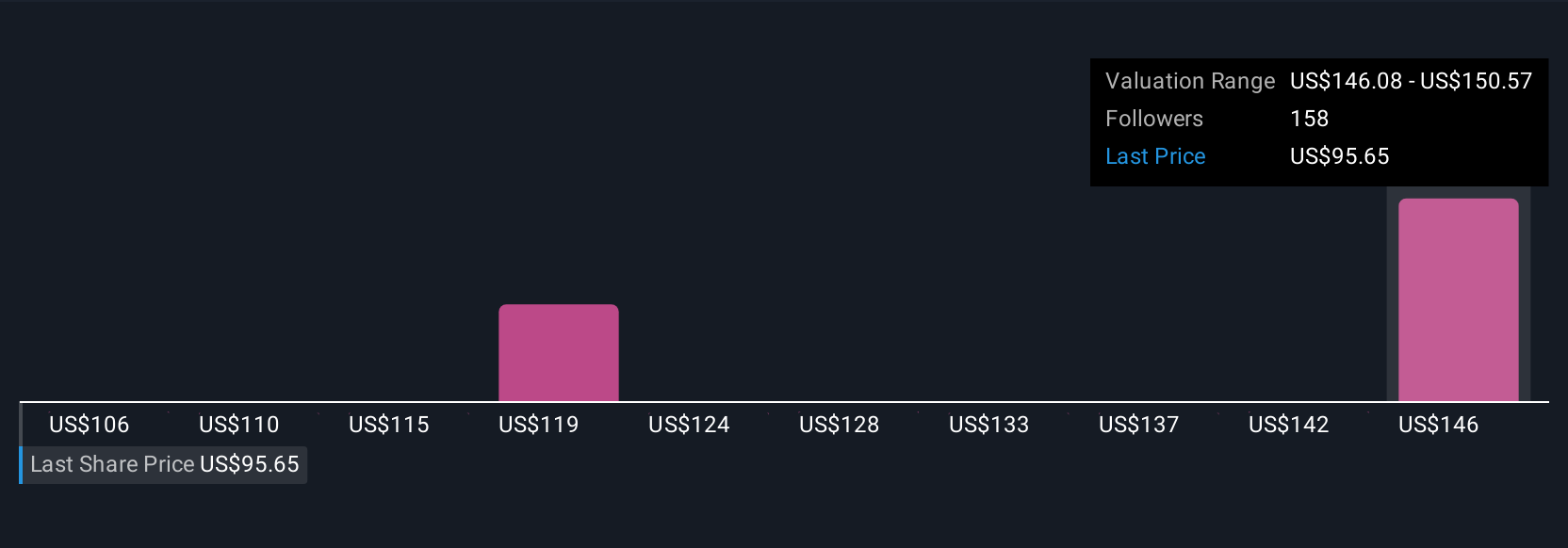

ナラティブは、ニュースや四半期決算など新しい情報があるたびに自動的に更新されるため、常に適切な分析結果を得ることができます。例えば、最も楽観的なOkta Narrativeは最近、収益性とセクターのリーダーシップが加速していると考え、フェアバリューを148ドル近辺とした。

ナラティブは、あなたの洞察と期待を意思決定プロセスの中心に置くことで、より賢く投資するためのダイナミックでストーリー主導の方法を提供します。

Oktaのストーリーにはまだ続きがあると思いますか?オクタのコミュニティで他のお客様の声をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Okta が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:OKTA

Advertisement