Advertisement

- Oktaの株価は本当の価値を反映しているのだろうか?決断を下す前に考慮すべき興味深いシグナルがたくさんある。

- Oktaの株価は浮き沈みが激しく、過去1年間で17.4%上昇したが、先週は2.6%、過去1カ月では6.8%下落した。これは、複雑なセンチメントやリスク見通しの変化を示唆している。

- 最近のヘッドラインは、オクタのセキュリティ・テクノロジー・パートナーシップへの投資と認証サービスの拡充を強調している。これら2つの進展は、長期的な関連性と成長に対する投資家の期待を高めている。また、一部のアナリストは、より広範なハイテクセクターのボラティリティがOktaのような企業にどのような影響を与えるかについて議論しており、進化するデジタル・インフラストラクチャのトレンドにどのように適合するかに特に注目している。

- バリュエーションに関しては、Oktaはこれまでのところ、割安要因のチェックリストで6点満点中3点を獲得している。これは立派な結果ですが、もっと賢いレンズがあるとしたらどうでしょう?この記事の終わりまで、通常の評価アプローチを分解し、より新鮮な視点を明らかにしますので、お付き合いください。

Oktaの昨年17.4%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:Oktaの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで企業価値を推定します。この方法は、投資家が現在の市場センチメントではなく、予想される業績に基づいて企業の真の価値を理解するのに役立ちます。

Oktaについて、アナリストは直近のフリーキャッシュフロー(FCF)を8億3,020万ドルと報告しています。今後の見通しでは、FCFは着実に成長し、2030年には12億8,000万ドルに達すると予測されています。これらの長期的な数字は、アナリストのカバレッジの最初の5年間を超える外挿であるため、より不確実性が高いことに注意することが重要です。Oktaに使用したモデルは、アナリストの短期予測とSimply Wall St.が推定した長期トレンドの両方を反映した2段階のフリーキャッシュフロー対株式アプローチです。

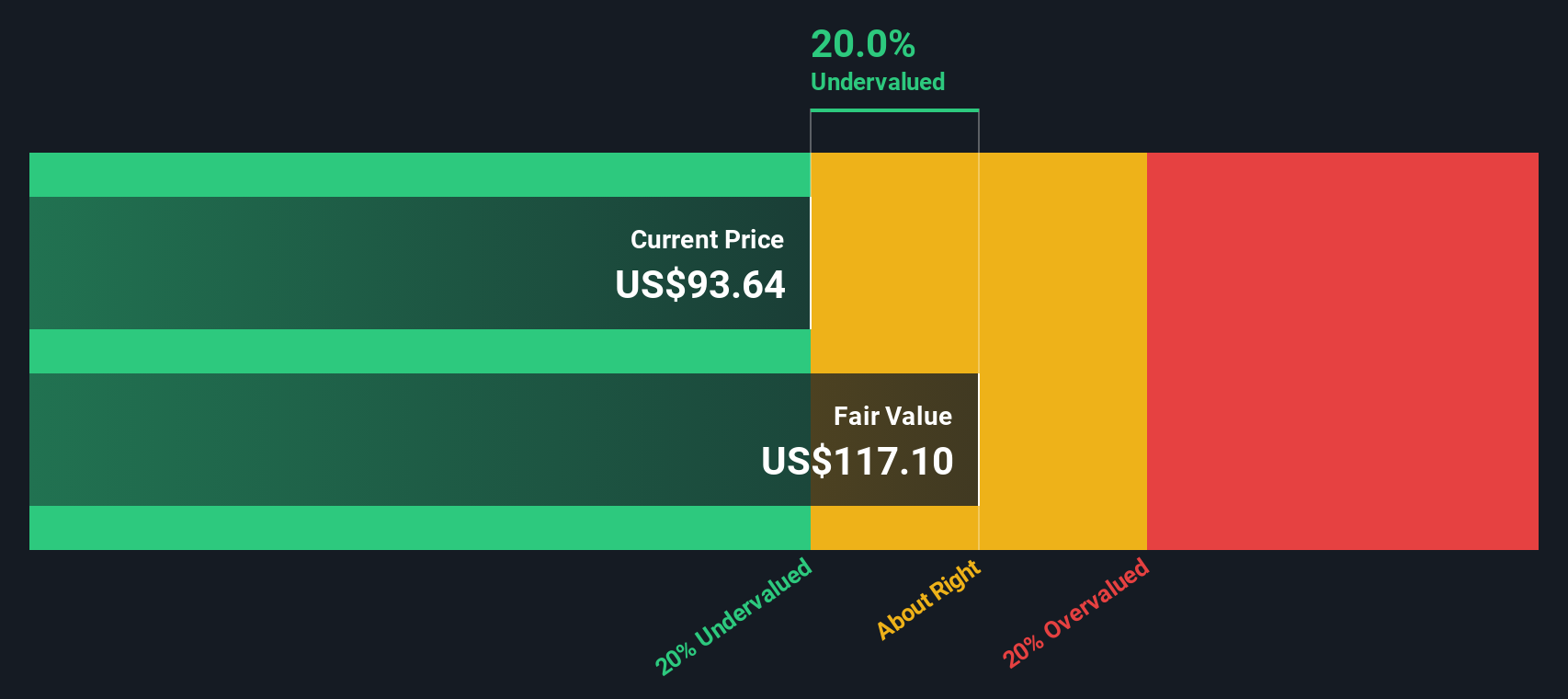

これらの予測に基づき、DCFモデルはオクタの株式の本源的価値を1株当たり116.23ドルと算出しました。この数値が現在の市場価格より約25.2%高いことを考えると、この伝統的なバリュエーションビューによれば、Oktaは著しく過小評価されていると分析されます。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、Oktaは25.2%過小評価されています。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株841銘柄をさらにご覧ください。

Oktaの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: オクタの価格対収益 (PE)

株価収益率(PE)は、企業の市場価格と根本的な収益力を直接結びつけるため、Oktaのような収益性の高い企業を評価する上で信頼できるベンチマークです。黒字を計上している確立された企業について、PEレシオは、投資家が1ドルの利益に対してどれだけの金額を支払っているかを端的に示し、セクター全体の比較基準を提供します。

PEレシオが「正常」または「公正」とみなされるには、成長期待とリスクの認識が大きな役割を果たす。平均以上の成長または低リスクの企業は、一般的に高いPE倍率で取引され、一方、成長が鈍化または不確実性が高い企業は、取引されることが多い。

現在、OktaのPEレシオは91.26倍です。これに対し、IT業界の同業他社平均は28.91倍、同業他社グループは30.10倍程度となっている。シンプリー・ウォールセントは、オクタの成長性、利益率、リスクプロファイル、時価総額、業界背景を考慮した独自のベンチマーク「フェア・レシオ」を開発し、オクタのフェアPEは41.05倍であると算出しました。これはオクタの現在の水準を著しく下回っており、投資家がプレミアムを要求している可能性を示している。

フェア・レシオ」は、単純な業界比較や同業他社比較よりも洞察力の高い指標です。Oktaの将来の収益成長率、リスク、規模、さらに幅広いセクターの状況など、Okta独自のカスタマイズされた変数を掘り下げ、論理的な価格設定であればOktaの倍率はいくらになるべきかを調整した見方を提供します。

Oktaの現在のPE 91.26倍とフェア・レシオ41.05倍を比較すると、Oktaの中核的なファンダメンタルズと見通しによって正当化される水準を大幅に上回って取引されていることが分かります。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

意思決定をアップグレード:Oktaの物語を選択する

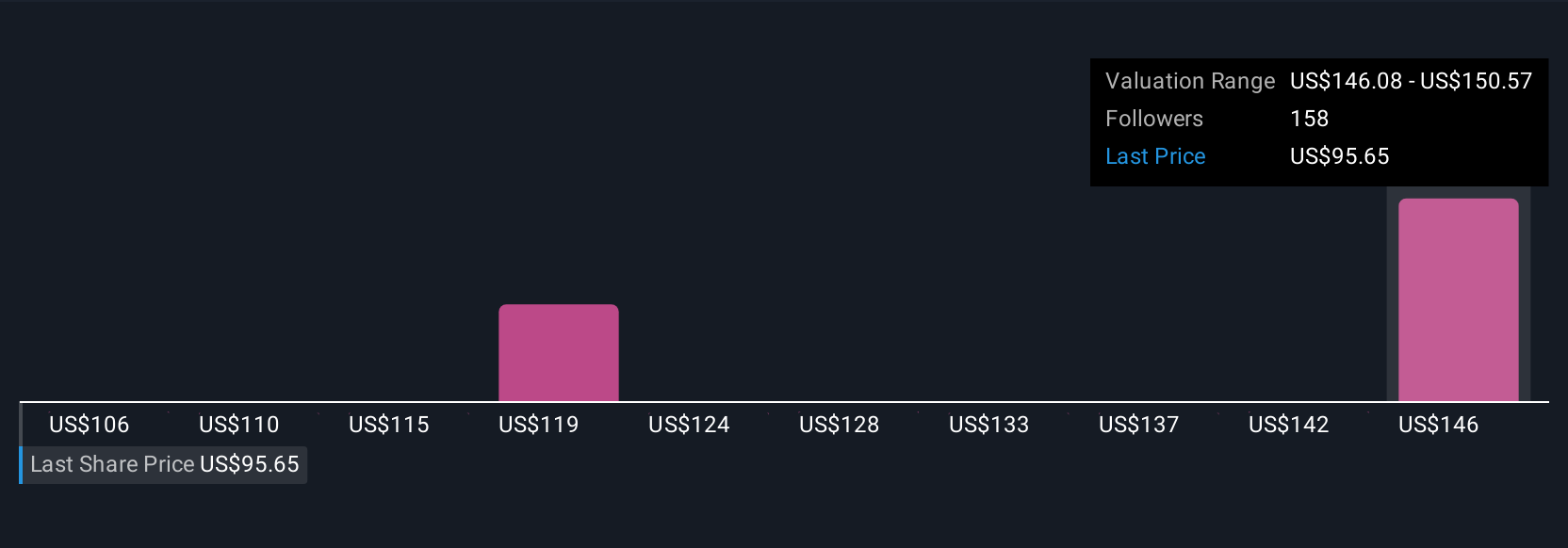

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたのストーリーや視点のことで、事業の戦略、強み、課題を、将来の収益、利益、そしてあなたが考える公正な価値と直接結びつけるものです。ナラティブは、オクタの製品拡張や市場リスクなどの全体像を、個人的かつ実行可能な構造化された財務見通しに変換するのに役立ちます。

Simply Wall Stのコミュニティページでナラティブを使用することで、何百万人もの投資家が自分の見解を数字に落とし込み、公正価値と現在の市場価格を比較し、自分のロジックに従ってその銘柄が買いか売りかを即座に確認することができます。ナラティブは使いやすく、新しい業績やニュースが発表されるとリアルタイムで更新され、他の投資家がどのように考えているかを見ることができる。また、他の投資家がどのように考えているかを知ることができる。このアプローチは、時には盲点や見逃していたかもしれない機会を発見するのに役立つ。

たとえば、持続的な収益成長と最終的な利益率の拡大を見込んで、1株当たり148ドル前後のフェアバリューを設定した楽観的なナラティブを発表する投資家がいる一方で、より慎重な投資家は、今後の課題を想定してフェアバリューを75ドル近くに設定しています。これは、買い時か、保有時か、売り時かについて、あなたのシナリオがどのようにあなたの見方を形成するかを示しています。

Oktaのストーリーはまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Okta が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:OKTA

Advertisement