Advertisement

- エヌビディアは、その怪物的な暴騰の後でもまだ買う価値があるのか、それとも本当の上昇分はすでに織り込み済みなのか、疑問に思っていませんか?あなたは正しい場所にいる。

- エヌビディアの株価は、先週3.1%上昇したにもかかわらず、この1ヶ月で約6.6%後退した。3年では974.0%、5年では1305.7%という驚異的な上昇を見せ、現在でも年初来で31.9%、直近1年では28.1%の大幅上昇を続けている。

- 最近の見出しは、エヌビディアがAIデータセンター用チップで圧倒的な地位を占めていることや、大手クラウドプロバイダーとの提携を拡大していることに集中している。こうした動きは、エヌビディアが現在のAI投資サイクルの屋台骨を支えているとの見方を強めている。同時に、規制当局と政府は先端チップの輸出と競争力学を精査しており、短期的な価格変動を増幅させる可能性のある長期的な不確実性のレイヤーを追加している。

- 誇大宣伝にもかかわらず、エヌビディアのバリュエーション・チェックは2/6にとどまっている。次に、さまざまなバリュエーション・アプローチにおいて、このスコアが実際に何を意味するのかについて説明し、その後、市場が実際にどのような価格設定をしているのかについて、よりニュアンスの異なる考え方を探ります。

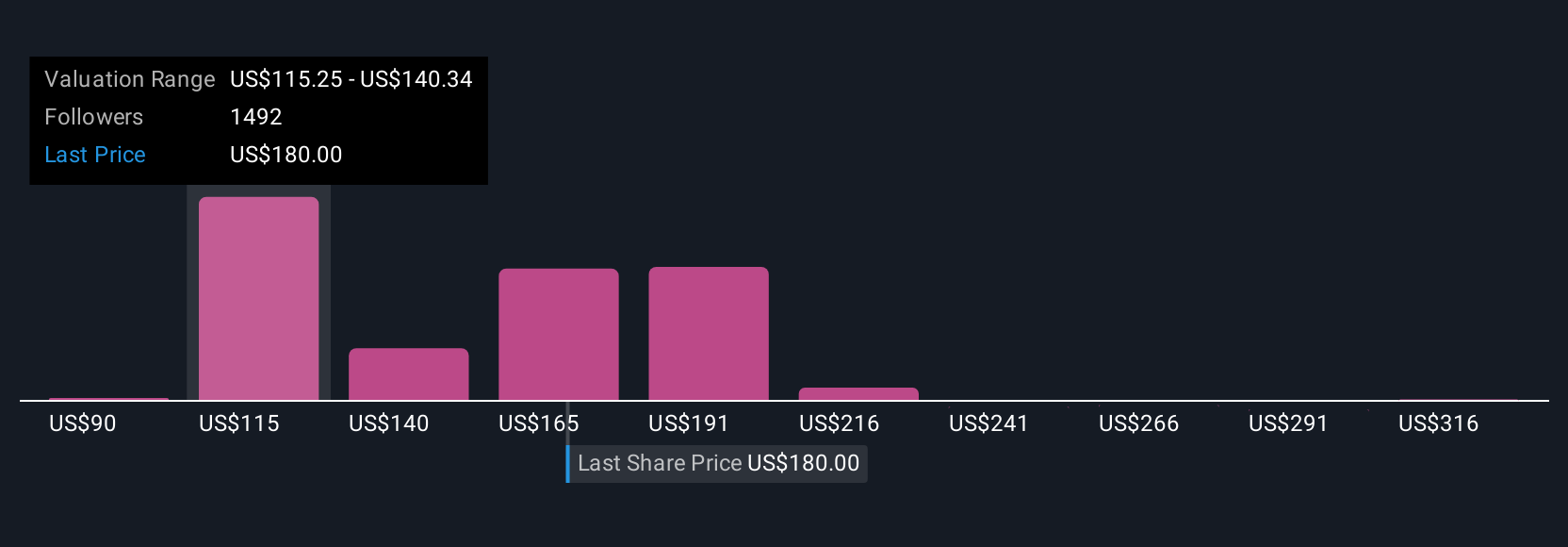

NVIDIAは、当社の評価チェックでわずか2/6のスコアを獲得しました。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:エヌビディアの割引キャッシュフロー(DCF)分析

割引キャッシュフロー・モデルは、将来のキャッシュフローを予測し、それを必要収益率を用いて今日まで割り引くことにより、事業の価値を見積もるものです。エヌビディアの場合、モデルは、$でのキャッシュフロー予測に基づき、2段階のフリー・キャッシュフロー対資本の枠組みを使用しています。

エヌビディアは、過去12ヶ月間に約779億6000万ドルのフリーキャッシュフローを生み出しました。2030年までに、予測フリーキャッシュフローは約2,874億9,000万ドルまで上昇し、AI需要がデータセンターとプラットフォームの収益を押し上げるにつれて、中間期は急激に増加する。シンプリー・ウォールストリートは、最初の5年間を超えると、いつまでも超成長を仮定するのを避けるため、成長率は緩やかになると予測している。

これらの将来キャッシュフローを今日まで割り戻した後、モデルは1株当たりおよそ163.83ドルの本源的価値に到達する。DCFは、株価が現在価格に対して約11.3%割高であることを示しており、エヌビディアは、このキャッシュフローベースのレンズでは、バーゲンではなく、割高と判断される。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、エヌビディアは11.3%割高である可能性がある。906の割安銘柄を見つけるか、独自のスクリーナーを作成して、より良いバリューの機会を見つけましょう。

エヌビディアの公正価値の算出方法の詳細については、企業レポートの評価セクションをご覧ください。

アプローチ2:エヌビディアの価格対収益

エヌビディアのような確立された収益性の高い企業にとって、株価収益率はバリュエーションを測る実用的な方法です。期待される成長率が高いほど、また認識されるリスクが低いほど、投資家は通常、より高い普通または公正なPEレシオを受け入れることをいとわない。

エヌビディアは現在、約44.7倍のPEで取引されており、これは幅広い半導体業界の平均である約38.0倍を上回っているが、同業他社グループの平均である約69.0倍を下回っている。表面的には、市場が力強い成長を織り込んでいることを示唆しているが、一部の飛ぶ鳥を落とす勢いのチップ企業ほど積極的ではない。

Simply Wall Stのフェア・レシオ・フレームワークでは、エヌビディアの利益成長プロファイル、マージン、業界、時価総額、リスク要因を考慮すると、PEは58.1倍程度が妥当であると推定している。このフェア・レシオは、すべてのチップメーカーが同じ倍率に値すると仮定するのではなく、企業固有の品質と成長を調整するため、単純な同業他社比較や業界比較よりも洞察に富んでいます。現在のPE44.7倍はフェア・レシオ58.1倍を下回っており、このレンズはエヌビディアが収益倍率ベースで過小評価されていることを示している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:エヌビディアの物語を選択する

エヌビディアのストーリーを将来の収益、利益、マージン、そして最終的には公正価値の見積もりといった具体的な数字に結びつける簡単な方法です。Simply Wall StのNarrativeは、あなたが考える競争上の地位、成長ドライバー、リスクがどのように展開されるかを綴った、企業に対する個人的なシナリオであり、プラットフォームは自動的にそのストーリーを完全な財務予測と公正価値に変えます。そして、これを現在の株価と比較して、エヌビディアが買いか、ホールドか、売りかを判断することができます。ストーリーは使いやすく、すでに何百万人もの投資家が訪れているコミュニティ・ページ内に表示されます。新しい業績やニュース、予想が入るたびに動的に更新されるため、ゼロからモデルを作り直すことなく、ストーリーと評価を最新のものに保つことができます。例えば、このプラットフォーム上のあるエヌビディア・ナラティブは、現在1株当たり345ドル付近の公正価値を示唆していますが、別のものは90ドル近くに位置しています。これは、AIの成長、競争、マージンに関する異なる、明確に定義されたストーリーが、非常に異なる、しかし透明性のある評価結果につながる可能性があることを示しています。

しかし、エヌビディアについては、2つの代表的なエヌビディア・ナラティブのプレビューをご覧いただくことで、本当に簡単にご理解いただけると思います:

公正価値:一株当たり250.39ドル

現在価格に対する過小評価のインプライド: ((250.39 - 182.41) / 250.39) ≒ 27.2

期待される年間収益成長率30.8%

- エヌビディアは、ハイパースケーラー、ソブリン、および企業が持続的かつ多様な需要を牽引する、数年にわたる世界的なAI構築の中核インフラプロバイダーであると見ている。

- Blackwell、Rubin、フルスタックハードウェア+ソフトウェアを通じた継続的なプラットフォームのリーダーシップにより、顧客の囲い込みを深め、マージンを構造的に高く維持することを想定。

- 地政学的リスク、サプライチェーン・リスク、垂直統合リスクを織り込んでも、2028年までには収益ベースが上昇し、将来のPEは割高だが妥当な水準にあるとしている。

公正価値:1株当たり90.15ドル

現在価格に対するインプライド・オーバーバリュエーション: ((182.41 - 90.15) / 90.15) ≈ 102.3%

期待される年間収益成長率:15.9

- エヌビディアは完璧な価格設定であり、今日の評価には長期的なAIの優位性と利益率の持続可能性に関する極めて楽観的な前提が織り込まれていると主張。

- CUDAとGPUの需要を弱める可能性のあるハイパースケーラのインハウスチップや専門家向けASICから、より効率的なソフトウェアやオープンソーススタックに至るまで、競争上および技術上の脅威が高まっていることを強調。

- 成長の鈍化、マージンの圧縮、将来のPE倍率の大幅な低下を軸にDCFを構築し、現在の株価のおよそ半分、多くの強気目標をはるかに下回るフェアバリューを導く。

エヌビディアにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NVIDIA が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:NVDA

Advertisement