Advertisement

- マイクロン・テクノロジーは、その大暴騰の後でもまだ賢い買い手なのか、それともパーティーに出遅れたのか、疑問に思っていませんか?この内訳は、現在の価格が本当に理にかなっているかどうかを判断するのに役立つだろう。

- 先月と今週の株価はそれぞれ約0.3%、-0.1%と比較的横ばいだったが、株価は急上昇し、年初来で171.6%、過去1年間で135.5%上昇した。

- マイクロンがデータセンターや次世代GPUに電力を供給する広帯域メモリや先進DRAMの主要サプライヤーと見られていることから、AIインフラ需要に対する楽観的な見方が広がっていることが、こうした上昇を後押ししている。

- 現在、マイクロンのバリュエーションスコアは3/6である。バリュエーション・アプローチの違いからその意味を紐解き、最後に、株価が将来に向けて本当に値付けされているかどうかを判断する、より総合的な方法を紹介する。

マイクロン・テクノロジーは昨年、135.5%のリターンを達成した。これが他の半導体業界とどのように比較されるかをご覧ください。

アプローチ1:マイクロン・テクノロジーのDCF(ディスカウント・キャッシュ・フロー)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、それを必要収益率を用いて現在に割り戻すことで、企業の現在の価値を推定します。

マイクロンテクノロジーの場合、モデルは直近12ヶ月のフリーキャッシュフロー約22億ドルから始まり、アナリスト予測と長期的な外挿を使用して将来のキャッシュ生成をマッピングします。アナリストの予測に基づくと、近い将来、シンプリー・ウォールSt.はさらに先の予測を行い、フリー・キャッシュフローは2030年までに約106億ドルに増加すると予想する。

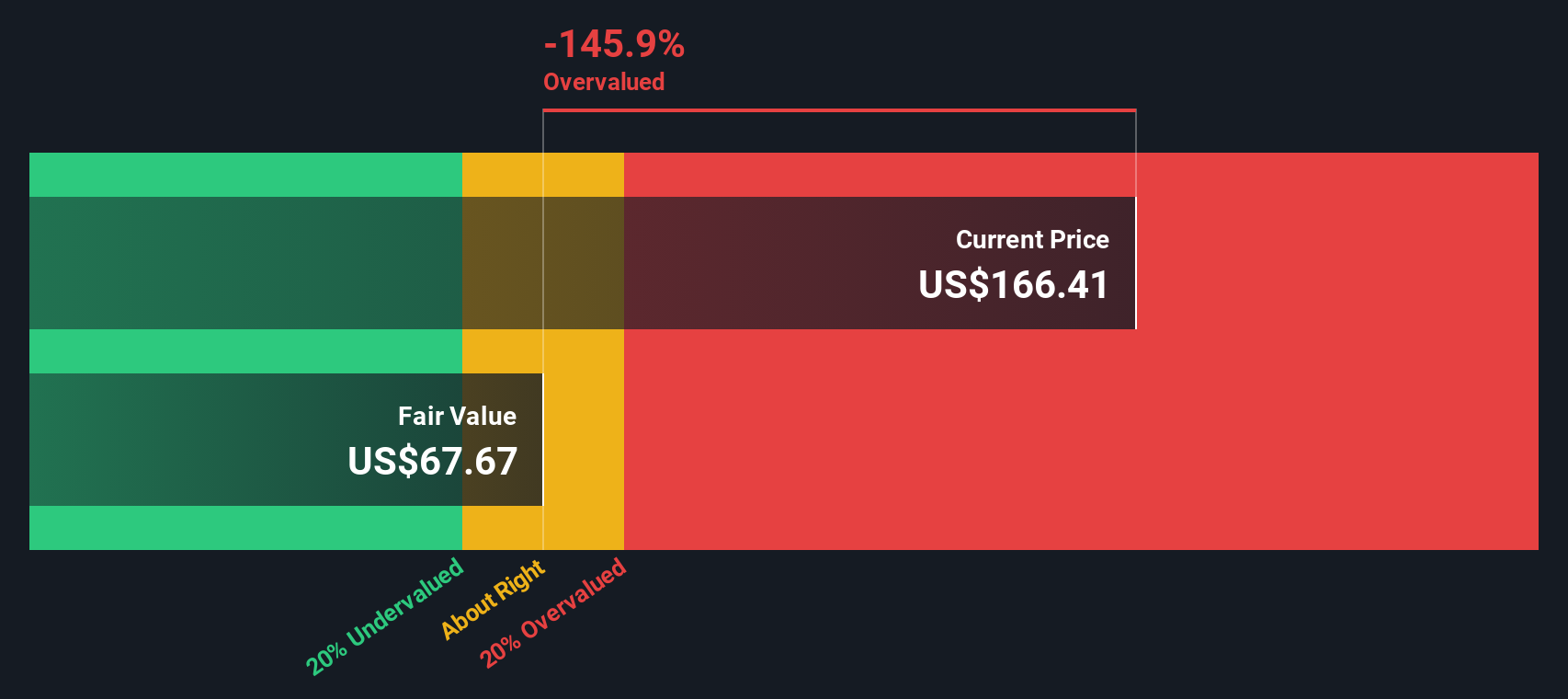

これらのキャッシュフローは、2段階のフリー・キャッシュフロー対自己資本のフレームワークを用いて割り引かれ、1株当たりおよそ101.06ドルの本源的価値が算出される。現在の市場価格と比較すると、株価はDCFベースのフェアバリューを約134.7%上回っていることになり、投資家は将来の成長に対してかなりのプレミアムを支払っていることになる。

結果割高

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、マイクロン・テクノロジーは134.7%割高である可能性がある。906の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

マイクロンテクノロジーのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

アプローチ2:マイクロンテクノロジーの価格対収益

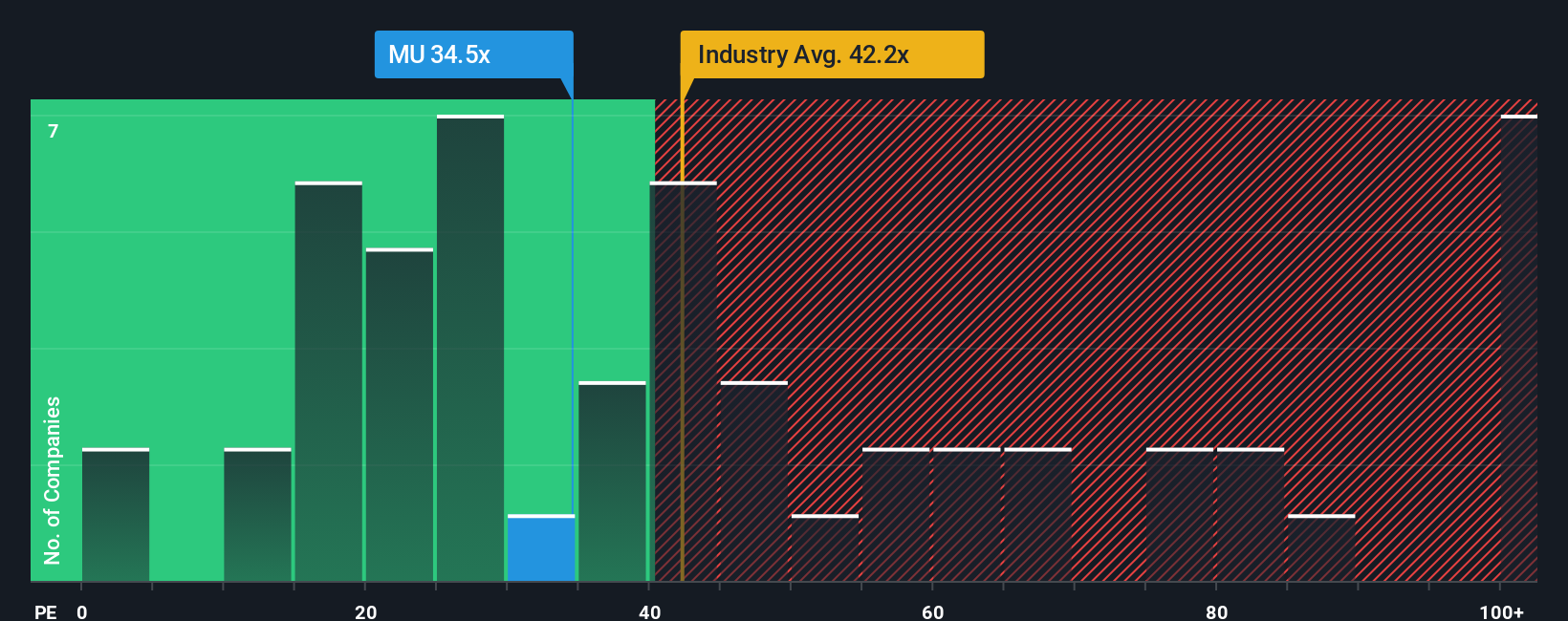

マイクロンのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在支払っている金額と事業が生み出している利益とが直接的にリンクしているため、有用な基準となります。投資家がより強力で信頼性の高い収益成長を期待する場合は、より高いPEが正当化される可能性があり、成長が鈍化している企業やリスクが高い企業は、通常、より低い、より保守的な倍率に値します。

マイクロンは現在、約31.2倍の利益で取引されており、半導体業界平均の約38.0倍を下回り、同業他社平均の約90.2倍を大きく下回っている。一見すると、このディスカウントは株価が魅力的な価格であることを示唆しているかもしれないが、このような生の比較は、マイクロンの特定の成長見通し、循環性、収益性、およびリスクプロファイルを完全に把握するものではない。

そこで、Simply Wall Stのフェア・レシオの出番となる。この独自の指標は、収益成長、業界、利益率、時価総額、リスクなどの要因を考慮した上で、マイクロンのPEがどうあるべきかを推定します。マイクロンの場合、フェア・レシオは46.1倍で、このフレームワークが示唆する妥当な水準よりも大幅に低い水準で株価が取引されていることを意味する。このことは、PEベースでは、マイクロンがこの指標に対して割安で取引されていることを示している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:マイクロンテクノロジーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、マイクロンの収益、利益、およびマージンがどのように変化すると考えるかを綴った、ストーリー主導のシンプルな予測である。そして、そのストーリーをフェアバリューを計算する財務モデルにリンクさせ、今日の価格と比較して、買うか、ホールドするか、売るかを決定します。このツールは、新しいニュースや業績が発表されると自動的に更新される。マイクロンの場合、ある投資家は、HBMの需要が高温を維持し、1株当たり200ドル以上のフェアバリューを正当化すると仮定した強気のシナリオを構築するかもしれない。別の投資家は、より保守的な成長、マージンプレッシャー、より大きな割引率を差し込み、95ドルに近づけるかもしれません。このプラットフォームでは、これらの視点をリアルタイムで確認、ストレステスト、改良することができるため、株価に反応するだけでなく、明確で定量化されたストーリーに従って意思決定を行うことができます。

マイクロン・テクノロジーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Micron Technology が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:MU

Advertisement