Advertisement

- アドバンスト・マイクロ・デバイセズが現在の水準で買いなのかどうか、気になりませんか?最近の値動きでAMDが過小評価されているのか、過大評価されているのか、それとも公正に評価されているのか、多くの投資家が疑問を抱いているからだ。

- AMDの株価は顕著な変動を経験しており、先週は6.7%上昇、先月は15.1%下落したが、それでも年初来で80.3%、過去1年で58.6%上昇している。

- AMDのAIや大手テクノロジー企業との提携を強調する最近の見出しは、半導体業界の競争的発展とともに、投資家の関心と市場の変動を煽っている。これらの記事は、AMDが引き続き市場の注目と不確実性を牽引するセクターで突出した地位を占めているという継続的な物語を反映している。

- バリュー・ベースでは、AMDは現在、割安度チェックで6点満点中2点を獲得しており、表面的な数字以上に考慮すべき点があることを示唆している。一般的なバリュエーション手法を探りながら、伝統的な評価指標を超えたアプローチにご期待ください。

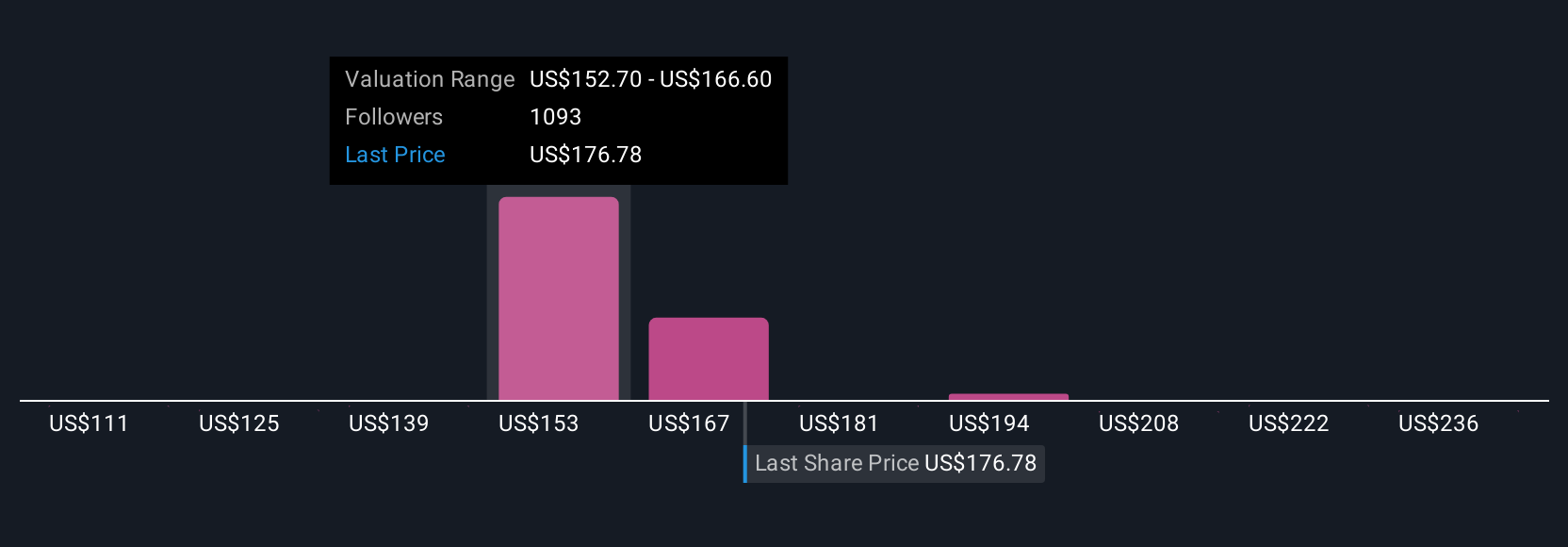

アドバンスト・マイクロ・デバイセズのバリュエーションチェックは、わずか2/6でした。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:Advanced Micro Devicesの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、それらのキャッシュフローを現在価値に割り戻すことによって、企業の本質的価値を推定するように設計されています。この方法は、長期的にキャッシュを生み出す能力に基づいて、企業の真価を測るために広く使用されている。

アドバンスト・マイクロ・デバイセズの場合、最新のフリー・キャッシュ・フロー報告額は約55億7000万ドルである。アナリストの推定と予測によると、AMDのフリーキャッシュフローは大幅に拡大し、2029年末までに約309億ドルに達すると予想されている。アナリストの予測は今後5年間を直接サポートするものですが、それ以降のキャッシュフローのさらなる成長は、典型的な業界の仮定を使用して外挿されています。

この方法論に基づき、AMDの本源的価値は1株当たり399.95ドルと推定される。DCFでは、株価は公正価値に対して45.6%のディスカウントで取引されており、このキャッシュフロー・ベースのアプローチによれば、AMDは現在過小評価されていることを示している。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、アドバンスト・マイクロ・デバイセズは45.6%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく913の割安銘柄を発見してください。

アドバンスト・マイクロ・デバイセズの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: アドバンスト・マイクロ・デバイセズの株価と利益の比較

株価収益率 (PE) は、Advanced Micro Devices のような収益性の高い企業を評価するために広く使用されている指標です。この指標は、投資家がその企業が生み出す1ドルの利益に対して現在いくら支払いたいと考えているかを測る分かりやすい方法です。一般的に、PE レシオが高いほど成長期待が高い、またはリスクが低いと判断され、逆に低いほど見通しが低い、またはリスクが高いと判断される。

現在、AMDのPEレシオは113.1倍で、半導体業界平均の36.1倍、同業他社平均の66.8倍を大きく上回っている。このプレミアムは、AMDの成長見通しと競争力、特にAIとハイパフォーマンス・コンピューティングの最近の勢いを考慮した市場の楽観論を反映している。

シンプリー・ウォールセントの「フェア・レシオ」は、AMDの収益成長、利益率、業界力学、時価総額、特定のリスクプロファイルなどの要因を統合し、より個別化されたベンチマークを提供します。このニュアンスに富んだアプローチは、広範な業界比較や同業他社比較の落とし穴を回避し、AMD固有の状況を考慮した上で、AMDの適切なPEレシオがどうあるべきかをより公正に評価します。

現在、AMDのフェア・レシオは63.7倍と推定される。これを同社の実際のPEレシオ113.1倍と比較すると、AMDの株価はファンダメンタルズから見て妥当と思われる水準を超えて取引されており、この指標ではAMDが割高であることを示している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1437社をご覧ください。

意思決定をアップグレード:アドバンスト・マイクロ・デバイスの物語を選択する

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関する個人的な洞察、将来の成長予測、および公正価値に対する感覚を、1つのシンプルなステートメントにまとめたユーザー主導のストーリーです。静的な比率や外部アナリストの目標値のみに依存するのではなく、ナラティブでは、Advanced Micro Devicesの現実のビジネスストーリーを具体的な財務予測と株価の価値に関する明確な見積りに結びつけることができます。

ナラティブは使いやすく、Simply Wall Stのコミュニティページでアクセスできます。コミュニティページでは、何百万人もの投資家がそれぞれの見解を共有し、更新しています。ナラティブのフェアバリューを現在の市場価格と直接比較することで、売買の意思決定を行うことができます。これにより、市場が何かを見落としているのか、それともすでにあなたの見通しを反映しているのかを知ることができます。Narrativeは最新のモデルにリンクされているため、決算発表や主要ニュースなどの新しい情報は、自動的にフェアバリューとリスクファクターを更新します。

例えば、AI収益の急増に注目するAMD投資家が株価のフェアバリューを290ドルと高く見る一方、輸出規制や競合を懸念する投資家が137ドルと低く設定する可能性もあります。異なるストーリーと異なる数字は、すべて同じシンプルなツールによってもたらされている。

アドバンスト・マイクロ・デバイセズについて、代表的な2つのストーリーを紹介しよう。フェアバリュー:277ドル

現在、このフェアバリューと比較して21.5%の割高

収益の伸び32.9%

- アナリストは、AIとデータセンターの勢い、および戦略的パートナーシップにより、AMDの収益と利益率が大幅に拡大すると予想している。

- 予想では、堅調な年間売上成長率と利益率の改善を見込んでいるが、現在の市場楽観論には、競争上のシェア拡大や国際的な事業拡大に関する困難な前提が織り込まれている可能性がある。

- 新製品の発売やAI/クラウドの採用拡大などのカタリストが上昇をもたらす可能性がある。しかし、リスクとして は、執行面での逆風、競争の激化、規制の変更などがある。

フェアバリュー:194ドル

現在、このフェアバリューに比べて12.2%割高

収益成長率:18.8

- AMDは、特にAIとデータセンター市場において、NvidiaとIntelとの激しい競争に直面しており、将来の市場シェア拡大に関する不確実性を生み出している。

- 半導体業界の循環性、世界経済の逆風、TSMCなどの外部メーカーへの依存は、成長とサプライチェーンの安定性に継続的なリスクをもたらす。

- AMDは長期的な成長見通しを提供しているが、保守的な投資家は、不安定な市場環境でコミットする前に、AIとデータセンター戦略の実行を監視することを望むかもしれない。

アドバンスト・マイクロ・デバイセズにはまだ続きがあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Advanced Micro Devices が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:AMD

Advertisement