Advertisement

- サイモン・プロパティ・グループは、数年にわたる大躍進の後でもまだ買う価値があるのか、それとも、簡単に得た利益の大半はすでに過去のものとなっているのか、疑問に思っている人はいるだろうか。それはあなただけではない。

- 株価は現在183.32ドル前後で取引されており、5年間で165.3%、3年間で81.8%という大幅な上昇を見せている。

- 最近のヘッドラインは、サイモンが交通量の多い一流モールとアウトレットセンターを倍増させること、また、不良小売ブランドに選択的に投資し、活気と稼働率を維持することに焦点を当てている。同時に投資家は、個人消費とeコマースのトレンドの変化により、高級商業施設への需要がどのように変化し、サイモンのポートフォリオの市場価格にどのような影響を与えるかを注視している。

- このような背景から、サイモンのバリュエーション・スコアは4/6となり、当社のチェックの大半で割安と判断されています。ここでは、様々なバリュエーション・アプローチが意味するところを説明し、最後にサイモンの本当の価値について考える、より強力な方法を紹介します。

サイモン・プロパティ・グループの昨年1年間のリターンは5.8%だった。リテールREIT業界の他の銘柄との比較を見てみましょう。

アプローチ1:サイモン・プロパティ・グループDCF分析

DCFモデルは、サイモン・プロパティ・グループの調整後営業キャッシュフローを将来に予測し、そのキャッシュフローをドルベースで現在に割り戻すことにより、サイモン・プロパティ・グループの価値を推定するものです。

サイモンは、昨年約43.6億ドルのフリーキャッシュフローを生み出しました。アナリストは、サイモンのプレミアム・モールやアウトレットがテナントや買い物客を引きつけ続けているため、フリー・キャッシュ・フローは徐々に拡大すると予想している。シンプリー・ウォールセントの2段階フリーキャッシュフロー対株式モデルでは、アナリストの予測は数年後に終了する。後年は外挿され、2035年までにおよそ58.6億ドルのフリー・キャッシュフローが見込まれる。

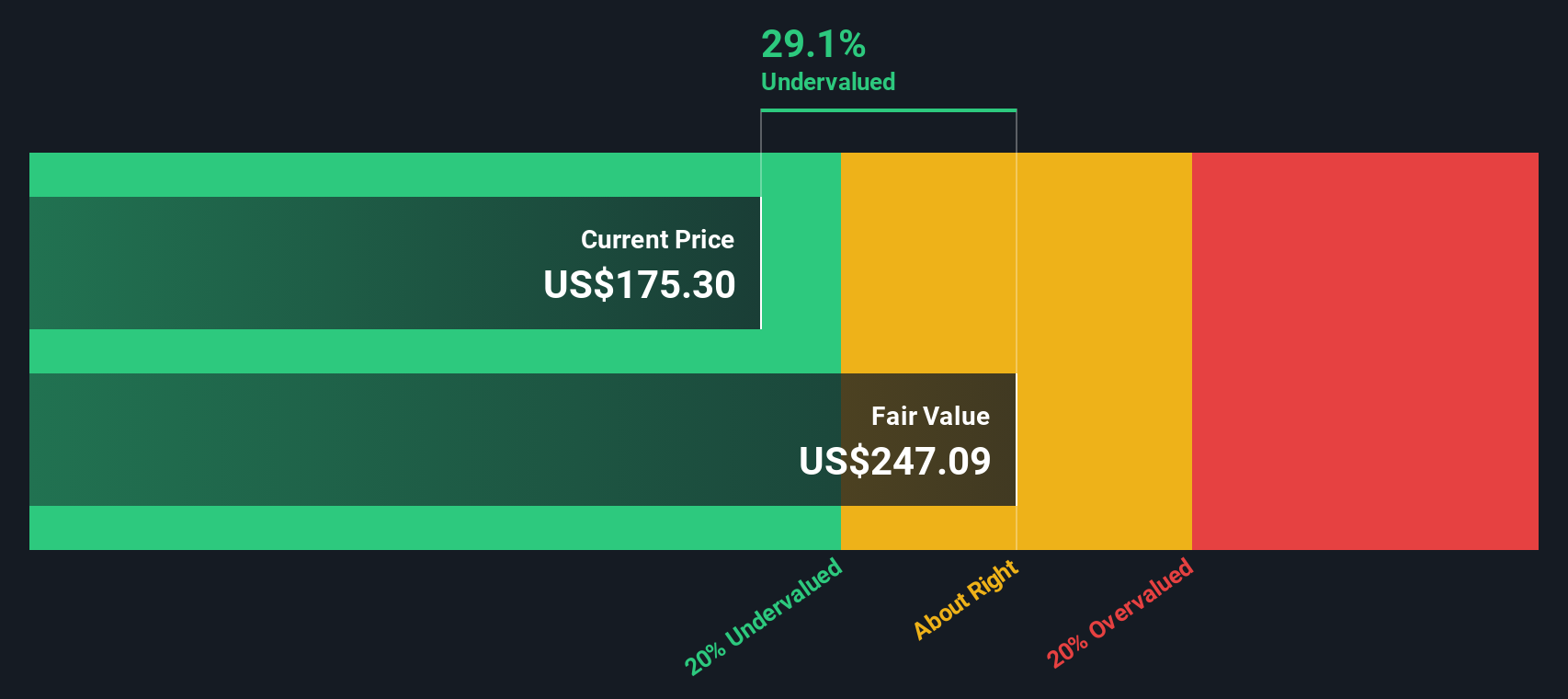

これらの将来キャッシュフローを割り戻すと、最近の株価が183.32ドル前後であるのに対し、モデルは1株当たり約258.29ドルの本源的価値に到達する。つまり、推定公正価値に対して約29.0%のディスカウントで株価が取引されていることになる。これは、投資家がサイモンのキャッシュ創出力を十分に評価していないことを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、サイモン・プロパティ・グループは29.0%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく914の割安株を発見してください。

サイモン・プロパティ・グループの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

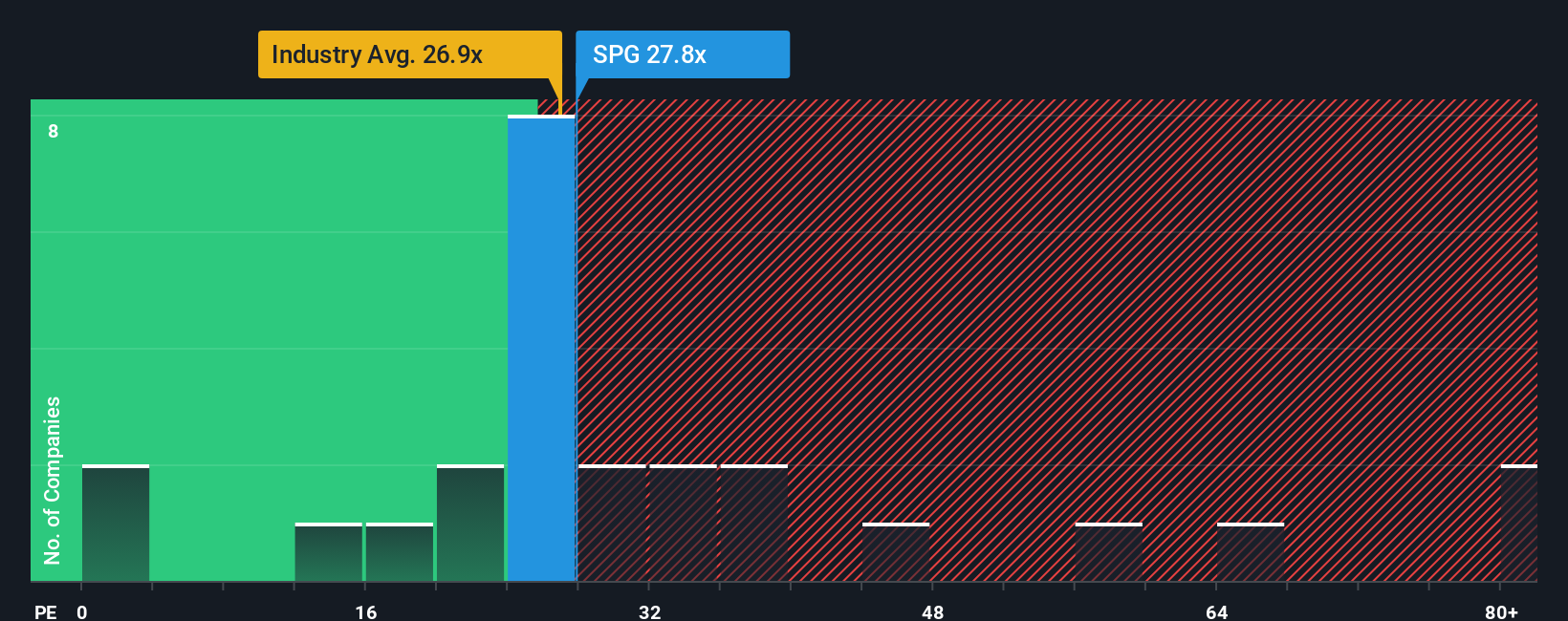

アプローチ2: サイモン・プロパティ・グループの株価と利益の比較

サイモン・プロパティ・グループのような一貫して収益性の高い事業の場合、株価収益率は、現在の収益1ドルに対して投資家がいくら支払う意思があるかを見るのに有効な方法です。一般的に、成長スピードが速くリスクの低い企業ほどPE倍率が高く、成長スピードが遅い企業や不確実性の高い企業ほどPE倍率が低く、保守的な傾向があります。

サイモンは現在、約26.7倍のPEで取引されている。これは、リテールREIT業界平均の約26.4倍をやや上回る水準だが、同業他社平均の約34.2倍を下回っている。さらに一歩踏み込んで、Simply Wall Stはサイモンのフェア・レシオを31.2倍と算出している。これは、サイモンの収益成長見通し、業界のポジショニング、利益率、規模、リスクプロファイルを考慮した場合に期待されるPEである。

このフェア・レシオは、同業他社やセクターとの単純比較よりも有益で、すべてのREITが同じ倍率に値すると仮定するのではなく、企業固有の要因を織り込んでいるためです。現在のPEは26.7倍で、フェア・レシオの31.2倍を下回っているため、倍率ベースの見方はDCFと一致し、サイモンは魅力的なバリュエーションで取引されていると言える。

結果アンダーバリュー

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:サイモン・プロパティ・グループの物語を選ぼう

ナラティブとは、企業の将来(収益、利益、マージン)に対するあなたの視点を財務予測につなげ、今日の価格と比較できる公正価値につなげる、シンプルでストーリー主導の見方です。シンプリー・ウォールセントのコミュニティ・ページでは、投資家が、サイモン・プロパティ・グループのようなビジネスが成功または苦戦すると考える理由を説明する、簡単でアクセスしやすいツールとしてナラティブを使用しています。サイモンの場合、ある投資家のナラティブは、プレミアムモールが満室を維持し、複合施設のような再開発プロジェクトが利幅を拡大し、225ドル前後の最近の強気目標に近い高いフェアバリューを正当化すると仮定し、強気に傾くかもしれない。また、より慎重な見方をすれば、小売業の倒産、金利コストの上昇、収益の伸び悩みに注目し、169ドル付近の下限に近い水準に落ち着くかもしれない。これらのフェアバリューと現在の株価を比較することで、投資家はそれぞれ、サイモンが買いか、ホールドか、売りかを判断することができる。

サイモン・プロパティ・グループにはまだ何かあると思いますか?サイモン・プロパティ・グループのストーリーにはまだ続きがあると思いますか?

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Simon Property Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:SPG

Advertisement