Advertisement

- エクイニクスが本当にお買い得なのか、それとも市場がそのストーリーに追いついただけなのか、疑問に思ったことはありませんか?今、何がエクイニクス株への関心を高めているのかを整理してみよう。

- エクイニクスの株価は先週2.0%下落し、ここ1カ月で13.3%下落、年初来では22.3%の大幅下落となりました。

- 最近のニュースでは、エクイニクスのグローバルデータセンター・インフラへの継続的な投資と、主要市場における新たな拡大パートナーシップに注目が集まっている。こうした動きは、アナリストの間で、エクイニクスが将来的な成長を目指しているのか、それとも業界競争の激化に直面しているのかについて議論を呼んでいます。

- エクイニクスのバリュエーションは、当社の標準的なバリューチェックでは6点満点中3点です。ここでは、エクイニクスの価値を評価する最も一般的な方法をご紹介します。この記事の最後では、エクイニクスの価値を判断するさらに賢い方法をご紹介します。

エクイニクスの過去1年間のリターンが-22.2%である理由をご覧ください。

アプローチ1:割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)アプローチは、企業が将来生み出す現金の額を予測し、その合計を現在のドルに割り戻して、企業の実際の価値を推定するものです。エクイニクスの場合、このモデルは調整後の営業キャッシュフローに基づき、2段階の方法で今後10年間の価値を予測します。

現在、エクイニクスは約34億ドルのフリーキャッシュフロー(FCF)を生み出しています。アナリストの予測や独自のモデリングによると、FCFは着実に成長し、2029年には約55億ドル、2035年には75億ドルに達すると予測されています。注目すべきは、アナリスト予測は今後5年間をカバーしているに過ぎないということである。その後については、Simply Wall Stがより広範なセクターのトレンドに基づいて外挿し、全体像を明らかにしている。

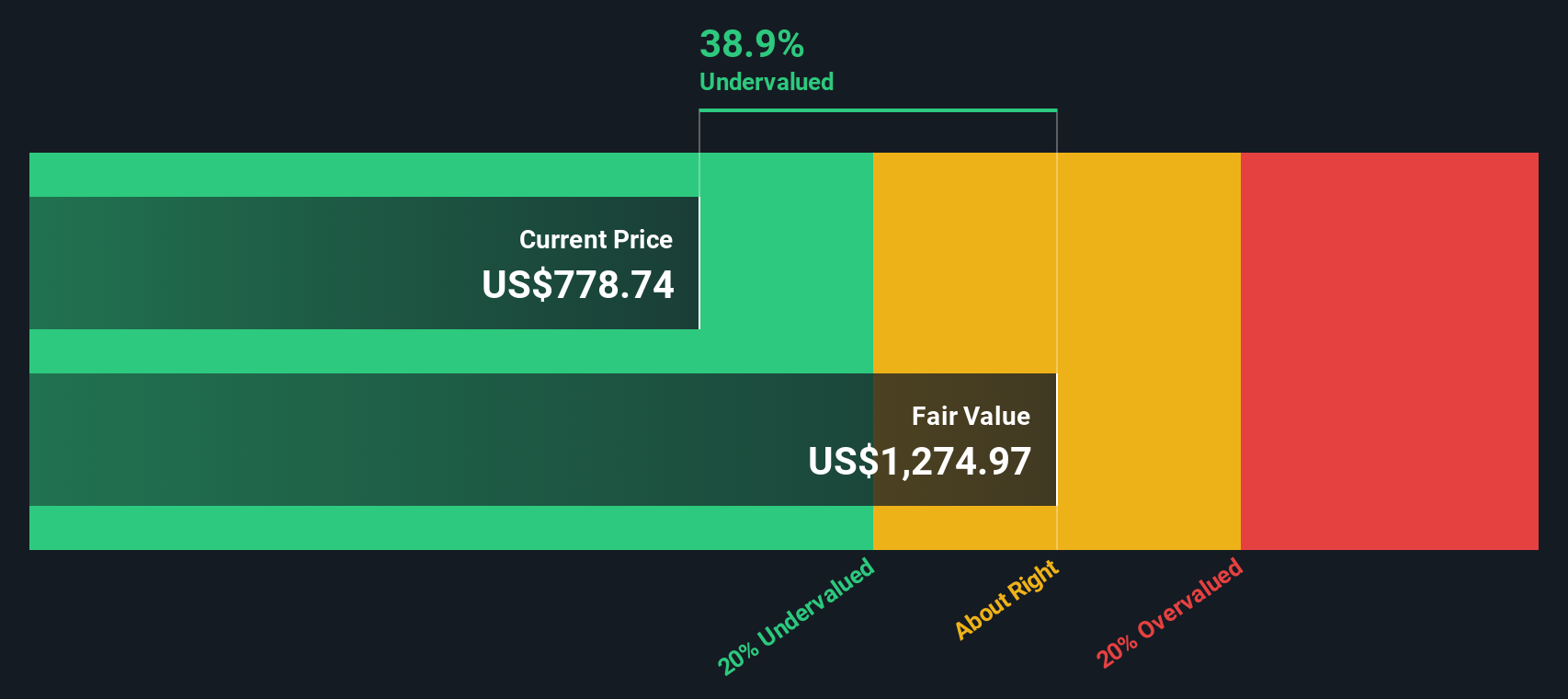

これらの将来のFCF予測を合計し、現在に割り引くことで、DCFモデルはエクイニクスの本源的価値を1株当たり1,243ドルと推定しています。この評価額は、株価が予測価値に対して41.0%のディスカウントで取引されていることを意味し、キャッシュフロー予測に基づく株価が現在過小評価されていることを示しています。

結果割安

割引キャッシュフロー(DCF)分析によると、エクイニクスは41.0%過小評価されています。ウォッチリストや ポートフォリオでこの銘柄を追跡するか、キャッシュフローに基づく923銘柄の割安銘柄をご覧ください。

エクイニクスの公正価値の算出方法については、企業レポートの評価セクションをご覧ください。

アプローチ2:エクイニクスの価格対収益(PE)

株価収益率(PE)は、エクイニクスのような収益性の高い企業の評価ツールです。これは、現在の利益1ドルに対して投資家がどれだけの金額を支払う意思があるかを反映したものです。安定した利益を生み出している確立された企業にとって、PEレシオは、株価と基本的な業績が一致しているかどうかを評価するシンプルかつ強力な手段となります。

何をもって「適正な」PEとするかは、業界や企業によって異なり、利益成長への期待、リスクの認識、投資家が将来の利益に対してどれだけの確実性を求めるかによって形成される。一般的に、高い成長が見込まれる企業やリスクの少ない企業は高いPEレシオを正当化できますが、成長が鈍化している企業やリスクの高い企業は低いPEレシオで取引されます。

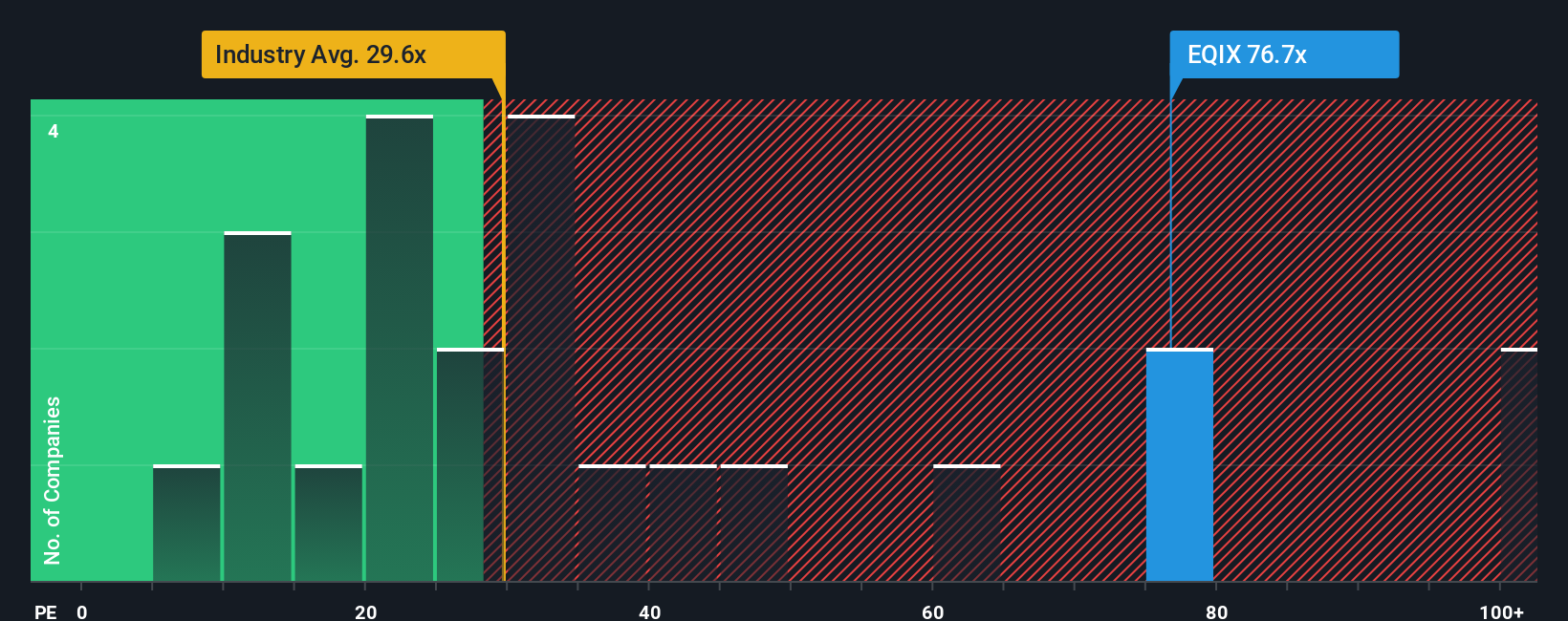

現在、エクイニクスのPEレシオは67.2倍です。これは、特化型リートの業界平均16.7倍、同業他社平均30.7倍を大幅に上回っています。これは、同セクター内での割高なバリュエーションを強調しています。しかし、Simply Wall Stが算出したエクイニクスのフェア・レシオは33.7倍であり、エクイニクスの収益成長見通し、業界力学、利益率、時価総額、リスクプロファイルなどの要因を調整しています。このエクイニクス独自の「フェア・レシオ」は、エクイニクスの事業と評価を推進する独自の側面を考慮しているため、生の同業他社比較や業界比較よりも微妙なベンチマークとなります。

実際のPEレシオ67.2倍とフェアレシオ33.7倍を比較すると、エクイニクスの収益とリスクプロファイルに基づき、株価は割高に見えます。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1444社をご覧ください。

意思決定をアップグレードエクイニクスの物語を選ぶ

バリュエーションを理解するためのより良い方法があることを先に述べました。ここでは「物語」をご紹介します。ナラティブとは、シンプルでわかりやすい投資ストーリーのことで、将来の収益、利益、マージンといった企業に対する期待値を、財務予測や公正価値の見積もりと結びつけるのに役立ちます。

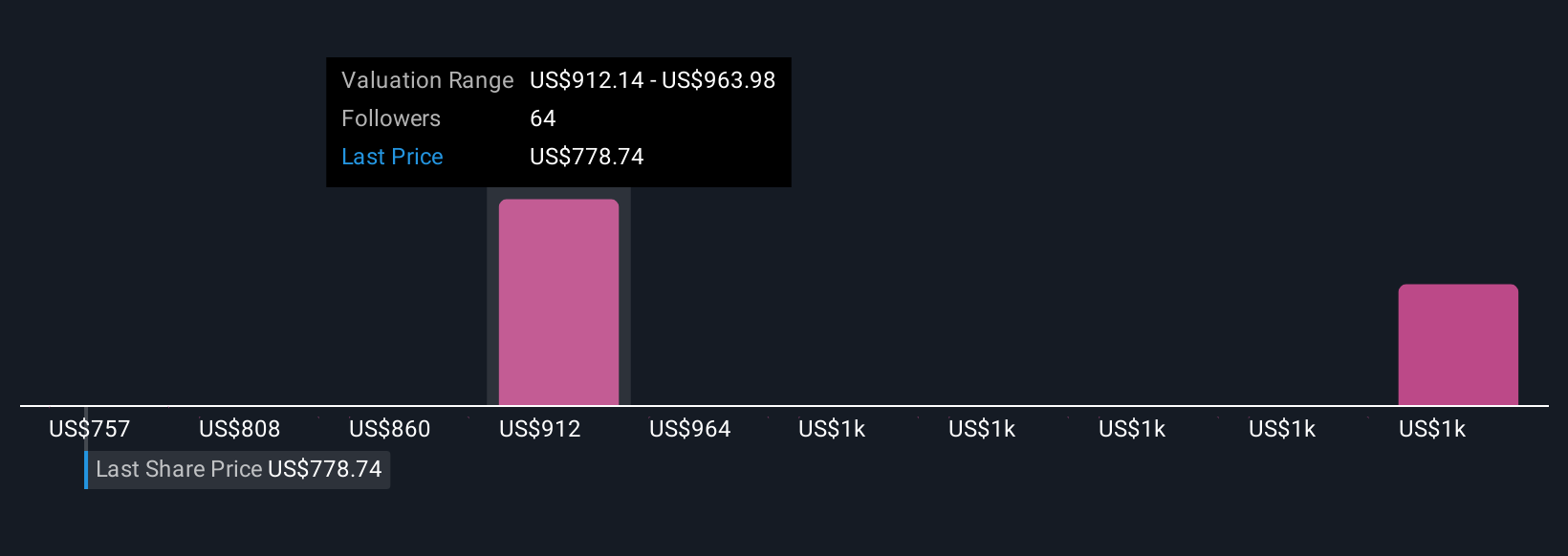

ナラティブは、単一のPEやDCF、アナリストの目標値に依存するのではなく、エクイニクスの将来を形成すると思われるビジネスドライバーを明示することで独自の視点を定義し、その前提がフェアバリューにどのように反映されるかを確認することができます。Simply Wall Stのコミュニティページで利用でき、数百万人の投資家に利用されているナラティブは、作成、更新、共有が簡単です。そのため、株価を買いか売りかを、現在の株価とフェアバリューを比較することですぐに判断することができ、新しいニュースや業績、データが出てきたらすぐにスタンスを見直すことができます。

例えば、エクイニクスの最近の株価見通しは、さまざまな見方を示しています。最も楽観的な投資家は、堅調な事業拡大とAIを活用した成長により1株当たり1,200ドル以上の公正価値を見込んでいる一方、より慎重な投資家は、競争やコスト上昇に対する懸念を反映し、公正価値を804ドルに近いと見積もっています。このように、コミュニティーのあらゆる視点を一目で見ることができます。

エクイニクスにはまだ何かあると思いますか?エクイニクスのコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Equinix が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:EQIX

Advertisement