Advertisement

- CBREグループが今、本当の価値を提供しているかどうかをお考えですか?印象的な上昇が続くのか、株価が割高になりすぎているのか、疑問を呈する投資家が増えているのは、あなただけではない。

- CBREグループは最近力強いパフォーマンスを見せており、先週1週間で6.9%上昇、年初来では24.9%上昇、過去5年間では162.3%の大幅上昇を記録した。

- CBREグループに対する市場の熱狂は、商業用不動産における活動の活発化や、今四半期のヘッドラインを飾った大規模な不動産買収など、一連のヘッドライン案件やセクターの勢いに後押しされている。このような話題は、期待を高める一方で、競争が激化する中で潜在的なリスクも浮き彫りにしている。

- CBREグループは、バリュエーション・チェックリストでは6点満点中0点である。これは、市場がいくつかの大きな疑問を見落としている可能性を示唆している。次のセクションでは、これらの評価額が通常どのように算出されるのかについて説明する。最後に、より包括的な価値判断の方法を明らかにするので、ご期待いただきたい。

CBREグループのバリュエーション・チェックは0/6である。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:CBREグループの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り引くことによって、企業の真の価値を推定するのに役立ちます。このアプローチにより、投資家は、市場の誇大広告や一時的な変動に惑わされることなく、事業の中核的な収益力を知ることができる。

CBREグループの場合、最新のフリーキャッシュフロー報告額は13.3億ドルである。アナリストの予測では、フリー・キャッシュフローは2029年末までに26.1億ドルに達する可能性があるとされており、力強いキャッシュフローの成長が見込まれている。アナリストは今後4~5年間について信頼できる数字を提示しているが、それ以降の追加予測は、業界のトレンドに基づく合理的な成長率を用いて慎重に外挿されている。

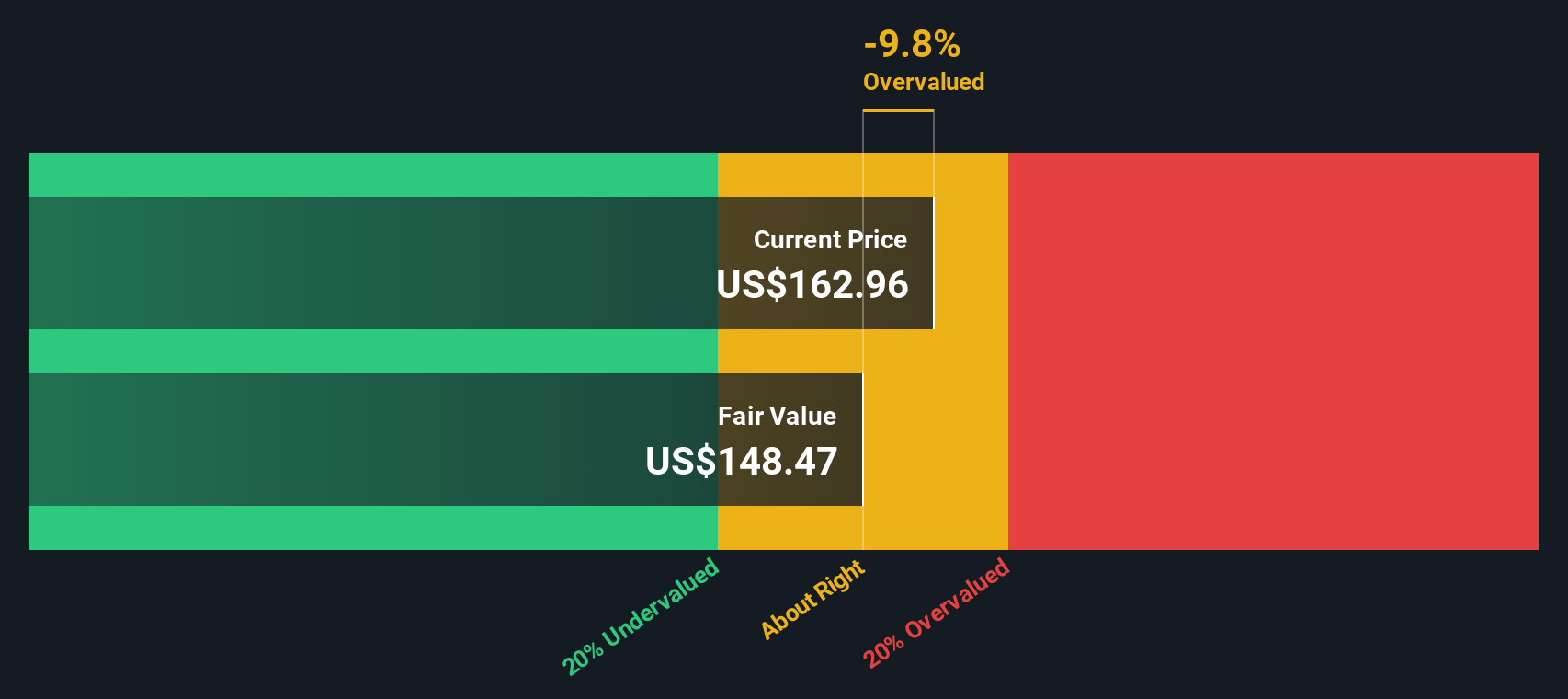

この一連の予測キャッシュフローを合計し、現在の市場価格と比較した場合、当社のDCFモデルはCBREグループの本源的価値を1株当たり144.87ドルと推定している。しかし、現在の市場価格はこの公正価値を約12.0% 上回っている。このギャッ プは、CBRE グループがプレミアム価格で取引されており、将来のキャッシュ創出力に対して現在過大評価されている可能性があることを示している。

結果割高

当社のDCF(ディスカウンテッド・キャッシュフロー)分析では、CBRE Groupは12.0%割高である可能性がある。926銘柄の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

CBREグループのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:CBREグループの株価と利益の比較

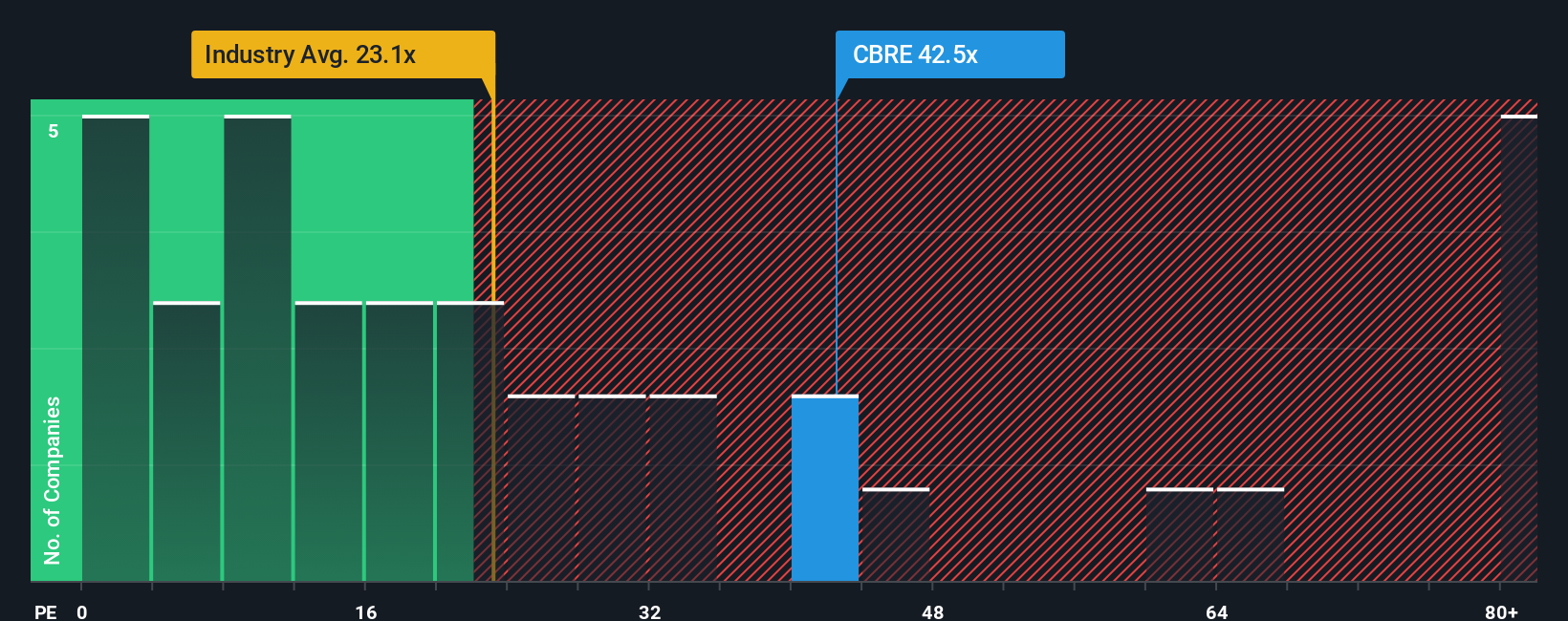

株価収益率(PE)は、投資家が現在の利益1ドルに対していくら支払いたいと考えているかを反映するため、CBREグループのような収益性の高い企業のバリュエーションツールとして広く使われています。PEが高いほど成長期待が高いことを示す一方で、リスクや循環的な逆風がPEを押し下げることもある。何が「適正な」PEとみなされるかは、企業の成長性、安定性、より広範な市場センチメントなどの要因によって変化する可能性がある。

CBREグループは現在、38.7倍のPEレシオで取引されている。これは不動産業界平均の30.3倍、最も近い同業他社平均の28.3倍を大きく上回っている。これは、表面的には、株価がより広いセクターや類似企業と比較して割高に評価されていることを示唆している。

しかし、Simply Wall Stの「フェア・レシオ」は、予想される収益成長、事業リスク、利益率、企業の業種、企業規模を考慮することで、さらに一歩踏み込んでいます。CBREグループのフェア・レシオは27.0倍です。これは、同業他社や業界グループとの単純な比較よりも、CBRE独自の財務状況、直近の業績、リスクプロファイルを考慮したものであり、より微妙なものです。

CBREグループの実際のPE 38.7倍とフェア・レシオの27.0倍を比較すると、CBREの収益プロフ ァイルとリスク調整後の成長見通しから、株価は著しく割高に見える。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1434社をご覧ください。

意思決定をアップグレード:CBREグループの物語を選ぶ

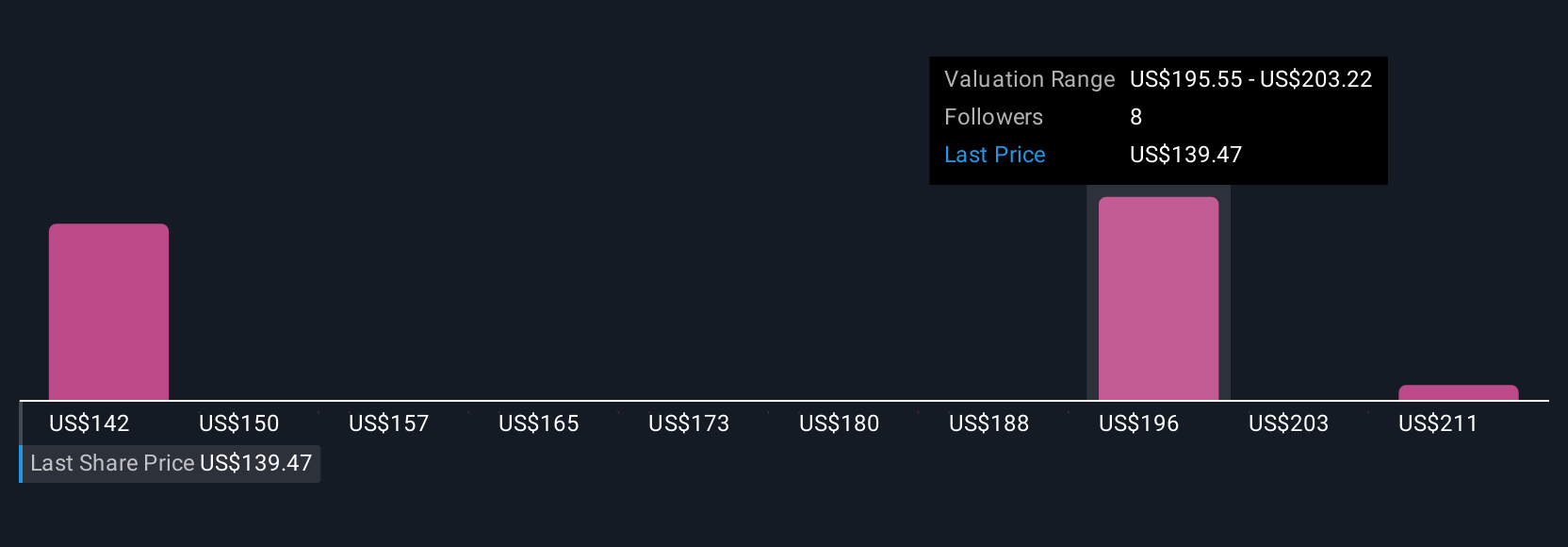

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、CBREグループの事業見通し、リスク、機会に関するあなたの視点を、公正価値、収益、利益、マージンの前提といった数字に直接リンクさせることで、CBREグループの将来に対するあなたの見方をマッピングすることができる、ストーリー主導の簡単なツールです。

Narrativesを使えば、あなたが信じるストーリーと財務予測の点と点を結びつけ、あなたの予想に基づいてどのような公正価値が理にかなっているかを見ることができます。シンプリー・ウォールセントのコミュニティ・ページで利用可能なナラティブは、初心者からベテラン投資家まで、誰でも簡単に自分の評価額を作成・共有し、他の投資家と比較し、新しいニュースや業績の更新に合わせて調整することができます。

つまり、(あなたのナラティブに基づく)公正価値評価と今日の価格との比較を素早く確認することができるのです。Narrativeは、新しい展開があるたびに自動的に更新されます。例えば、このプラットフォームでは、商業用不動産が回復し、マージンが拡大すれば、CBREグループは1株当たり197.0ドルに達すると考える投資家もいれば、市場の逆風が続き、競争が激化しているため、フェアバリューは115.0ドルに近いと考える投資家もいます。

CBREグループにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CBRE Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CBRE

Advertisement