Advertisement

- ファイザーの現在の株価が本当にその価値を反映しているのか疑問に思っているのはあなただけではない。あなたは一人ではない。そして今こそ、数字が何を物語っているかを掘り下げる絶好の機会かもしれない。

- 先週3.3%、過去1カ月で3.8%と着実に上昇したファイザーの株価は、年初来では-3.4%と小幅ながら、前向きな勢いの兆しを見せている。

- 最近のヘッドラインは、規制当局の動向とファイザーの医薬品パイプラインの継続的な進展を強調しており、その両方が投資家の関心を再燃させている。パートナーシップや戦略的な発表が引き続きニュースに取り上げられ、最近の値動きに背景を加えている。

- バリュー・スコアでは、ファイザーは6点満点中5点で、ほぼすべての主要指標で割安に評価されている。次に、いくつかの一般的な方法を用いてバリュエーション・ストーリーを分解してみよう。最後に、公正価値を評価する最も賢い方法かもしれないものをご覧ください。

ファイザーの昨年1年間の6.7%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: ファイザーの割引キャッシュフロー (DCF) 分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことにより、企業の本質的価値を推定します。この方法は、将来キャッシュを生み出す能力に基づいて、事業の価値を回答することを目的としています。

ファイザーの場合、DCFモデルは、2段階のフリー・キャッシュフローから株式へのアプローチを使用します。現在、ファイザーは年間約99億5,000万ドルのフリーキャッシュフローを生み出している。アナリスト主導の予測は5年先まで伸び、着実な成長を予測している。2029年までに、予測フリー・キャッシュフローは約163億1,000万ドルに増加すると予想され、ファイザーの継続的な収益力を強調している。

これらすべてのキャッシュフロー予測を用いて、モデルはファイザーの公正価値を一株当たり62.11ドルと推定している。株価の現在の取引価格と比較すると、この数字はファイザーが本源的価値に対して58.6%のディスカウントで取引されていることを意味し、現時点では株価が市場によって過小評価されている可能性があることを示している。

結果過小評価

当社のDCF(ディスカウント・キャッシュフロー)分析では、ファイザーは58.6%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて927以上の割安株を発見してください。

ファイザーの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

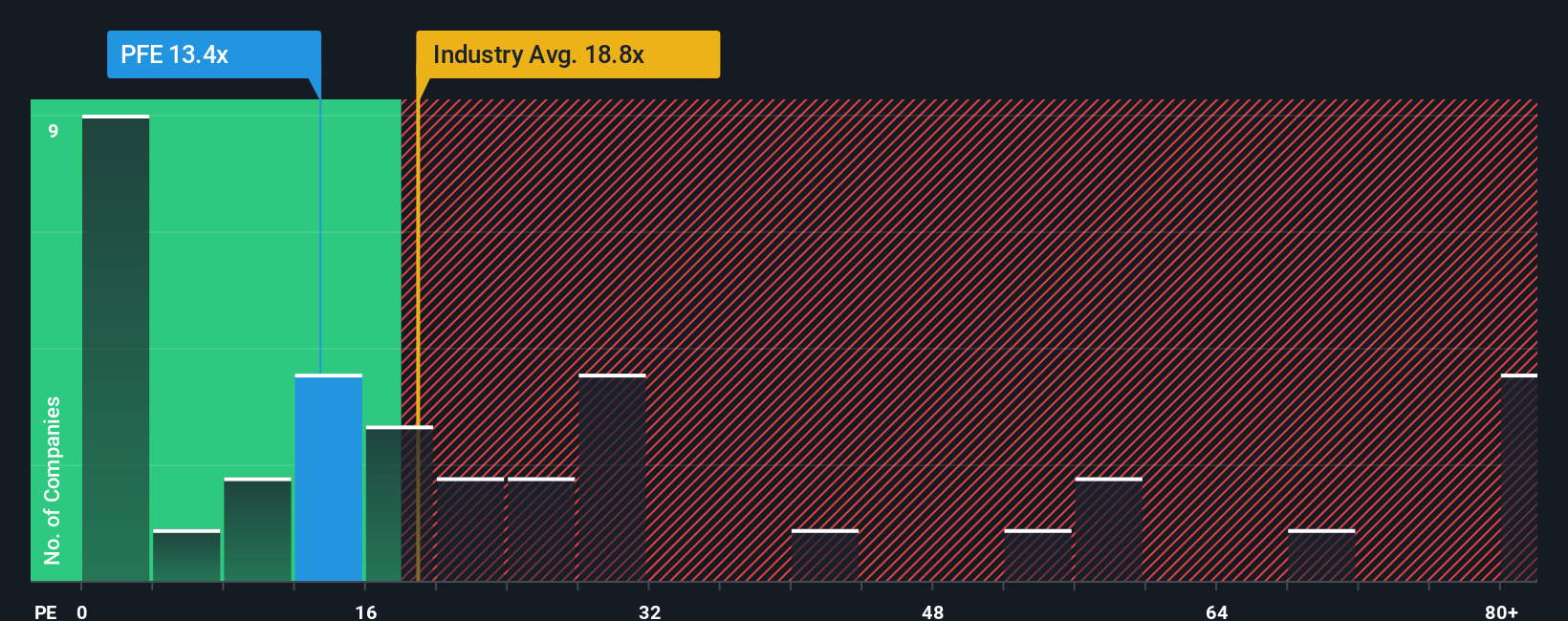

アプローチ 2: ファイザーの価格対収益

株価収益率 (PE) は、投資家が収益 1 ドルに対して支払う意思のある金額を把握するため、収益性の高い企業にとって好ましいバリュエーション ツールです。これは、ファイザーのようなビジネスが安定した利益を生み出している場合に特に有用であり、企業や業界間の評価を比較しやすくします。

重要なことは、「正常な」または「公正な」PEレシオは、2つの大きな要因によって決まるということです。成長見込みが強い企業やリスクが小さい企業は通常、高い倍率に値するが、成長見込みが低い企業や不確実性が高い企業は倍率を引き下げる。

ファイザーは現在14.9倍のPEで取引されている。医薬品業界の平均PEは20.6倍、最も近い同業他社は17.8倍である。このことは、ファイザーが多くの業界企業と比較して保守的であることを示唆している。しかし、平均と比較するだけではわからないことがある。

そこで、Simply Wall Stの「フェア・レシオ」が登場する。ファイザーの場合、フェア・レシオは24.2倍である。フェア・レシオは、予想利益成長率、収益性(利益率)、リスク、業界力学、企業規模を組み合わせて、ファイザーの現在のポジションにとって本当に意味のあるPEレシオを算出します。

広範な平均値とは異なり、Fair Ratioは、カスタマイズされた将来を見据えたものです。ファイザーにとって特に重要な要素を考慮することで、投資家は一般的なセクターのベンチマークを切り抜けることができ、価値についてより明確なイメージを得ることができます。

ファイザーの実際のPEである14.9倍とフェア・レシオの24.2倍を比較すると、ファイザーはファンダメンタルズに基づいて評価されるべきところから大幅にディスカウントされた魅力的な価格設定に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1433社をご覧ください。

意思決定をアップグレード:ファイザーの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、収益成長率、利益率、公正価値など、企業の将来展望に対するあなたの見解を実際の財務予測に結びつけることで、企業に対するあなた自身のストーリーを定義できる、強力で利用しやすいツールです。

静的な数字や幅広いアナリストのコンセンサスに頼るのではなく、ナラティブは、あなたの個人的な視点を財務データと統合することを可能にし、ビジネスに関するあなたのストーリーから計算された公正価値までの透明な経路を提供します。このアプローチは、Simply Wall St Communityのページで何百万人もの投資家が利用できるため、誰でも簡単に投資ケースを作成、カスタマイズし、新しい情報が発生したときに見直すことができます。

ナラティブが特に魅力的なのは、そのダイナミックな性質です。重要なニュース、業績、会社の変化が検出されるたびに、予測や公正価値の見積もりが自動的に更新され、あなたの見解が常に最新のものであることを保証します。Narrativesは、投資家が、画一的な分析にとらわれることなく、自らのフェア・バリューのアウトプットを実際の株価と比較することで、購入、保有、売却のタイミングを決定する力を与えます。

例えば、ファイザーの投資家の中には、新治療法や新興市場からの急成長に期待して、現在1株当たり36ドル付近を公正価値と見ている人もいれば、規制や特許のリスクを理由に、株価を24ドル近くに評価する慎重な人もいます。あなたのNarrativeは、あなたが最も可能性が高いと考えるものを反映することができ、また反映すべきである。

ファイザーについては、2つの代表的なファイザー・シナリオのプレビューをご覧ください:

- ファイザーの強気ケース

ファイザー・ブル・ケース

現在価格対公正価値: 11.6%割安

予想収益成長率(今後3年間):-2.66%

- ファイザーは、後期パイプラインの拡大、事業開発、革新的な治療法と新興市場への注力の強化を通じて、長期的な成長に向けた体制を整えている。

- 継続的なデジタル化と新興市場での目標成長により、業務効率化、利益率改善、収益機会の促進が期待される。

- リスクとしては、規制圧力、特許切れ、競争の激化などがある。アナリストは利益率の改善を予想し、目標株価は現在の水準をやや上回ると予想している。

- ファイザー・ベア・ケース

フェアバリュー:24.00ドル

現在価格とフェアバリューの比較:6.9%の割高

予想収益成長率(今後3年間):-4.21%

- 薬価交渉、規制改革、今後の大幅な特許切れにより、収益成長は引き続きプレッシャー下にあると予想される。

- 老朽化したブロックバスター医薬品を補うための新たな研究開発資産への依存は、独占権の喪失や競争上の脅威に技術革新が追いつかない場合、大きなリスクとなる。

- イノベーションと経営効率への投資にもかかわらず、弱気派は上値は限定的と見ており、現在の株価は慎重な長期的前提に基づくフェアバリューをやや上回っていると考えている。

ファイザーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Pfizer が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:PFE

Advertisement