Advertisement

- 一株455ドル前後のバーテックス・ファーマシューティカルズがまだ賢い買い手なのか、それとも最良の日はすでに織り込み済みなのか、迷っているのはあなただけではない。

- 株価は先週1週間で7.0%、過去1カ月で11.2%上昇した。年率は45.0%、5年率は99.7%と好調だが、それでも年初来では12.3%の上昇にとどまり、昨年1年間では3.9%下落している。

- 最近のヘッドラインは、バーテックスの嚢胞性線維症および非オピオイド性疼痛におけるパイプラインの拡大と、遺伝子編集の共同研究に対する投資家の関心の高まりに焦点を当てている。同時に、アナリストは、これらのプログラムが重要な規制上のマイルストーンに近づくにつれて、長期的な成長の前提を再検討している。これは、株価の直近の変動を説明するのに役立つ。

- 当社のバリュエーション・フレームワークでは、バーテックスの割安度は3/6である。これは、市場がバーテックスの強みを見落としている可能性があることを示唆している。次に、さまざまなバリュエーション手法による現在の株価の評価について説明し、最後に長期的な価値についてより幅広く考える方法を紹介する。

Vertex Pharmaceuticalsの過去1年間のリターンが-3.9%であり、同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:バーテックス製薬の割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、それらのキャッシュフローをドルベースで今日まで割り引くことによって、企業の価値を推定します。

バーテックスは現在、約33億ドルのフリー・キャッシュ・フローを生み出しており、アナリストは、嚢胞性線維症のフランチャイズが拡大し、新しい治療法が発売されるにつれて、これが着実に上昇すると予想している。2ステージのフリーキャッシュフロー対株式モデルでは、アナリストの予測は今後数年間使用される。それ以降は、Simply Wall Stがさらなる成長を外挿する。2029年までにフリー・キャッシュフローは約67億ドルに達し、より長期的な予測では2035年までに約95億ドルに上昇すると予測される。

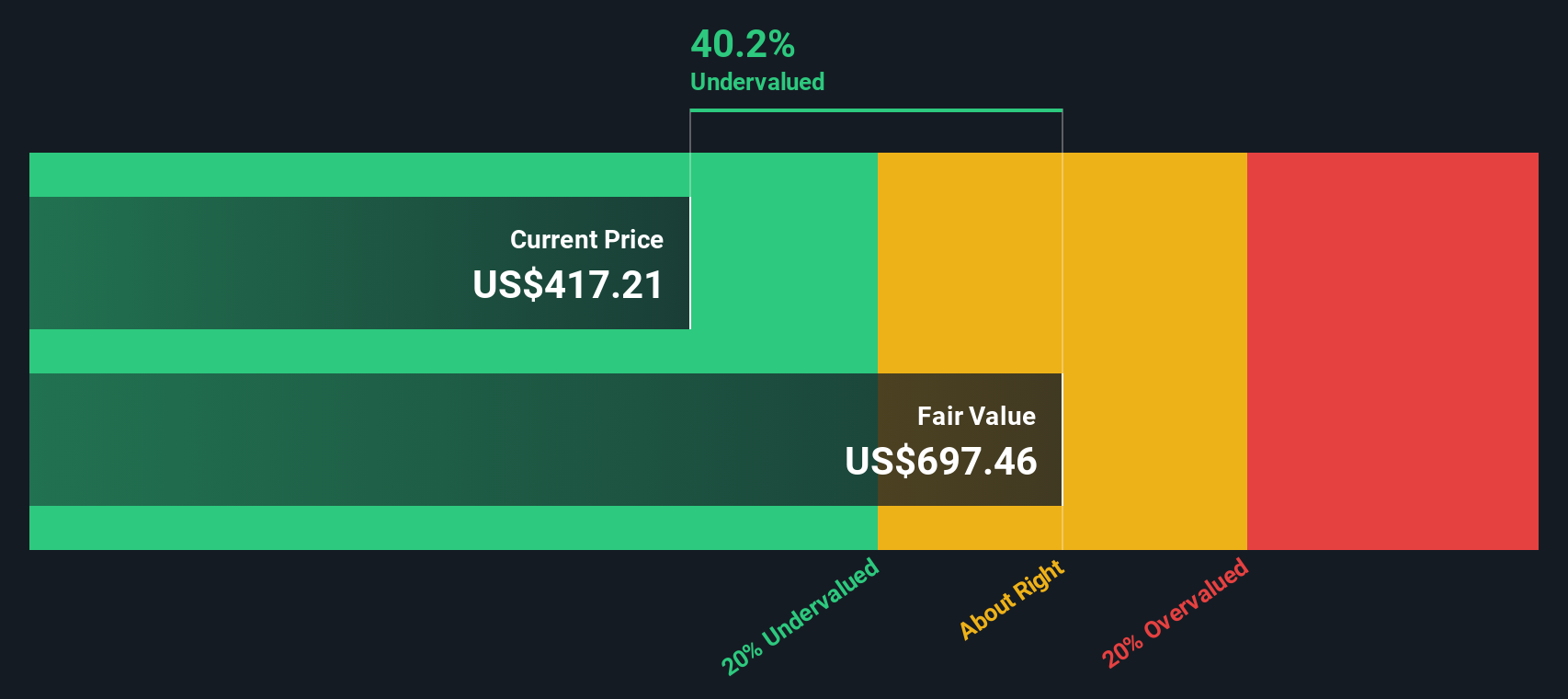

これらの予測キャッシュフローをすべて今日まで割り戻すと、モデルは1株当たり約711ドルの本源的価値に到達する。現在の株価455ドル前後と比較すると、DCFは株価が約36.0%割安であることを示唆している。これは、バーテックスの将来のキャッシュ創出について、市場がこれらの前提に基づき十分に価格決定していないことを意味する。

結果過小評価

当社のDCF (Discounted Cash Flow) 分析では、Vertex Pharmaceuticals は36.0%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて905以上の割安株を発見してください。

バーテックス ファーマシューティカルズのフェアバリューの詳細については、当社レポートのバリュエーションセクションをご覧ください。

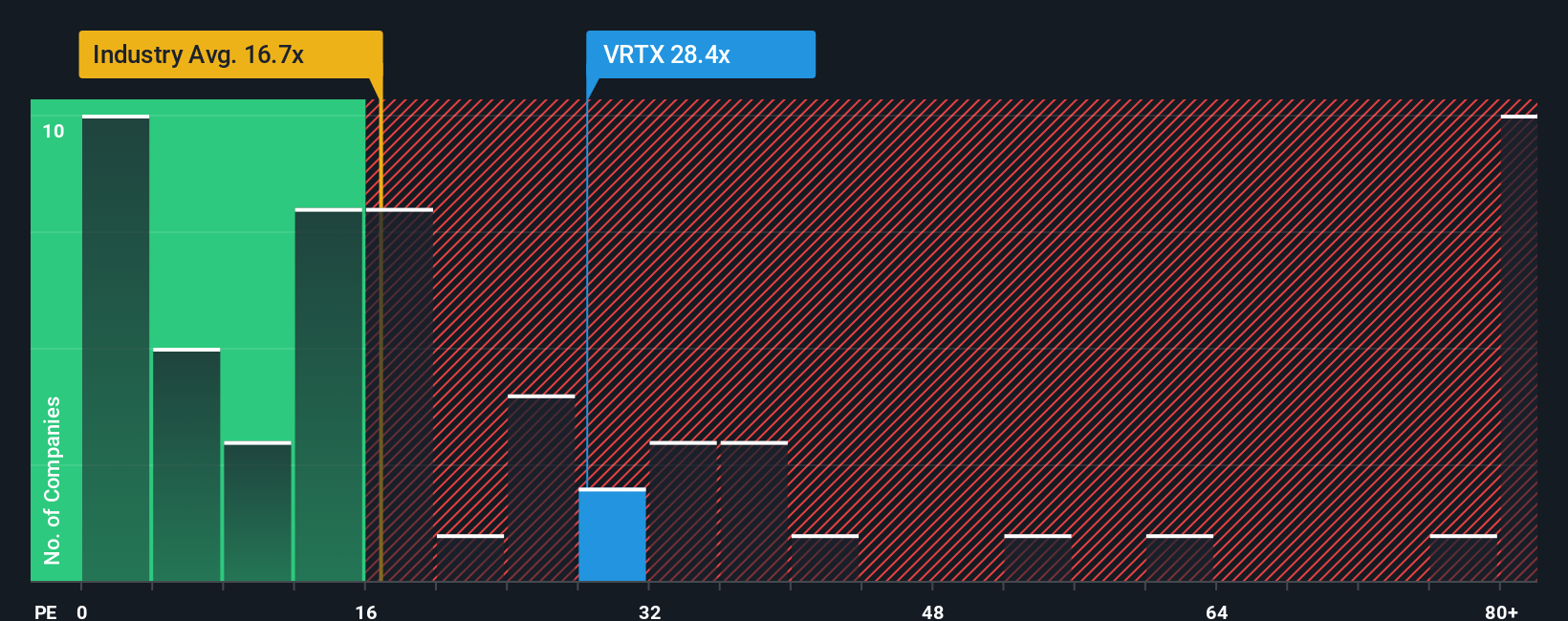

アプローチ 2: Vertex Pharmaceuticals の株価と利益の比較

Vertexのような収益性の高い事業にとって、株価収益率は、投資家が現在の利益1ドルに対して現在いくら支払う意思があるかを測る有用な方法です。これは、市場が将来の成長についてどう考えているか、またその収益におけるリスクの程度を反映している。より速く、より確実な成長は通常、より高いPEを正当化し、より遅い、または不確実な成長は倍率を圧縮する傾向がある。

バーテックスの現在のPEは約31.4倍で、バイオテクノロジー業界平均の約19.1倍を上回っているが、高成長同業他社の平均57.5倍を大きく下回っている。また、Simply Wall Stはフェア・レシオを30.0倍と計算しており、これはバーテックスの利益成長プロファイル、収益性、業界、規模、特定のリスクを考慮した場合に期待されるPEである。このように調整されたベンチマークは、単純な業界比較や同業他社比較よりも有益である。

実際のPEはフェア・レシオをわずかに上回るに過ぎず、倍率ベースの見解は、バーテックスがファンダメンタル価値に近い価格であることを示唆している。

結果妥当

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1448社をご覧ください。

意思決定をアップグレード:バーテックス製薬の物語を選ぼう

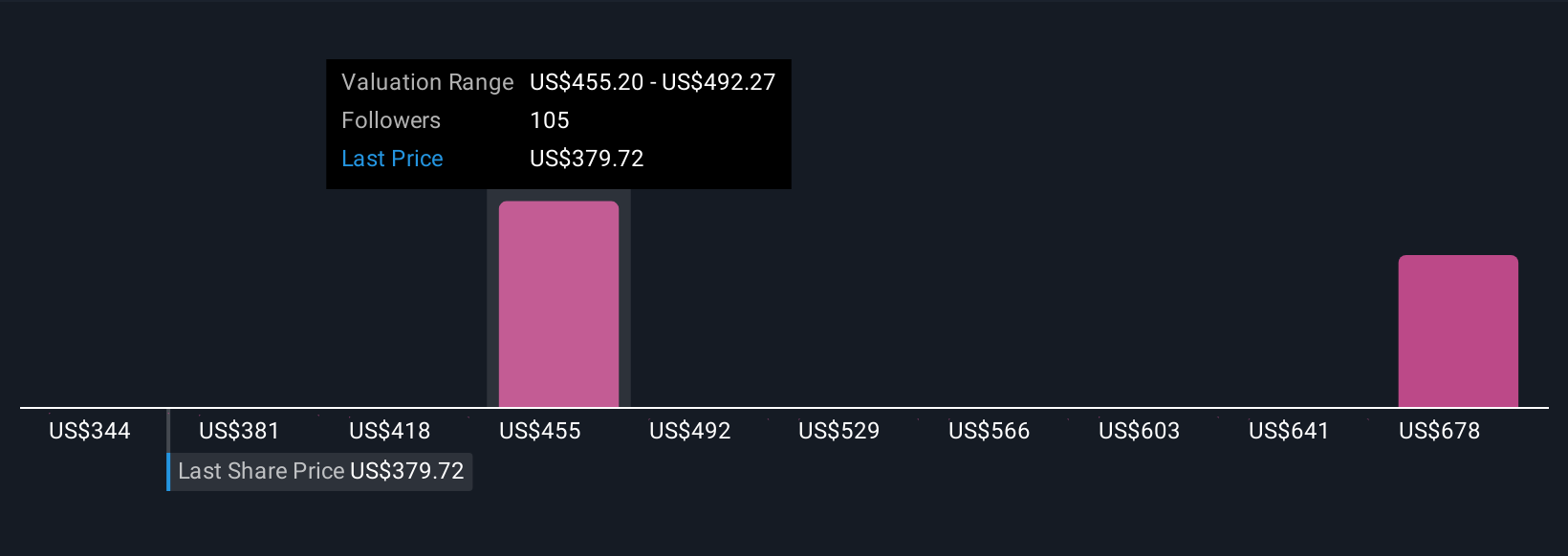

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、企業に対する見方とその背後にある数字を結びつけるシンプルなフレームワーク、ナラティブを紹介しよう。

ナラティブとは、バーテックス・ファーマシューティカルズに関するあなたのストーリーのことで、将来の収益、利益、マージンに関する仮定を通じて表現され、それがフェアバリューの推定値に変換されます。Narrativeは、DCFやPE倍率だけに頼るのではなく、会社のビジネスストーリー、明確な財務予測、そして今日の株価と比較できる評価額を結びつけます。

シンプリー・ウォールストリートでは、ナラティブはコミュニティページで利用できます。何百万人もの投資家が、これらのストーリー主導の予測を素早く構築して共有し、フェアバリューが示唆するバーテックスが現在の市場価格に対して買いか、ホールドか、売りかを一目で確認することができます。

ナラティブは、新しい腎臓臨床データやアナリストのターゲット変更など、新鮮な情報が入ったときに動的に更新されるため、ある投資家はバーテックスの価値を一株あたり330ドル程度と見るかもしれないし、別の投資家はパイプラインと遺伝子編集の機会から616ドルに近い価値が正当化されると考えるかもしれない。 両方の視点を並べて検討し、検証することができる。

ヴァーテックス・ファーマシューティカルズのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Vertex Pharmaceuticals が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:VRTX

Advertisement