Advertisement

- スーペルナス・ファーマシューティカルズは隠れた逸材なのか、それとも過大評価されているのか。あなただけではない。その価値をよく見てみると、驚くかもしれない。

- 先週14.3%の急落にもかかわらず、株価は年初来で29.7%上昇し、5年間で105.4%のリターンを上げている。

- 最近のヘッドラインは、スーパーナスの中枢神経系治療薬のパイプラインの進展と新たな規制上のマイルストーンに焦点を当て、将来の収益見通しに関する議論を巻き起こしている。医薬品開発の状況の変化と製品上市に関する最新情報は、投資家の楽観論と懸念の両方を形成している。

- バリュエーション面では、スーパーナスはバリュー・チェックリストで6点満点中5点を獲得しており、ほぼすべての主要分野で割安と見なされている。このスコアがどのように算出されるのか、本稿の最後に企業価値評価に対するより洞察的なアプローチを紹介する。

Supernus Pharmaceuticalsの過去1年間のリターンは29.1%でした。医薬品業界の他の企業との比較を見てみましょう。

アプローチ1: Supernus Pharmaceuticalsの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定します。このアプローチは、投資家が株価とその基礎となる財務ファンダメンタルズが一致しているかどうかを測定するのに役立ちます。

スーパナス・ファーマシューティカルズの直近のフリーキャッシュフロー(FCF)は1億8630万ドルである。アナリストのコンセンサスでは、FCFは2029年までに4億370万ドルまで増加すると予測され、堅調な伸びを示している。5年目以降の予測は、業界情報に基づく推定値を用いて拡大し、10年間の全体像を示している。すべてのキャッシュフローは米ドルで報告されている。

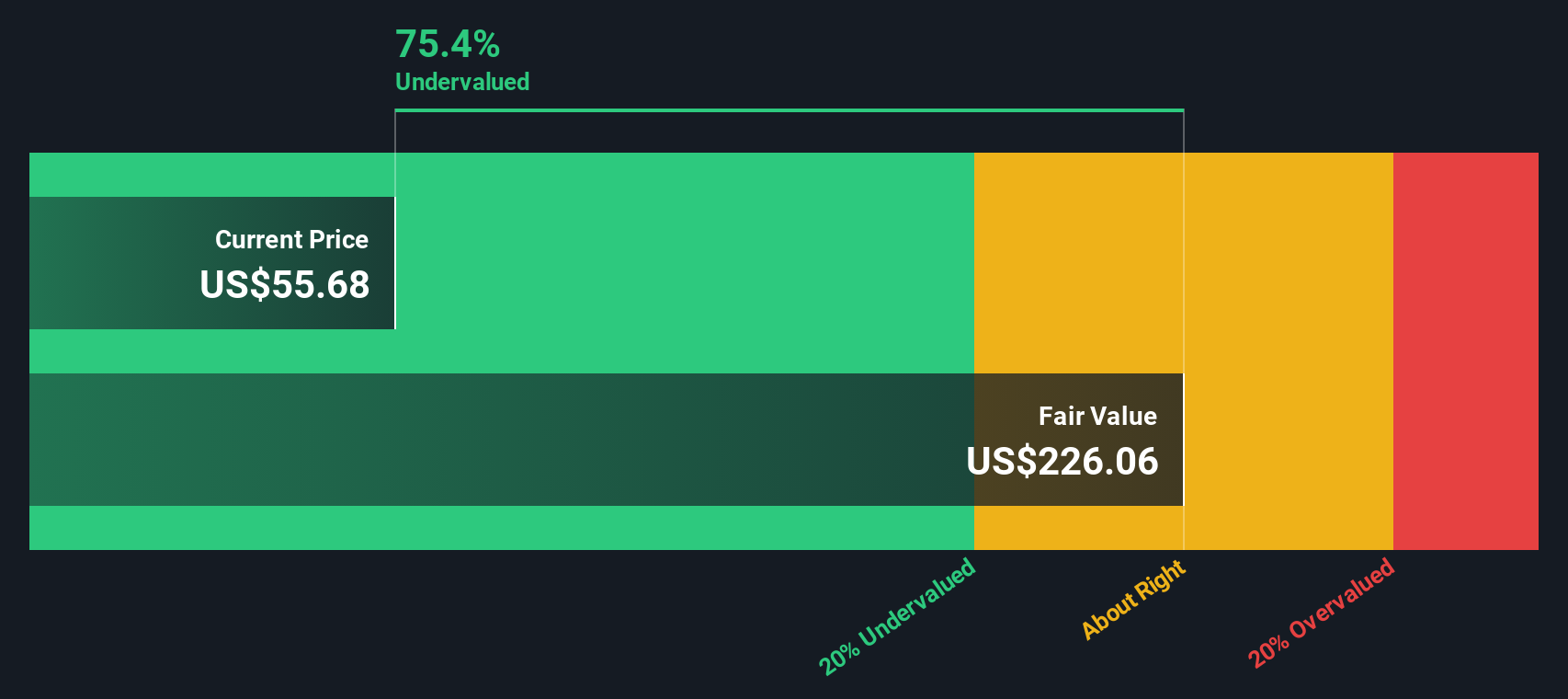

DCFモデルを適用した場合、スーパーナス・ファーマシューティカルズ株式の本源的価値は218.47ドルと算出される。現在の市場価格と比較すると、株価は公正価値に対して78.4%のディスカウントで取引されていることになり、これはキャッシュフローのファンダメンタルズに基づく大幅な過小評価を示している可能性がある。

結果過小評価

当社の割引キャッシュフロー(DCF)分析によると、Supernus Pharmaceuticalsは78.4%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく862以上の割安銘柄を発見してください。

スーパナス・ファーマシューティカルズの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

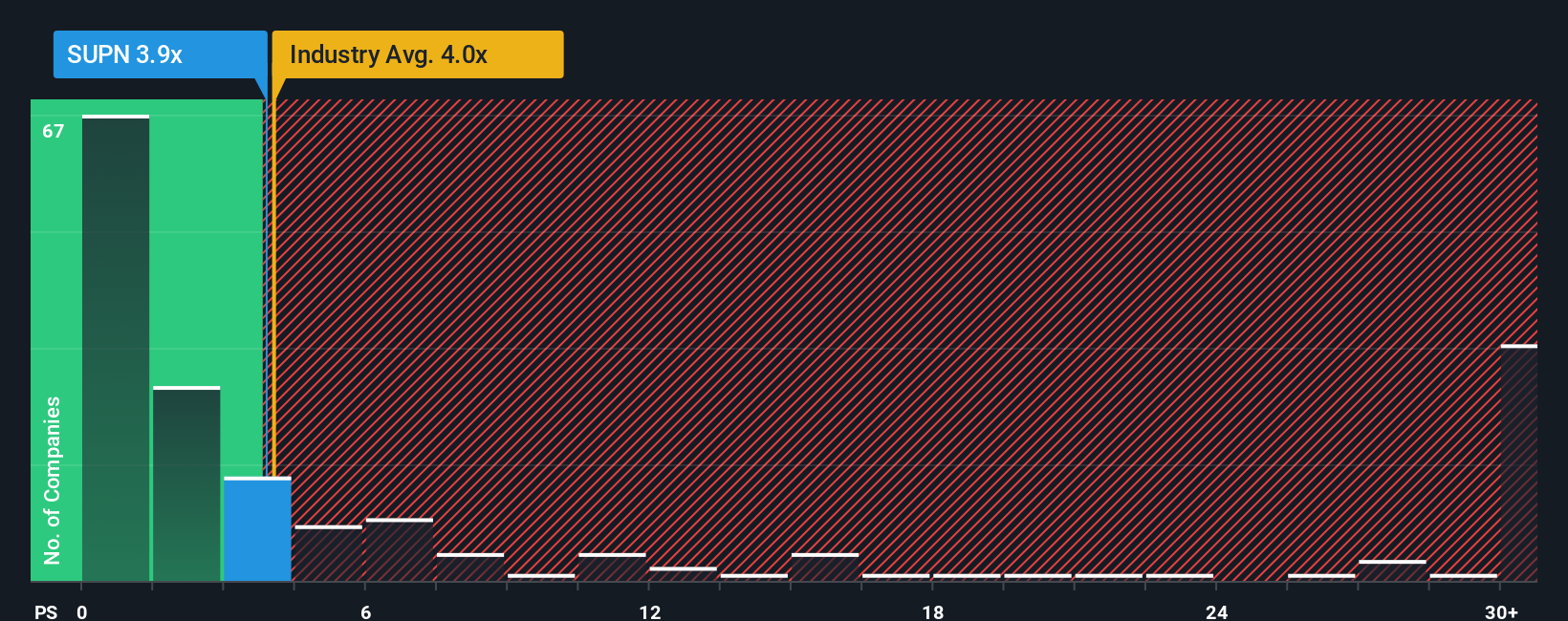

アプローチ2:価格対売上高

価格対売上高 (P/S) 倍率は、特にSupernus Pharmaceuticalsのような収益性の高い成長企業にとって、一般的で意味のある指標です。これは、投資家に実際の収益実績に対する市場の企業評価を比較する方法を提供するもので、利益にばらつきがある場合や再投資が多い場合には、収益よりも明確になります。

P/Sレシオで企業を評価することは、投資家がその企業の成長見通しやリスクプロファイルをどのように見ているかを反映することにもなります。一般的に、期待成長率が高くリスクが低いほど、高い倍率が正当化される。しかし、収益が不安定な場合やリスクが高い場合は、低い倍率が適切な場合が多い。

現在、Supernus PharmaceuticalsのP/Sレシオは3.96倍である。これは医薬品業界の平均とほぼ一致し、同業他社平均の11.01倍を大きく下回っている。こうした単純な比較にとどまらず、Simply Wall St独自のフェア・レシオはさらに一歩踏み込んだ分析を行っている。この数値は、スーパーナスの6.96倍で、成長性、利益率、企業規模、業界リスクなどの要因を考慮した上で、投資家が合理的に支払う可能性のある倍率を表しています。

フェア・レシオは、市場環境だけでなく、企業固有のファンダメンタルズや成長見通しも織り込んでいるため、広範な業界平均や同業他社平均を使用するよりも、より調整されたベンチマークを提供する。Supernus Pharmaceuticalsの実績P/Sレシオ3.96倍とフェア・レシオ6.96倍を比較すると、売上高とリスク調整後の予想に基づき、株価は割安に見える。

結果割安

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1408社をご覧ください。

意思決定をアップグレード:スーパナス・ファーマシューティカルズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたの個人的なストーリーのことです。それは、スーパーナス製薬がどこに向かっているのかというあなたの視点を捉え、将来の収益、利益、マージンに関するあなたの仮定をフェアバリューに直結させるものです。ナラティブは、数字の背後にある「理由」を具体的な事業予測に結びつけ、複雑なデータを、何百万人もの投資家が利用するハブであるSimply Wall Stのコミュニティページでいつでも作成・更新できる、わかりやすい投資論に変えます。

ナラティブを使用すると、あなた独自の見通しに基づいて計算されたフェアバリューと実際の価格を比較することで、スーパナス・ファーマシューティカルズが割安か割高かを一目で確認することができます。ナラティブは、新しいイベントや業績が発表されるたびに動的に更新されるため、あなたの見解は常に適切な状態に保たれます。例えば、ある投資家は、高い収益見通しとパイプラインの楽観的な見通しを考慮し、フェアバリューを59.33ドルとする強気のナラティブを設定するかもしれない。また、執行リスクや将来の競合を懸念して、より慎重な見通しを適用し、フェアバリューを36.00ドルと低く設定する投資家もいるかもしれない。ナラティブを使えば、最新の情報に裏打ちされた実際の信念に沿った売買判断が簡単にできる。

Supernus Pharmaceuticalsのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Supernus Pharmaceuticals が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:SUPN

Advertisement