Advertisement

- カタリスト・ファーマシューティカルズが1株23ドル前後でまだ魅力的なのか、それとも上昇分のほとんどはすでに価格に反映されているのか、疑問に思っているのはあなただけではない。

- 先週は1.4%の小幅下落となったものの、株価は直近1ヵ月で8.2%、年初来で7.3%、5年間で539.9%上昇しており、投資家が着実に同社の将来性を再評価していることがうかがえる。

- 希少疾患ポートフォリオの拡大や、Firdapseフランチャイズの防衛・拡大に向けた継続的な取り組みが最近注目されていることもあり、株価は1つの薬物ではなく、焦点を絞ったスペシャリストとして位置づけられている。同時に、神経筋および中枢神経系領域における規制および競合の最新情報は、投資家が成長の可能性とリスクの両方を再評価する際のセンチメントに影響を及ぼしている。

- 当社のチェックでは、カタリストのバリュエーションは6点満点中6点で、当社が追跡しているすべての指標において割安であると判断している。次のセクションでは、これらの方法について説明し、最後に市場がこの事業に支払うことを望むかもしれない金額について考える、より直感的な方法を紹介します。

カ タ リ ス ト 製 薬 の 昨 年 6.5%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:カタリスト医薬品の割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュ・フローをリスクと時間を考慮して今日まで割り引くことで、企業の価値を推定します。

カタリスト・ファーマシューティカルズの場合、モデルは直近12ヶ月のフリー・キャッシュ・フロー約1億5,170万ドルからスタートし、今後数年間のアナリスト予測を使用し、さらにその先の成長を外挿する。これに基づき、Simply Wall St社は、フリー・キャッシュフローが2035年には約3億7460万ドルに達し、事業の成熟に伴う着実だが緩やかな拡大を反映すると予測している。

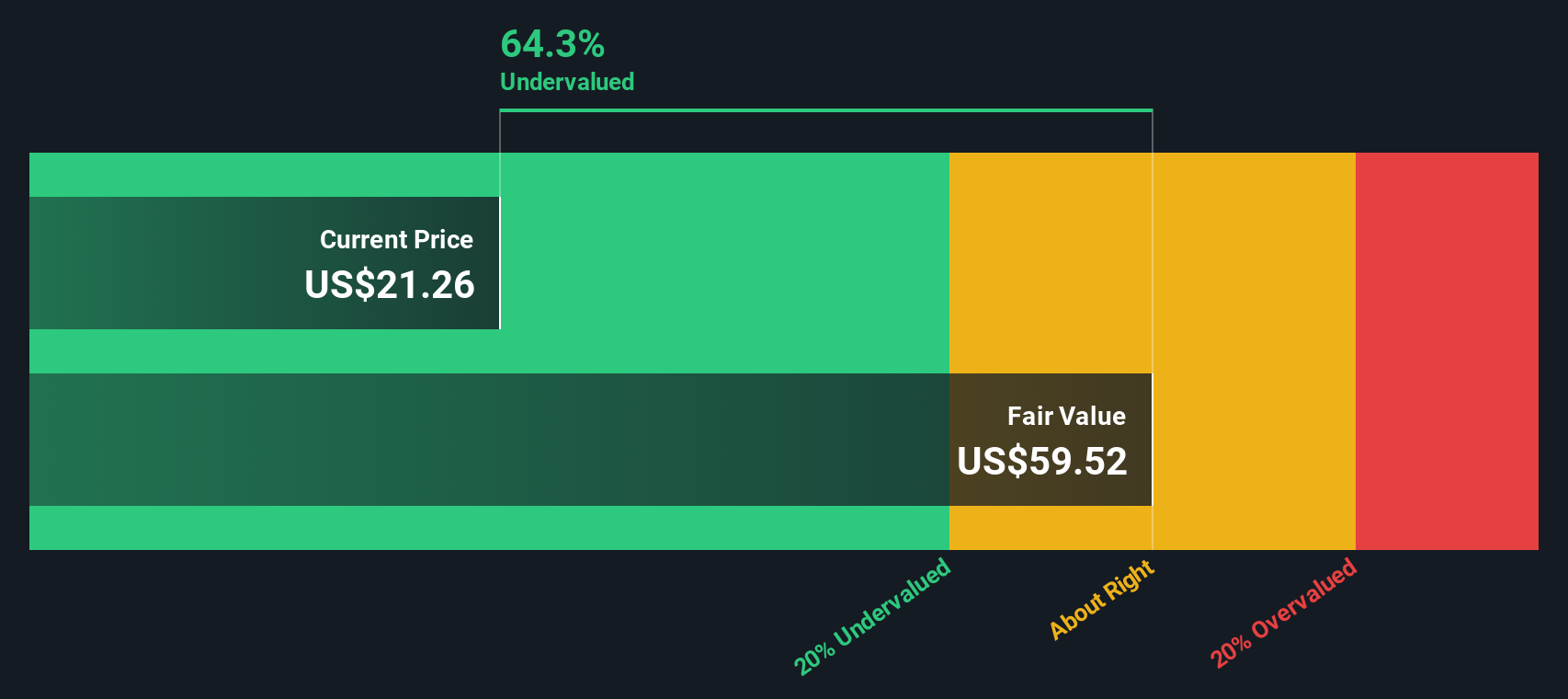

これらの将来キャッシュフローを2段階のフリー・キャッシュフロー対株主資本のフレームワークで現在に割り戻すと、本源的価値は1株当たり約60.02ドルとなる。現在の株価が23ドル近辺であることと比較すると、DCFは、株価が推定公正価値に対して約61.5%のディスカウントで取引されていることを示唆している。これは、キャッシュフロー予測が正確であることが証明されれば、株価が上昇する可能性があることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、カタリスト・ファーマシューティカルズは61.5%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく917の割安株を発見してください。

キャタリスト・ファーマシューティカルズの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ 2: カタリスト医薬品の価格対収益

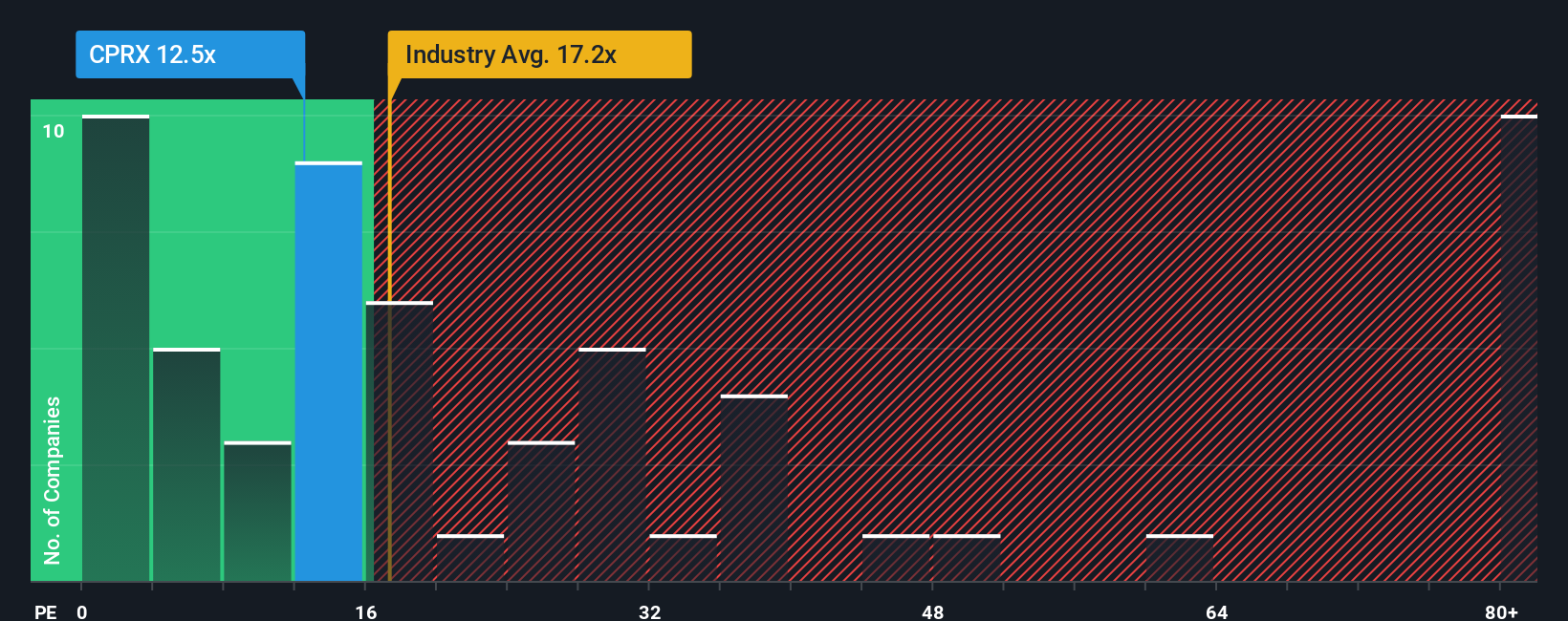

カタリスト医薬品のような収益性の高い企業にとって、株価収益率 (PE) は、投資家が現在の収益1ドルに対して現在いくら支払う意思があるかを見るのに役立つ方法です。正常なPEとしてカウントされるものは、利益がどの程度急速に成長すると予想されるか、またそれらの収益がどの程度リスクがあるかによって異なり、より速い成長とより低いリスクは通常、より高い倍率を正当化する。

カタリストのPEは約13.1倍で、バイオテクノロジー業界平均の約19.6倍や同業他社平均の約63.0倍を大きく下回っている。単純な比較にとどまらず、Simply Wall Stは、カタリストの利益成長見通し、マージン、規模、リスクプロファイルなどの要因を考慮した上で、市場が合理的に支払う可能性のあるPEを推定する独自のフェアレシオを使用しています。カタリストの場合、フェア・レシオは18.0倍で、この枠組みでは、同社のファンダメンタルズが通常保証する価格よりも割安で取引されていることを意味する。

現在の株価13.1xとフェア・レシオ18.0xのギャッ プを総合すると、株価は収益ベースで依然魅力的な価格設定にある ことがわかる。

結果アンダーバリュー

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

意思決定をアップグレード:カタリスト医薬品の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があることを述べました。そこで、カ タリスト・ファーマシューティカルズに対する見方とその背後にある数字を結びつける簡単な方法であるナラティブをご紹介しましょう。

ナラティブとは、企業に関するあなたのストーリーを、将来の収益、利益、マージンに関する仮定に置き換えたもので、ストーリーが財務予測、ひいては公正価値の見積もりと直接リンクするようにしたものです。

シンプリー・ウォールストリートでは、ナラティブはコミュニティ・ページの中にあり、多くの投資家が利用しやすいツールとして使用しています。フェアバリューの見積もりと現在の株価を継続的に比較することで、買うべきか売るべきかを考えるのに役立ちます。

ナラティブは、決算や主要な医薬品の更新など、新しい情報が到着すると動的に更新されるため、カタリストの公正価値観は固定されたままではなく、最新のデータに合わせて自動的に調整することができます。

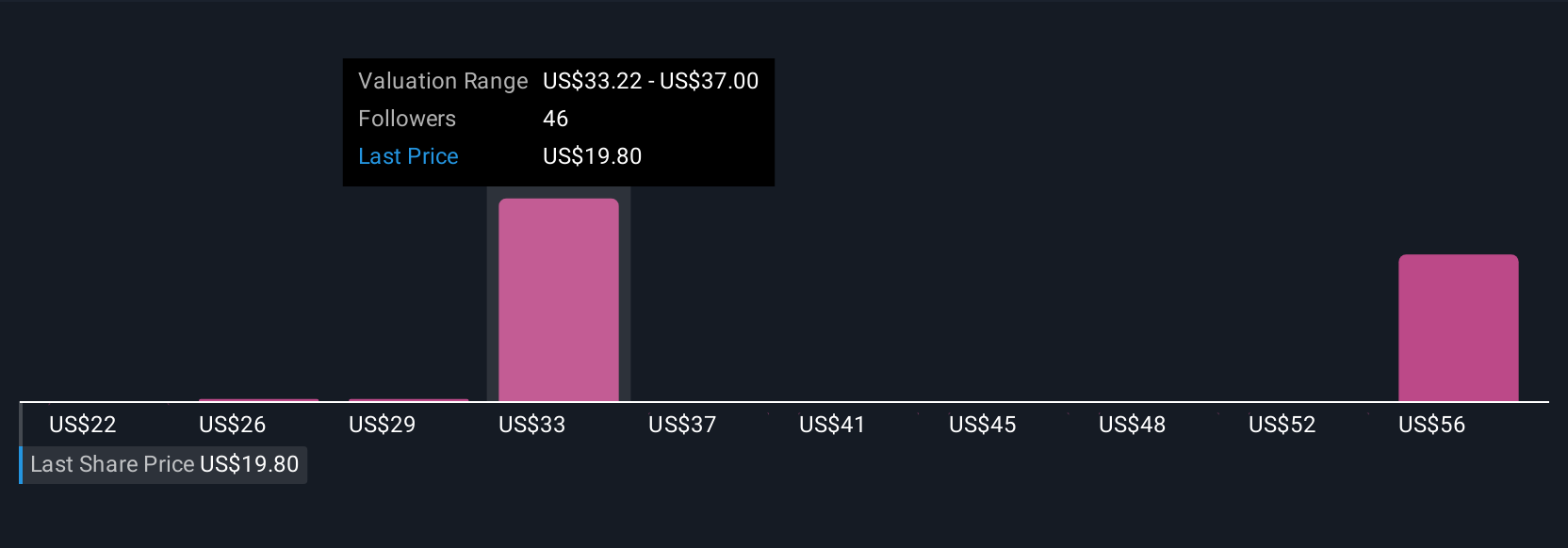

例えば、ある投資家は、FIRDAPSE、AGAMREE、新規案件が持続的な成長を促進できると考える場合、公表されている最高目標である約40ドル付近のフェアバリューをサポートするNarrativeを構築するかもしれない。また、特許リスク、ジェネリック医薬品との競合、後期パイプラインの希薄化により重点を置く投資家であれば、31ドル近辺の最も慎重な見方により近づくかもしれない。

カタリスト・ファーマシューティカルズにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Catalyst Pharmaceuticals が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:CPRX

Advertisement