2024年6月現在、米国株式市場は混迷の様相を呈しており、より広範な経済的不確実性の中で、テクノロジーなどのセクターが変動している。このような状況において、インサイダー保有比率の高い成長企業は、投資家に安定性と株主と経営陣の利害の一致をもたらす可能性がある。 市場が不安定な時、インサイダー保有比率の高い企業は、より多くの株式を保有しているとみなされ、より慎重な経営と長期的な戦略重視につながる可能性がある。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ギガクラウド・テクノロジー (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDDホールディングス(NasdaqGS:PDD) | 32.1% | 23.2% |

| アトールライフスタイルホールディングス(NasdaqGS:ATAT) | 26% | 21.7% |

| デュオリンゴ(NasdaqGS:DUOL) | 15% | 48% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.3% | 40.2% |

| ブリッジ・インベストメント・グループ・ホールディングス (NYSE:BRDG) | 11.6% | 98.2% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 14.8% | 84.4% |

| カーライル・グループ(NasdaqGS:CG) | 29.2% | 23.6% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 100.1% |

| イーハング・ホールディングス (NasdaqGM:EH) | 32.8% | 74.3% |

インサイダー保有率の高い急成長米国企業のスクリーナーから185銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーニングで選別された銘柄を紹介する。

Taboola.com (NasdaqGS:TBLA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

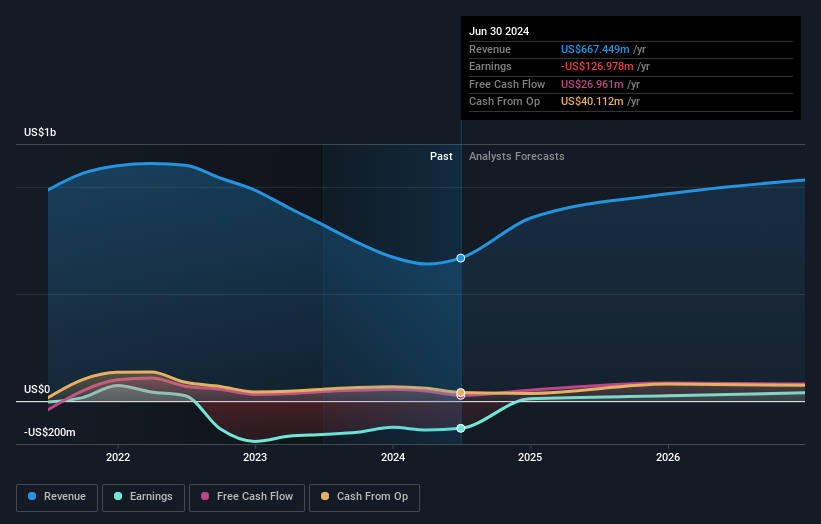

概要Taboola.com社は、人工知能主導のアルゴリズムエンジンプラットフォームをグローバルに展開しており、イスラエルから米国、欧州数カ国にまたがる事業を展開、時価総額は約11億4000万ドル。

事業内容主な収益源は広告収入で、総額15億3000万ドル。

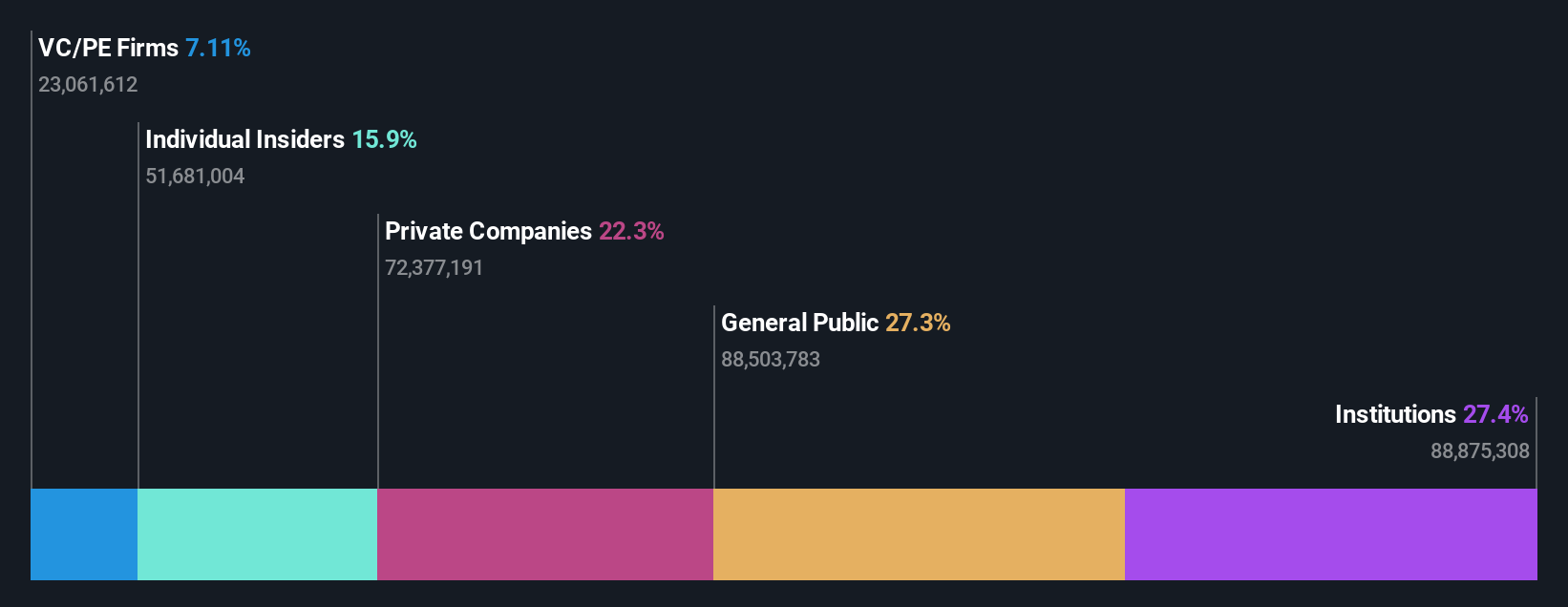

インサイダー保有率13.1%

収益成長予測:年率14.5

Taboola.comは、インサイダー保有率が高い成長企業で、パートナーシップと製品提供を積極的に拡大している。最近ではFoundry社と提携し、Taboolaの高度なコンテンツ推薦ツールを使ってグローバルなデジタル・プロパティ全体のユーザー・エンゲージメントを強化している。財務面では、Taboolaは2024年に大幅な収益成長を見込んでおり、年間18.9億米ドルから19.4億米ドルを予測している。2024年第1四半期は純損失となったが、Taboola Selectのような戦略的イニシアチブは、プレミアムプレースメントと最適化されたキャンペーンパフォーマンスを求める価値の高い広告主をターゲットとしている。

- ここをクリックして、Taboola.comのダイナミクスを理解するための完全な成長分析レポートにアクセスしてください。

- 当社のTaboola.com評価レポートで詳述されている分析は、推定価値に比べ株価がデフレであることを示唆しています。

レンディングツリー (NasdaqGS:TREE)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要は、借り手と複数の貸し手をつなぎ、さまざまなローンやクレジットの選択肢を提供するオンライン消費者向けプラットフォームを米国で運営しています。

事業内容同社は主に3つのセグメントから収益を生み出している:住宅ローン(1億3,052万ドル)、消費者ローン(2億5,069万ドル)、保険(2億5,840万ドル)。

インサイダー保有率18.1%

収益成長予測年率11.1

レンディングツリーは、最近役員の入れ替えが目立ったが、アナリティクス部門と企業戦略部門の役割を拡大し、戦略的成長とデータ主導の意思決定へのコミットメントを示した。財務面では、第1四半期の業績が振るわなかったため、第2四半期と2024年通年の売上高予想を引き上げた。こうした楽観的な予測や、株主価値の向上を目指したリーダーシップの強化にもかかわらず、レンディングツリーの株価は不安定なままであり、こうした転換期における投資家の警戒感を反映しています。

スマートレント (NYSE:SMRT)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

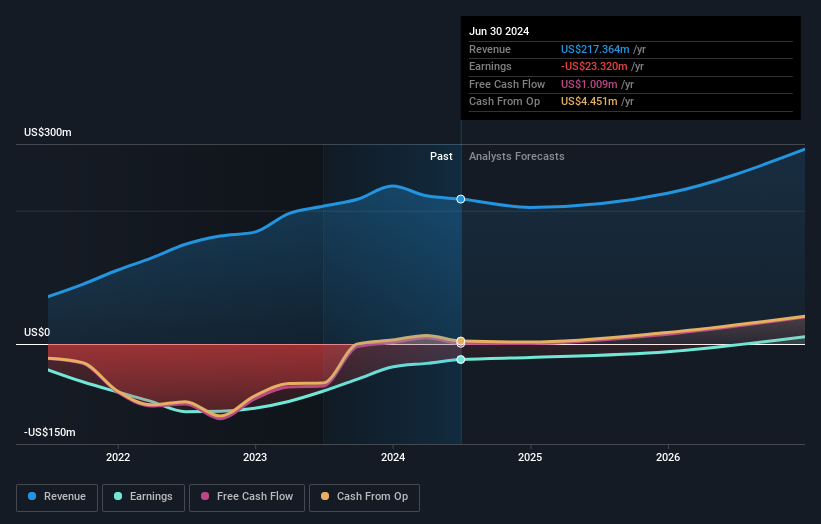

概要は、住宅業界の様々なステークホルダーに管理ソフトウェアやアプリケーションを提供する企業向け不動産テクノロジー企業で、時価総額は約4億7,228万ドルです。

事業内容同社は主に電子セキュリティ機器から収益をあげており、その総額は2億2225万ドルにのぼる。

インサイダー保有率11.8%

収益成長予測:年率17.3

スマートホーム・テクノロジー分野のSmartRentは、最近フランク・マーテルを取締役に任命し、不動産分析における豊富な経験でリーダーシップを強化した。同社は、アロイ・デッドボルトのような革新的な製品を発売し、不動産オーナーの業務合理化とコスト削減を図っている。3年後の予想ROEは8.5%と低いものの、SmartRentの売上は年率17.3%で成長し、米国市場平均の8.6%を上回ると予想されている。

主な要点

- クリックして、インサイダー保有率の高い急成長中の米国企業182社の続きをご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stにリンクすることで、投資判断がより明確になります。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、LendingTree が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.