Advertisement

- 最近のシャーウィン・ウィリアムズはお買い得なのか、それとも割高に見えるのか。今が買い時なのか、それとも待つべき時なのかを見極めようとしているのは、あなただけではない。

- 先週、過去1年間で12.8%下落したにもかかわらず、株価は1.9%上昇した。5年間で52.6%のリターンを記録したような長期的な上昇は、この銘柄にはまだ多くの歴史があることを示している。

- 最近のヘッドラインは、戦略的なビジネスの動きとコーティング業界における需要の進化に焦点を当てており、シャーウィン・ウィリアムズがスポットライトを浴びている。アナリストの中には、最近の値動きの主な要因として、セクターの動向と市場のボラティリティを指摘する者もいる。

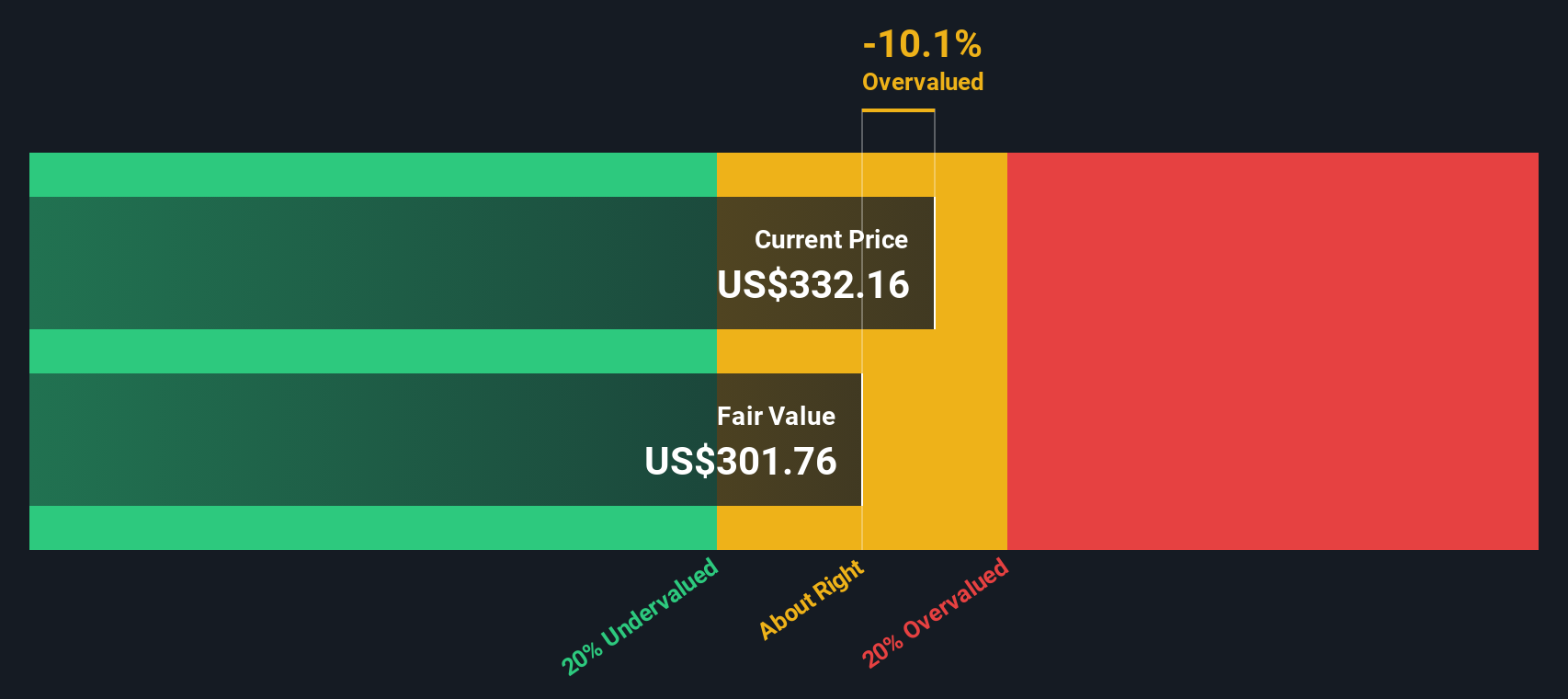

- バリュエーションに関しては、シャーウィン・ウィリアムズのバリュー・チェックは6点満点中わずか0点で、従来の基準からすると割高に見えるが、それがすべてではない。様々なバリュエーション・アプローチを検討する中で、企業価値を評価するさらに洞察力のある方法があることに留意してほしい。詳しくは最後に。

Sherwin-Williamsのバリュエーション・チェックはわずか0/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:シャーウィン・ウィリアムズ配当割引モデル(DDM)分析

配当割引モデル、またはDDMは、将来の配当支払いを予測し、期待される成長と配当性向の持続性に基づいて、今日にそれらを割り戻すことによって、企業の本質的価値を推定します。このモデルは、シャーウィン・ウィリアムズのような配当実績のある企業にとって特に有用です。

シャーウィン・ウィリアムズの場合、最近の数字では1株当たり年間配当金は3.45ドルである。同社の株主資本利益率は70.2%と高く、配当性向は27.3%で、利益の3分の1以下が配当として支払われ、残りは成長のために留保されていることを示唆している。最新の上限予想によれば、長期的な配当成長率は3.26%と予想されており、楽観的な見方と将来の増配に関する慎重さのバランスが取れている。

これらの要因に基づき、DDMは1株当たり75.27ドルの推定本源的価値に到達する。Sherwin-Williamsの現在の株価と比較すると、これは株価が約356.2%割高であることを意味し、この配当主導モデルが現在推定している株価を大きく上回って取引されていることを示している。

結果割高

当社の配当割引モデル(DDM)分析は、Sherwin-Williamsが356.2%割高である可能性を示唆している。923の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

Sherwin-Williamsの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

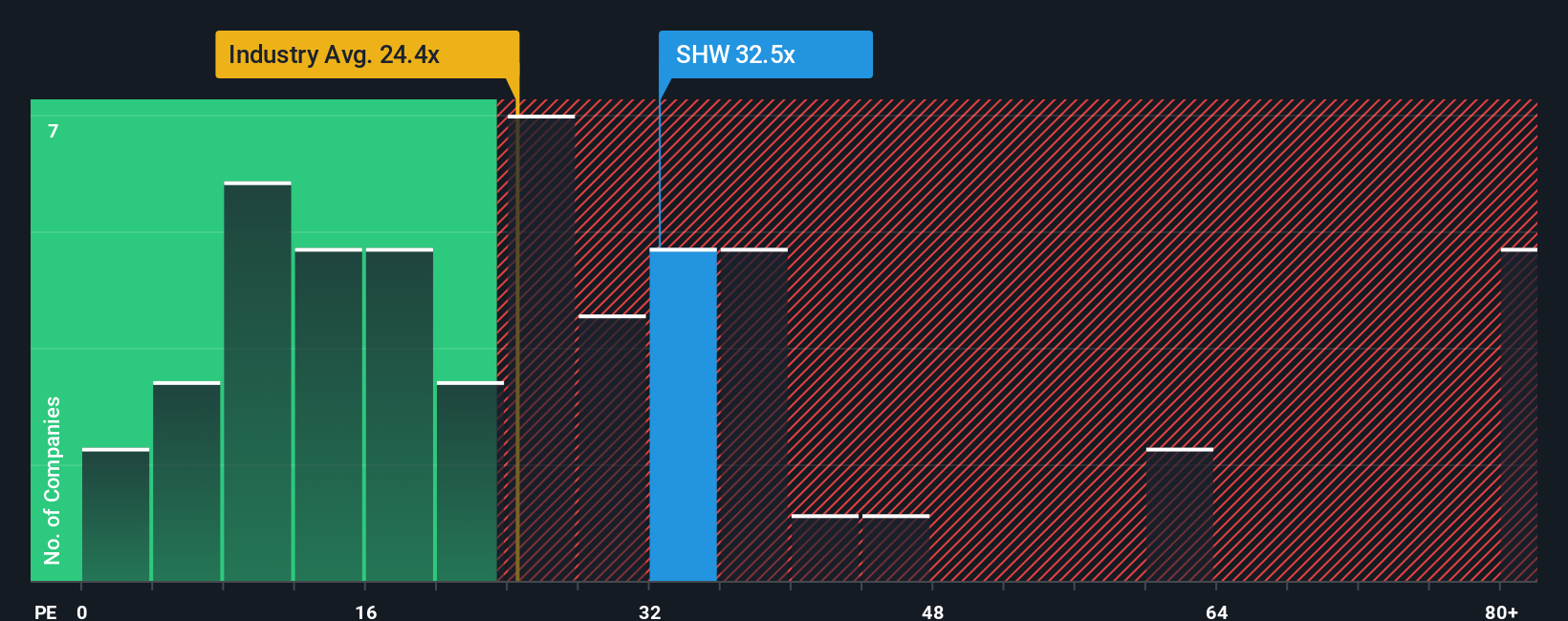

アプローチ2:シャーウィン・ウィリアムズの価格対収益

株価収益率(PE)は、シャーウィン・ウィリアムズのような収益性の高い企業を評価するために一般的に使用される指標です。これは、投資家が利益の各ドルに支払うことを望んでいるかの迅速なスナップショットを提供し、一貫して利益を生成する確立されたビジネスのために特に有用です。

適正」なPEを決定するには、成長期待とリスクレベルが大きな役割を果たす。成長が速く安定した企業は一般的に高いPEレシオを要求し、成長が遅い企業やリスクの高い企業は低い倍率で取引されることが多い。現在のPEレシオをベンチマークと比較することで、投資家は株価が割高なのか、魅力的な価格なのか、あるいはその中間なのかを測ることができる。

シャーウィン・ウィリアムズは現在32.9倍のPEレシオで取引されている。これは化学業界平均の22.8倍、同業他社平均の24.9倍より高い。しかし、Simply Wall St独自の「フェア・レシオ」モデルは、さらなる視点を提供する。同社の予想利益成長率、利益率、時価総額、リスクプロファイル、業界背景を考慮することで、シャーウィン・ウィリアムズのフェア・レシオは24.2倍と算出されます。

フェア・レシオは、単純な同業他社比較や業界比較とは異なり、シャーウィン・ウィリアムズに関連する現在の業績と将来の見通しのユニークな組み合わせを考慮するため、特に洞察に富みます。この調整されたアプローチにより、投資家は市場が動いているときでも、バリュエーションについてより多くの情報に基づいた判断を下すことができます。

現在のPEが32.9倍であるのに対し、フェア・レシオは24.2倍であり、この倍率ベースの手法によれば、シャーウィン・ウィリアムズは過大評価されているように見える。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1438社をご覧ください。

意思決定をアップグレード:シャーウィン・ウィリアムズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、シャーウィン・ウィリアムズに対するあなたの個人的な見解、会社が成功すると信じる理由、または困難に直面すると信じる理由を、将来の予想収益、利益、利益率、そして最終的に株式の公正価値などの主要な数字に結びつける、わかりやすい投資家主導のストーリーです。

ナラティブは、企業のストーリーを財務予測にリンクさせることで、投資方法を変革し、ビジネスの進化に伴う株式の真の価値を推定する力を与えます。ナラティブの作成と比較は、シンプリーウォールストリートコミュニティページ内で簡単にアクセスでき、何百万人もの投資家が自分のアイデアを追跡しテストするために使用しています。

このアプローチは、あなたの公正価値の見積もりと現在の株価との比較を表示することにより、購入、売却、またはホールドのタイミングを決定するのに役立ちます。ニュースが流れたり、業績が発表されたりすると、Narrativesは自動的に更新され、あなたの投資論は常に適切で実行可能な状態に保たれます。

例えば、シャーウィン・ウィリアムズは積極的な成長とイノベーションにより1株420ドルの価値があると考える投資家もいれば、リスクとマージン圧力への懸念を反映してフェアバリューは258ドルに近いと考える投資家もいます。物語を読むことで、これらの視点が明確にわかるので、自分の見通しに合うものを選び、数字を調整し、実際の文脈に沿って自信を持って投資することができる。

シャーウィン・ウィリアムズの物語にはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sherwin-Williams が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:SHW

Advertisement