Advertisement

- ストライカーの現在の株価はお買い得なのか、十分に評価されているのか、それとも割高なのか。現在、何がこの銘柄への関心を高めているのかを探ってみよう。

- ストライカーの株価は過去1週間で1.1%、過去1カ月で0.7%上昇し、累計では3.8%の小幅上昇に寄与している。しかし、前年同期比では4.2%の下落にとどまっている。

- 最近のヘッドラインは、ストライカーの医療技術における継続的な革新と最近の戦略的買収を強調している。こうした動きは、将来の成長と市場拡大の可能性についての議論を呼び起こし、投資家が株式の機会とリスクの両方を評価する方法に影響を与えている。

- ストライカーは現在、割安度チェックリストで6点満点中0点となっている。これは、このような質の高いヘルスケア銘柄の評価方法について重要な問題を提起しており、記事の最後で説明する評価への代替アプローチを指摘している。

ストライカーは、当社のバリュエーション・チェックではわずか0/6点。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ 1: DCF (割引キャッシュフロー) 分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、事業の価値を推定する。Strykerの場合、このアプローチは、今後数年間のアナリスト予測および長期予測の両方を使用して、同社の長期的なキャッシュ生成能力をモデル化します。

ストライカーの現在のフリーキャッシュフローは約41億ドル。アナリストは着実な成長を予測しており、フリーキャッシュフローは2028年までに約59億ドルに達すると予想されている。5年以降は緩やかな成長を前提に予測を拡大し、その結果、10年後のFCF予測は72億ドル超となる。すべての予測は米ドルで表示されている。

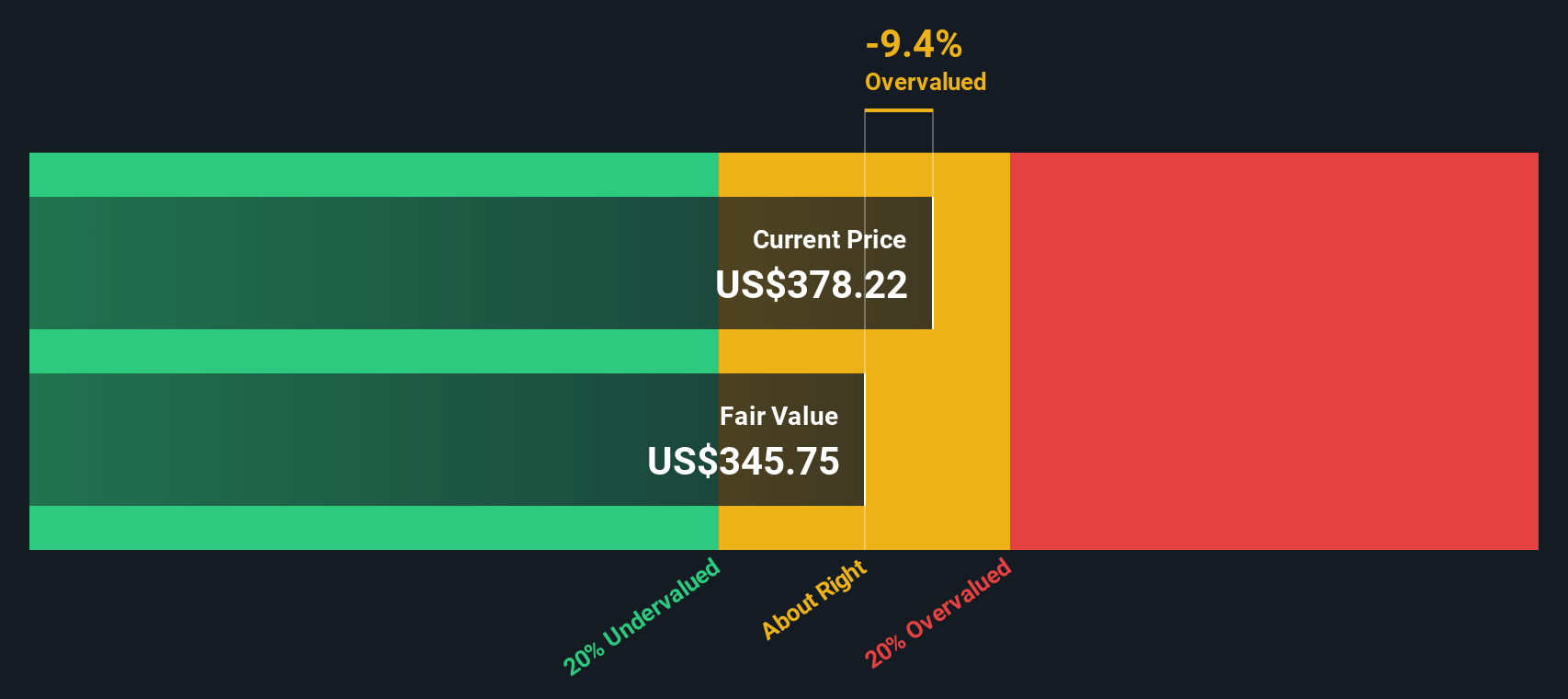

これらのキャッシュフローを現在価値に割り戻した後、DCFモデルはストライカーの本源的価値を1株当たり300.25ドルと見積もった。現在の取引価格と比較すると、株価は24.0%割高である。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Strykerは24.0%割高である可能性がある。922の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

Stryker の公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

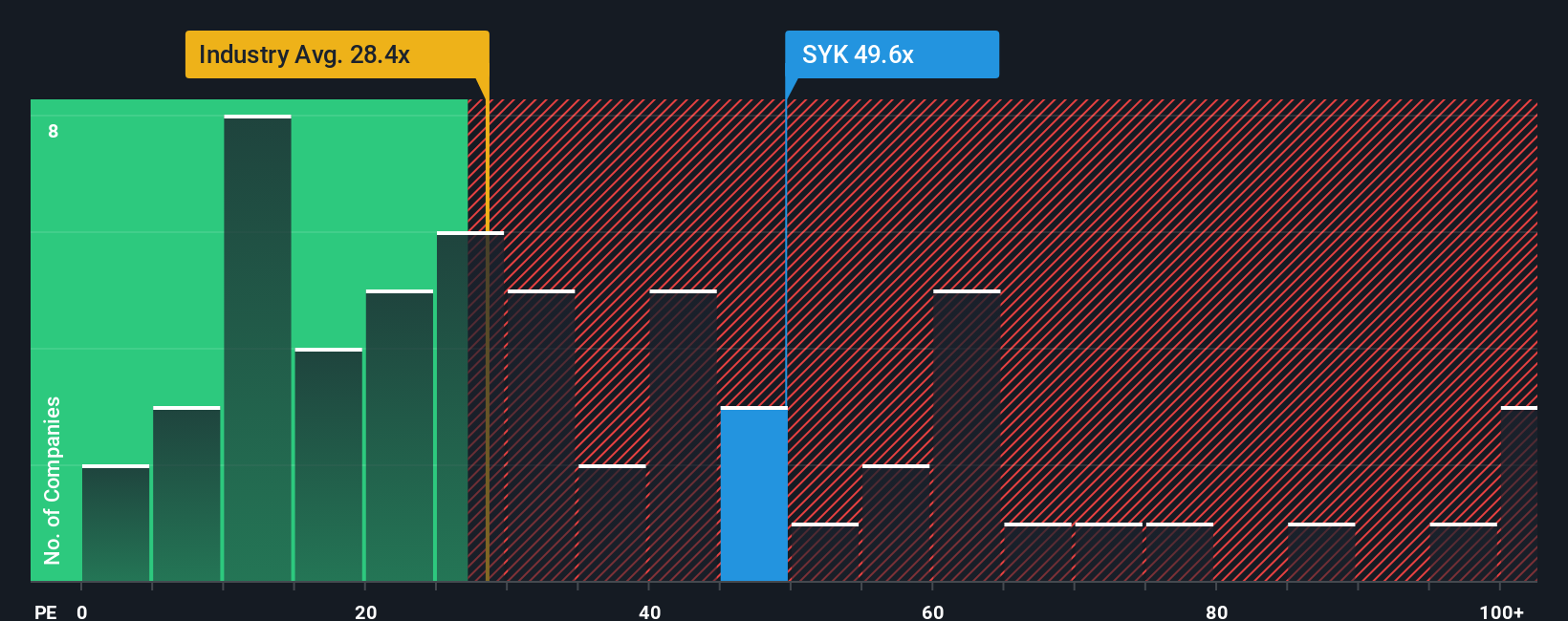

アプローチ 2: Stryker 価格対収益

株価収益率 (PE) は、Stryker のような安定的に利益を上げている企業にとって最も有用なバリュエーションツールと広く考えられています。投資家は、報告された利益1ドルに対していくら支払っているかを確認することができ、これは信頼できる利益を生み出している確立された企業にとって特に重要です。

公正な」PEレシオは、将来の収益成長への期待や、その企業が属する業界のリスクによって決まります。高成長が見込まれ、リスクが低ければ、一般的に高いPEが正当化され、低成長企業やリスクの高い企業は低い倍率で取引されるはずである。

現在、ストライカーは48.4倍のPEレシオで取引されている。これは医療機器業界平均の28.9倍を大きく上回るだけでなく、同業他社平均の43.0倍をも上回っている。表面的には、ストライカーが同業他社や同セクターに対して割高で取引されていることを示唆している。

しかし、Simply Wall Stの「フェア・レシオ」はもう一段深い。この独自指標は、ストライカー独自の成長見通し、収益性、リスク、時価総額、業界力学の組み合わせに基づき、妥当なPE倍率を予測します。単純な同業他社比較や業界比較とは異なり、フェア・レシオは企業固有のファンダメンタルズに立脚した、より総合的な価値評価を提供します。

ストライカーのフェア・レシオは37.6倍である。これは現在のPEを著しく下回っており、Strykerの財務プロフィールと成長見通しが正当化される可能性を上回る価格であることを示している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

意思決定をアップグレード:ストライカーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、あなた自身のストーリーと視点を企業に当てはめることで、ストライカーの将来がどうなるかを判断し、その信念を公正価値、将来の収益、利益、利益率などの具体的な数字に結びつけるものです。

ナラティブとは、ストライカーのストーリー、あなたが関心を寄せるビジネス上の事実、そしてその結果としての価値を明確に結びつけるものだと考えてください。あなたは、重要なカタリストを選び、将来の業績を推定し、あなたの見解と市場価格との比較を確認します。このアプローチにより、アナリストだけでなく誰もが、何百万人もの投資家に信頼されているSimply Wall StのコミュニティページにあるNarrativesツールを使って、自分の見解を簡単にマップ化し、それを時系列で追跡することができます。

ナラティブは、あなたの推定フェアバリューを最新の市場価格と並べることで、より賢明な売買の意思決定を支援するように設計されており、新しい決算報告、ニュース、リスクが出現すると自動的に更新されます。これにより、お客様の見解は常に最新のものとなります。

例えば、ストライカーのフェアバリューを、イノベーションとグローバル展開に注目して465ドルと高く見る投資家もいれば、規制の遅れや価格圧力などのリスクから316ドルと低く設定する投資家もいます。

ストライカーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Stryker が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:SYK

Advertisement