Advertisement

- シグナ・グループが静かに本物のバリュー・チャンスに変わりつつあるかどうか疑問に思っているのはあなただけではない。

- 株価は現在265.44ドル前後で取引されており、先週比で4.3%、年初来で3.3%下落しているが、それでも5年間で38.6%上昇している。

- 最近のヘッドラインは、米国の医療政策と償還力学の継続的な精査に加え、医療サービスの足跡とパートナーシップを拡大するシグナの継続的な推進に焦点を当てている。これらのテーマが相まって、市場がシグナの成長の道筋と事業に付随するリスクの両方を再考している理由を説明する一助となっている。

- 当社のフレームワークでは、シグナは6/6のバリュエーション・チェックを満点で獲得しており、複数の手法で魅力的なスクリーニングを行っていることを示唆しています。次に、これらのアプローチを分解しながら、記事の後半で株価の真の価値について考えるさらに良い方法を紹介します。

Cigna Groupは昨年-14.8%のリターンを達成しました。ヘルスケア業界の他の企業との比較を見てみましょう。

アプローチ1:Cigna Group 割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来生み出される可能性のあるキャッシュを予測し、そのキャッシュフローを現在の価値に割り戻すことで、現在の事業の価値を推定します。

シグナ・グループの場合、直近12ヶ月のフリーキャッシュフローは約70億ドルです。アナリストや社内の予測では、このフリーキャッシュフローは2029年までにおよそ112億ドルに増加し、シンプリー・ウォールストリートが正式なアナリストのウィンドウを超えて外挿するにつれて、次の数年間でさらに徐々に増加すると予想されています。これらの将来のフリー・キャッシュ・フローは、必要収益率を用いて割り引かれ、株式の現在価値が算出される。

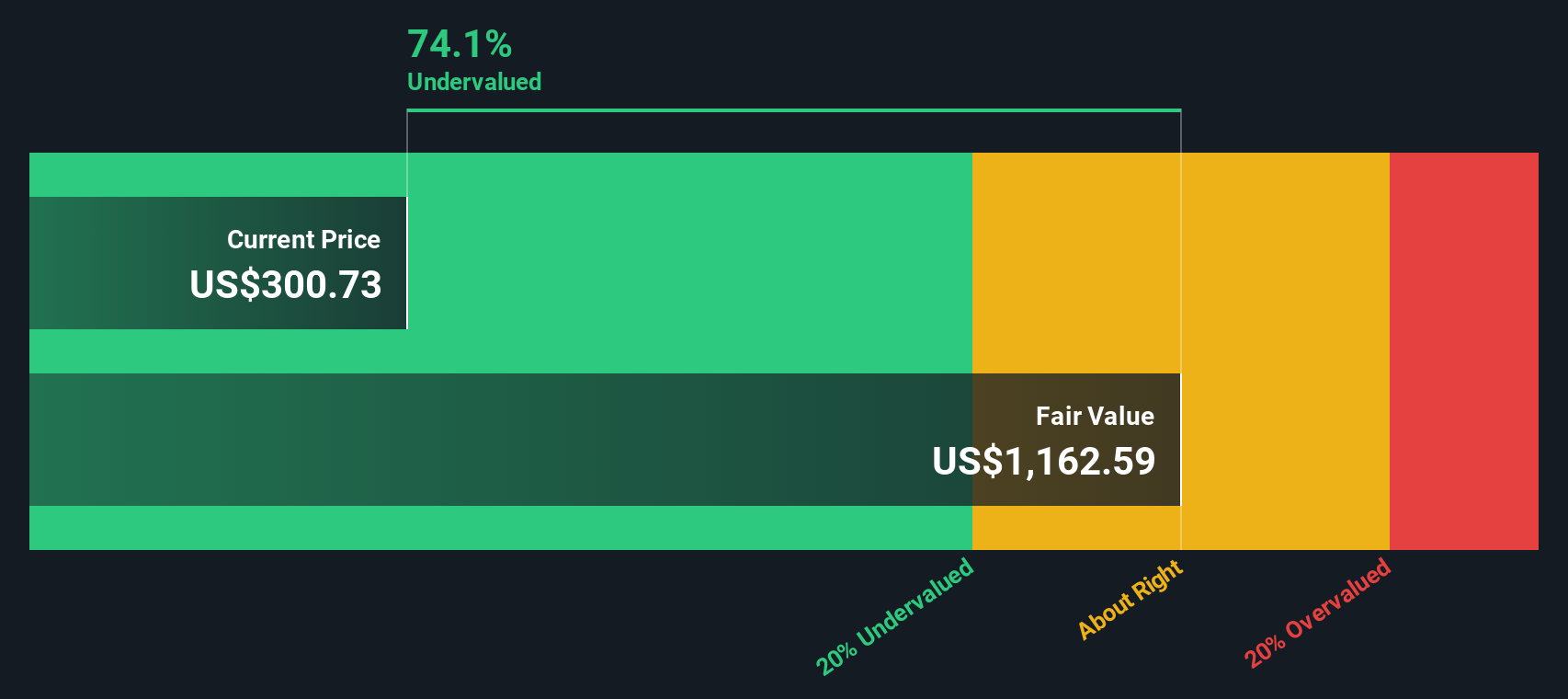

これに基づいて、DCFモデルは1株当たりおよそ1,025ドルの本源的価値を計算し、推定公正価値に対して約74.1%のディスカウントで株価が取引されていることを意味する。これは、現在の市場価格とキャッシュフロー・プロフィールが示唆する事業の価値との間にかなりの余裕があることを示している。

結果アンダーバリュー

当社の割引キャッシュフロー(DCF)分析によると、Cigna Groupは74.1%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく906以上の割安株を発見してください。

シグナ・グループの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: シグナ・グループの価格対収益

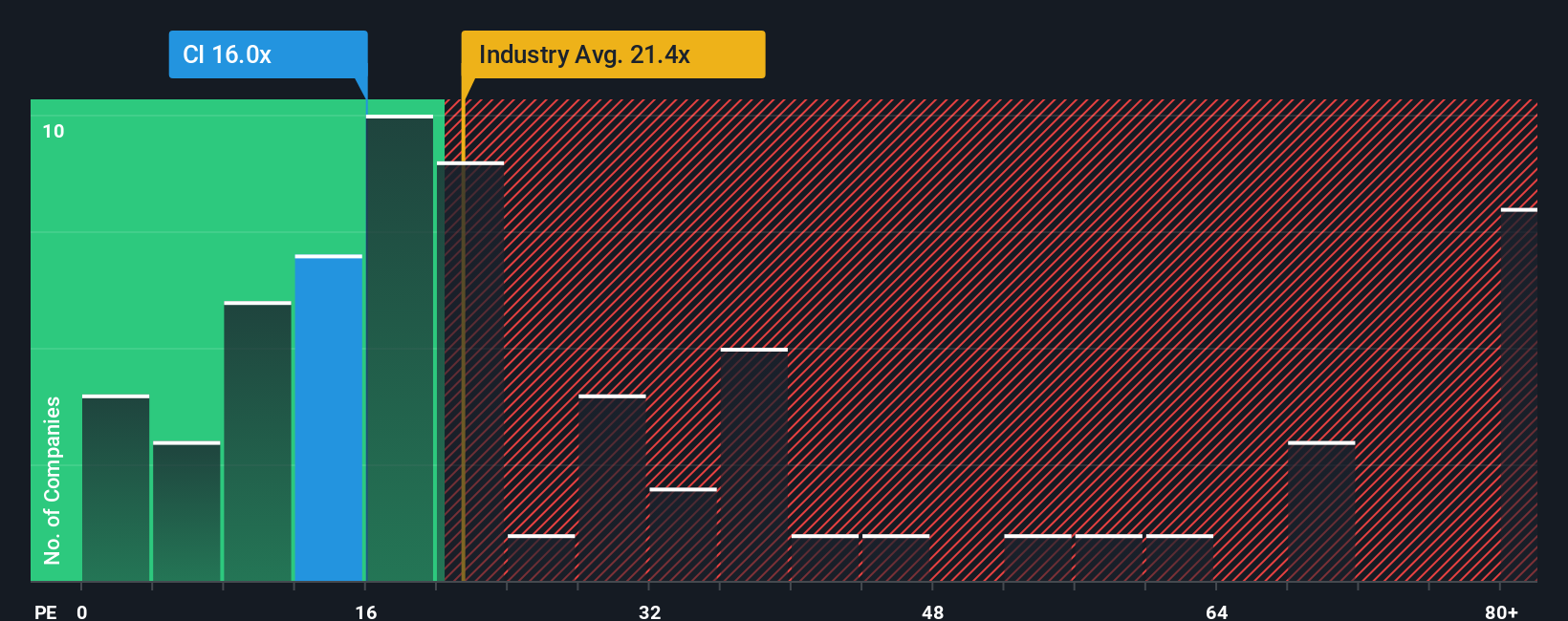

シグナ・グループのような収益性の高い企業にとって、株価収益率は、投資家が現在の利益1ドルに対して現在いくら支払いたいと考えているかを測る有用な方法です。一般的に、成長が見込まれ、リスクが低いと判断される企業ほど高いPEレシオが正当化され、成長が遅い企業やリスクの高い企業は低いマルチプルで取引される傾向があります。

シグナは現在、約11.5倍のPEで取引されており、ヘルスケア業界全体の平均約22.2倍や同業他社グループの平均約31.0倍を大きく下回っています。シンプリー・ウォールストリートはまた、独自のフェア・レシオを約28.6倍で算出しており、これはシグナの収益成長見通し、収益性、規模、セクター、特定のリスク・プロファイルを考慮した場合に、シグナのPEがどの程度になるかを反映したものです。

このフェア・レシオは、同業他社や業界と単純に比較するよりも有益です。なぜなら、平均的な水準で取引されると仮定するのではなく、シグナ独自のファンダメンタルズを調整するからです。このベンチマークに照らし合わせると、シグナの現在の倍率11.5倍はフェア・レシオの28.6倍をはるかに下回っており、これは株価が利益ベースで大幅なディスカウントで取引されている可能性を示唆している。

結果割安ではない

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:シグナ・グループの物語を選択する

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティページにあるシンプルなツール、ナラティブをご紹介しましょう。ナラティブでは、企業に対するあなたの見方を、将来の収益、利益、マージン、そして最終的には公正価値に関する明確な仮定にリンクさせることで、数字の背後にあるストーリーを書くことができます。

DCFやPE倍率に止まるのではなく、ナラティブは、自社株買い、専門薬局の成長、規制リスクなど、シグナ・グループのビジネスストーリーを具体的な財務予測に結びつけ、算出された公正価値に結びつけます。

シンプリー・ウォールセントのナラティブは、新しい業績、ニュース、ガイダンスが到着すると動的に更新されるため、あなたの公正価値の見積もりは、最新の情報とともに自動的に進化します。また、他の投資家が同じデータをどのように解釈しているかを見ることもできます。例えば、専門薬局の成長加速と将来のPE倍率の上昇を軸に強気なシグナ・ナラティブを構築する投資家もいれば、収益成長の鈍化、マージン圧力、より低い倍率を差し込むことで、現在のアナリスト目標の下限に近い、より慎重なフェアバリューを算出する投資家もいます。

シグナ・グループにはまだ何かあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいて解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cigna Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CI

Advertisement