Advertisement

- インテュイティブ・サージカル社の株価が、長期的な潜在能力と実際に見合っているかどうか疑問に思ったことがあるなら、あなたは正しい場所にいる。

- 株価は最近健全な勢いを見せており、先月は6.2%上昇、年初来では8.3%上昇した。しかし、過去1年間では4.7%の上昇にとどまっている。

- ロボット手術技術の進歩や新たな規制当局の承認に関するニュースを受け、市場のセンチメントが変化し、世界的にビジネスチャンスが広がっている。これによって、同事業の将来性をめぐる話題が深まっている。多くの投資家は、これらの進展が新たな成長段階の始まりを告げるものなのか、それとも投資家が考慮すべき新たなリスクをもたらすものなのかを検討している。

- Intuitive Surgicalのバリュエーションスコアは現在6点満点中0点。バリュエーション・アプローチの違いによって、このスコアが何を意味するのか見ていこう。

Intuitive Surgicalは、当社の評価チェックでわずか0/6のスコアを獲得した。バリュエーションの内訳をご覧ください。

アプローチ1:Intuitive Surgical 割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、期待収益率を用いてそれらのキャッシュフローを現在に割り戻すことにより、企業の本質的価値を推定する。この方法は、将来のキャッシュフローが現在のドルでどの程度の価値があるのかを把握することを目的としており、長期的な利益を生み出す能力に基づく企業価値をより明確に把握することができる。

インテュイティブ・サージカル社の場合、直近のフリーキャッシュフローは19億ドルと報告されている。アナリストの予測では、2026年には37億ドル、2029年末には53億1,000万ドルに達するとしており、着実な成長を示唆している。これらの年を超えると、アナリストの確信度は低下するものの、継続的な拡大が期待されることが、Simply Wall Stによって推定されている。

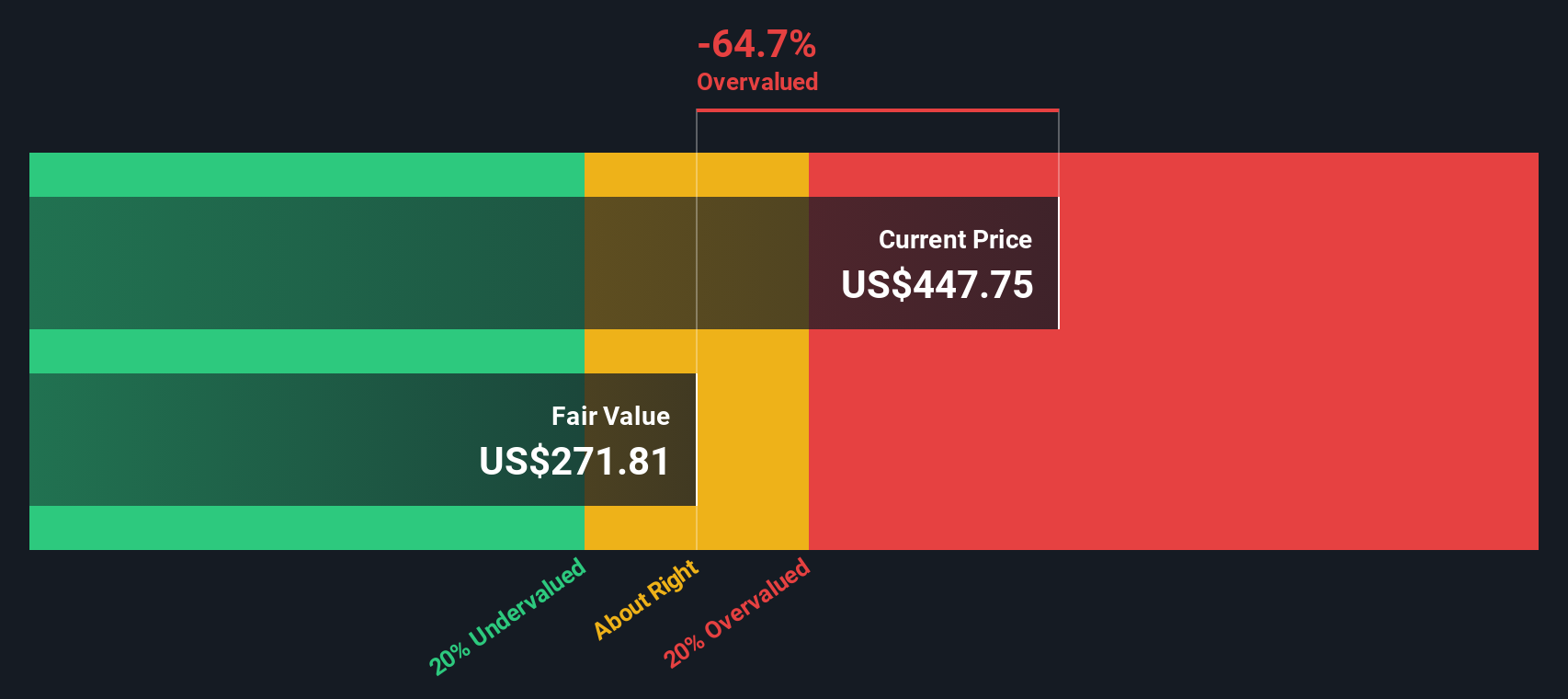

この2ステージのフリーキャッシュフローから株式へのDCFアプローチを適用した後、Intuitive Surgicalの株式の推定本源的価値は328.86ドルです。これを現在の株価と比較すると、DCFモデルは、株価が算出された公正価値に対して72.5%のプレミアムで取引されていることを示している。これは、市場価格が同社の将来キャッシュフローが現在正当化できる金額よりも大幅に高いことを示唆している。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、Intuitive Surgicalは72.5%割高である可能性がある。923の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

このIntuitive Surgicalの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

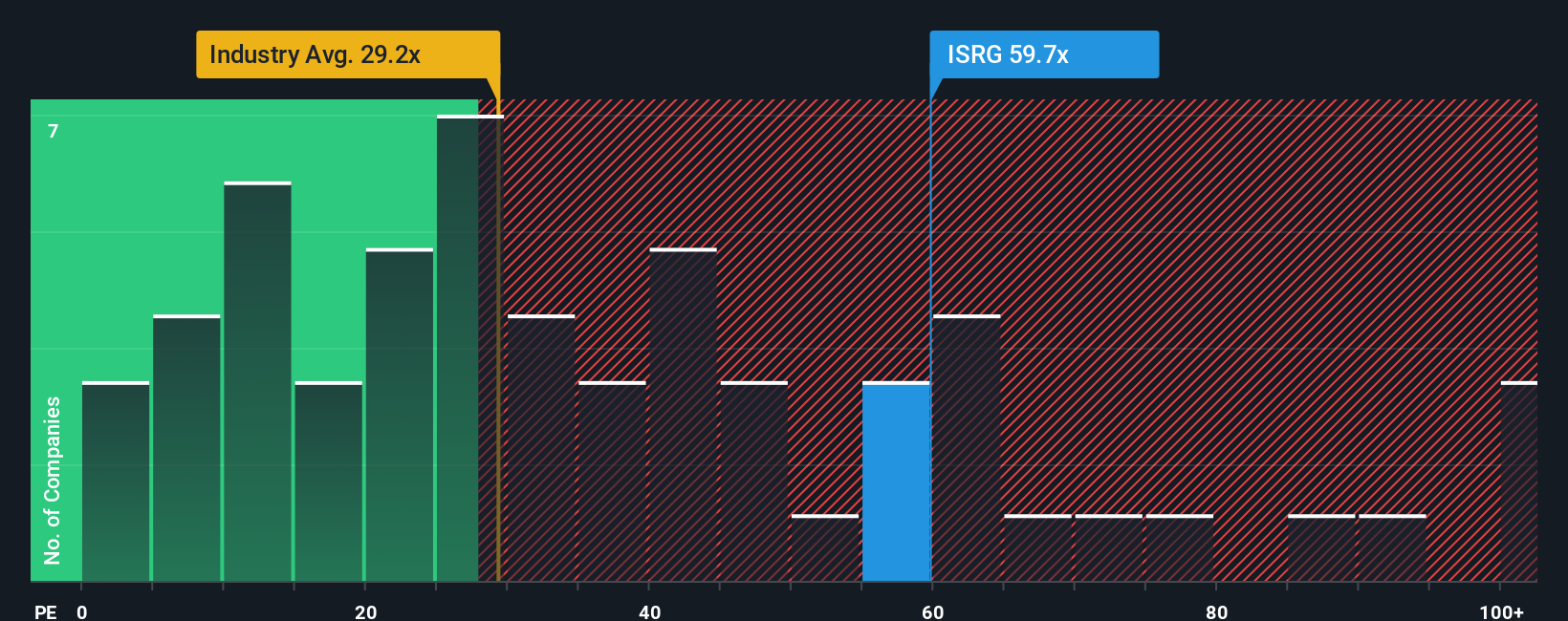

アプローチ2:Intuitive Surgicalの価格対収益(PE)

株価収益率 (PE) は、企業の市場価値と現在の収益を関連付けるもので、収益性の高い企業に対して最も一般的に使用される評価指標の1つです。同業他社や市場全体と比較して株価が割高か割安かを投資家が素早く判断できるため、安定した利益を上げている老舗企業にとっては特に意味のある指標である。

もちろん、PEレシオが「普通」あるいは「適正」といえるかは、様々な要因によって異なる。成長期待が高く、リスクプロファイルが低い企業は一般的に高いPEレシオを要求し、一方、先行きが不透明でリスクが高い企業は割安で取引されることが多い。こうした違いから、Intuitive SurgicalのPEレシオを複数のベンチマークと比較し、状況を把握することが重要となる。

現在、Intuitive SurgicalのPEは73.2倍で取引されている。これは、同業他社平均の36.5倍や、より広範な医療機器業界平均の28.6倍よりも著しく高い。しかし、Simply Wall Stが独自に算出したIntuitive Surgicalの「フェア・レシオ」は38.7倍である。フェア・レシオは、同社の予想利益成長率、利益率、事業リスク、業界分類、時価総額を考慮するため、同業他社や業界と単純に比較するよりも厳格な基準となる。

同社の実際のPEはフェア・レシオを大幅に上回っているため、同社の優位性を考慮した後でも、株価はファンダメンタルズから見て妥当と思われる価格を上回っているように見える。

結果割高

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1444社をご覧ください。

意思決定をアップグレード:Intuitive Surgicalの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。簡単に言えば、ナラティブとは、投資家の企業に関する個人的なストーリーや視点のことで、Intuitive Surgicalが成功する(または成功しない)と考える理由と、将来の収益、利益率、そして最終的に株式の公正価値と考える独自の予測を結びつけるものだ。

このアプローチでは、企業の見通しやリスクを財務予測やその前提に見合った株価に直接結びつけることで、単なる数字にとどまらない。シナリオは簡単に作成でき、Simply Wall Stのコミュニティページで共有することができます。

ナラティブを使用すると、各投資家の公正価値の見積もりと現在の市場価格を比較することで、各投資家の見解がどのように評価されるかを一目で見ることができ、購入、保有、売却のタイミングを決定しやすくなります。さらに、Narrativesは最新のニュース、業績結果、新しいデータで自動的に更新されるため、新しい情報の出現に応じて投資ストーリーが進化します。

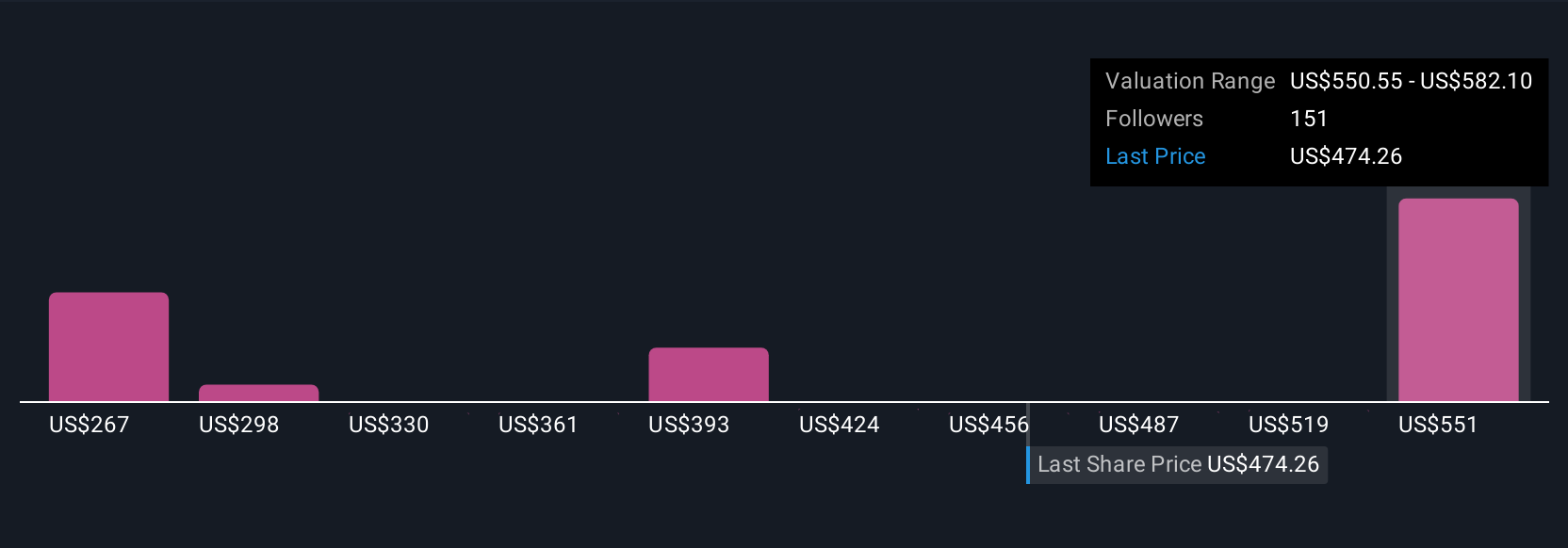

例えばIntuitive Surgicalの場合、一部のNarrativesは強気の収益成長とマージンに基づいて1株当たり592.96ドルと高いフェアバリューを推定している一方、より慎重な投資家はフェアバリューを325.55ドルと低く設定しており、異なる視点がいかに異なる投資判断につながるかを示している。

インテュイティブ・サージカルについては、2つの代表的なインテュイティブ・サージカル・ナラティブを紹介する:

- インテュイティブ・サージカル強気ケース

フェアバリュー:592.96ドル

現在価格はフェアバリューより4.3%低い

収益成長の前提13.48%

- 継続的なグローバル展開と製品革新が、Intuitive Surgicalの経常収益、利益率の安定性、長期的な競争優位性を促進している。

- より広範な規制当局のサポートと良好な臨床結果が導入障壁を下げ、主要ヘルスケア市場での持続的成長を支えている。

- アナリストは、同社が2028年までに37億ドルの利益を達成すると見ており、コンセンサス目標株価は現在の株価を20%近く上回っている。リスクとしては、政府予算の制約、貿易の不確実性、競争などが挙げられる。

- インテュイティブ・サージカル・ベアケース

フェアバリュー:400.91ドル

現在の株価はフェアバリューを41.6%上回る

収益成長の前提12.02%

- インテュイティブ・サージカルは、インストールベースが拡大し、弾力性のある高収益ビジネスを構築しているが、株価が現在の水準から魅力的な長期リターンを提供することはほとんどない。

- 現在のバリュエーションでは、フリー・キャッシュ・フローが堅調に伸びても年間リターンはわずか1%に過ぎず、新規投資家にとって安全マージンはほとんどない。

- 著者は同社を賞賛し、株価が最近の下落にもかかわらず、魅力的なバリュエーションまで下落することはほとんどないと指摘し、より低い価格を待つ予定である。

インテュイティブ・サージカルにはまだ何かあると思いますか?当社のコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intuitive Surgical が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ISRG

Advertisement