Advertisement

- フィリップス66が割安なのか、それともブレイクアウトの準備が整っているのか、気になりませんか?エネルギー株が投資家の注目を集め続けている今、特にそう思うのはあなただけではない。

- フィリップス66の株価は最近、非常に勢いがあり、先週は3.2%、先月は10%近く上昇した。また、年初来では24.4%、過去1年間では12.8%上昇している。

- 最近のヘッドラインは、製油所の稼働率向上と再生可能燃料への戦略的投資を強調しており、同社の長期的見通しに対する市場の信頼感を高めている。フィリップス66が再生可能ディーゼルの生産を拡大するというニュースも、投資家が注視している適応力を示すことで、最近の値動きを後押しする役割を果たしている。

- バリュエーションに関しては、フィリップス66は現在、主要なチェック項目で6点満点中2点の割安度を示している。数字を見ることは、絵の一部に過ぎない。通常の評価基準がどのように積み重なるかを探ってみよう。記事の最後では、よりスマートで包括的な価値評価方法を紹介する。

フィリップス66は、我々の評価チェックではわずか2/6である。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:フィリップス66の割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、その数値を現在の価値に割り戻すことによって企業の本質的価値を推定する、一般的に使用されている評価手法である。このアプローチは、長期的に株主のために生み出されるキャッシュに基づいて、事業の本当の価値を示すことを目的としています。

フィリップス66の場合、アナリストは過去12ヶ月間で14億8,000万ドルのフリーキャッシュフローを予測している。今後の予測では、フリーキャッシュフローは2029年までに70億8,000万ドルに達すると予想され、大幅な成長を示している。アナリストの予測は今後5年間を対象としているが、それ以降の数値は長期的展望を提供するために外挿されていることに注意することが重要である。

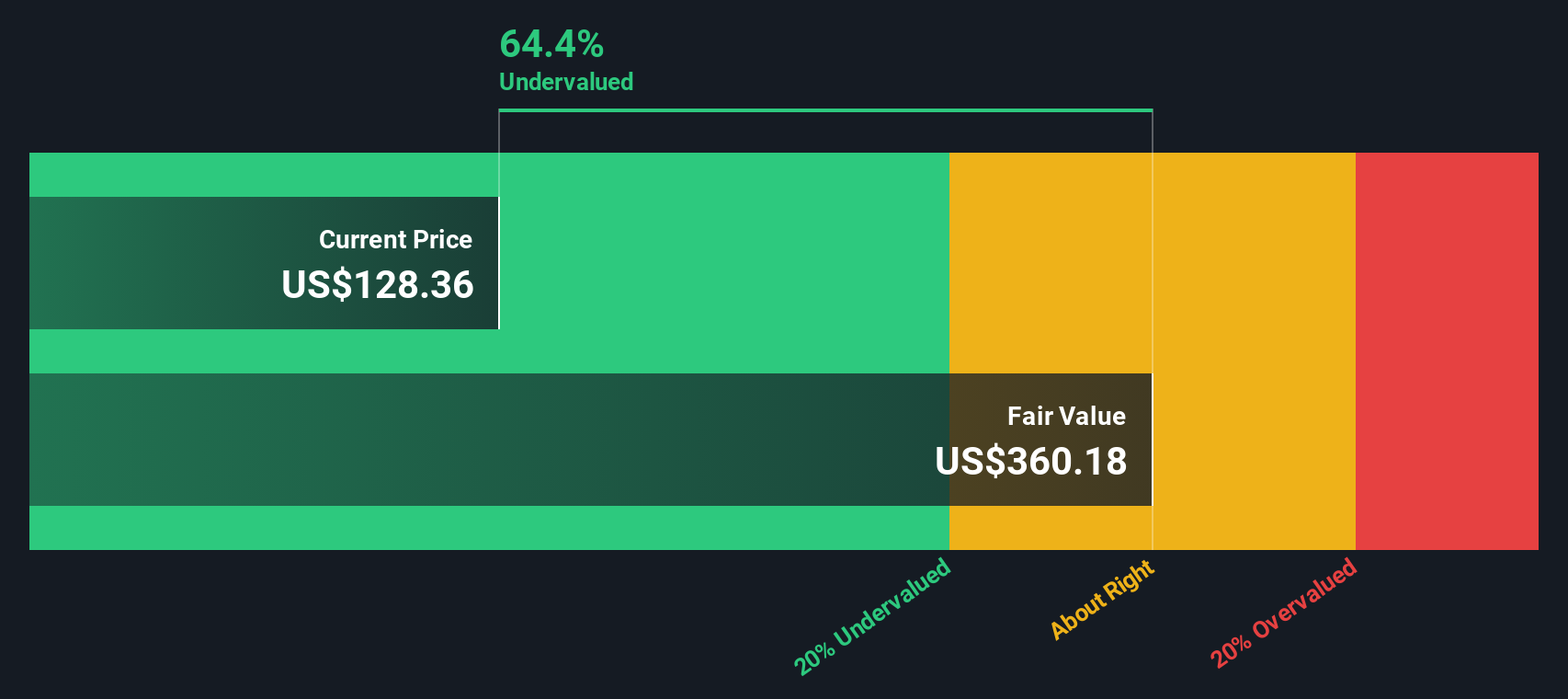

これらの予測に基づき、DCFモデルはフィリップス66の本源的価値を1株当たり405.13ドルと見積もっている。現在の株価はこの推定値に対して64.9%のディスカウントであり、この手法によればフィリップス66は大幅に過小評価されている可能性がある。

結果過小評価

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、フィリップス66は64.9%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株879銘柄をさらに発見してください。

フィリップス66のフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: フィリップス66の価格対収益

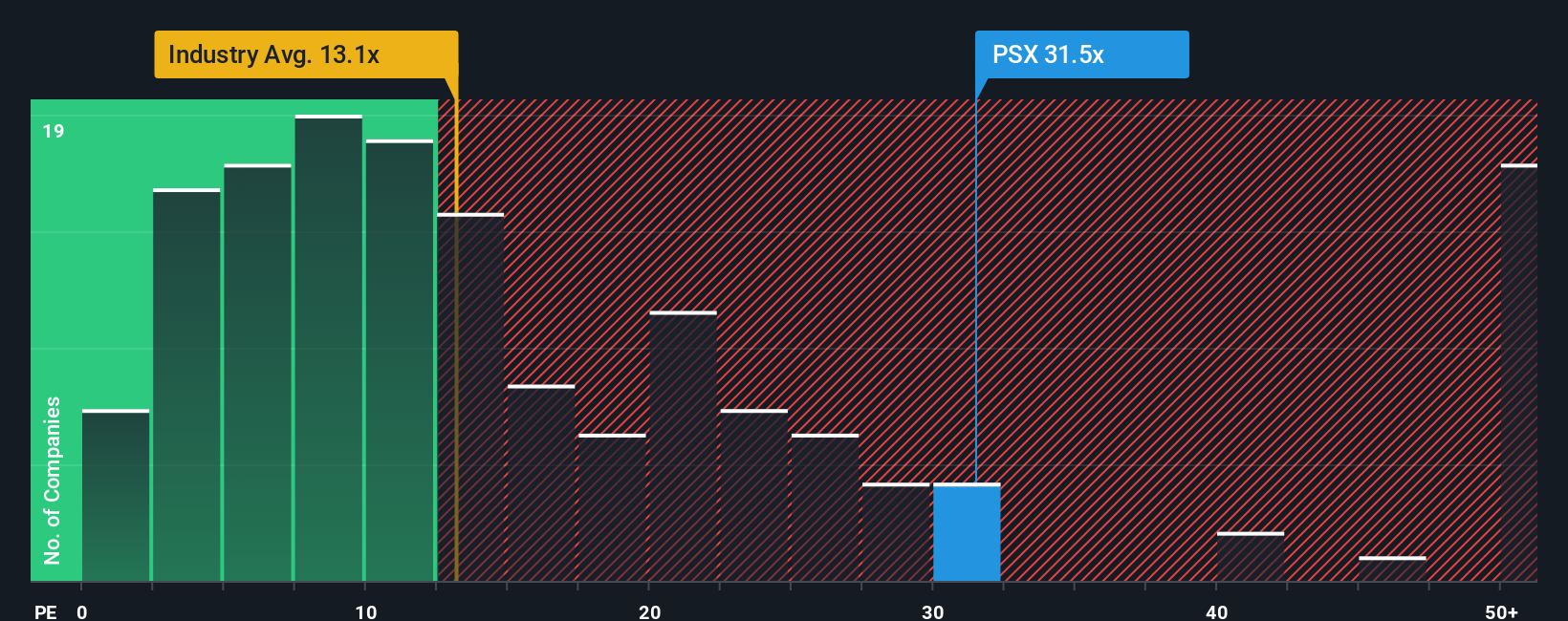

株価収益率(PE)は、投資家が1ドルの利益に対して支払っている価格を比較するのに役立つため、収益性の高い企業に対して最も広く使われている評価ツールの1つです。フィリップス66のように安定した利益を生み出している企業にとって、PEレシオは、収益力に比して株価が割高か割安かを評価する手っ取り早い方法である。

しかし、何をもって「適正」なPEレシオとするかは、どの企業でも同じというわけではない。将来の成長期待、収益の安定性、全体的なリスクプロファイルなどの要因は、投資家が高い倍率を支払うか低い倍率を支払うかに影響を与える可能性がある。一般的に、成長スピードが速くリスクの低い企業は高いPEレシオを正当化でき、成長スピードが低い企業やリスクの高い企業は割安で取引される。

フィリップス66は現在38.3倍のPEレシオで取引されている。これは、業界平均の13.9倍、同業他社平均の25.6倍を大きく上回っている。こうした表面的な比較にとどまらず、Simply Wall Stはフィリップス66の利益成長率、利益率、規模、リスク要因、石油・ガス業界でのポジションを考慮した独自の「フェア・レシオ」を算出している。フィリップス66の場合、このフェア・レシオは24.7倍で、業界平均や同業他社だけで比較するよりも、フェアバリューのベンチマークがより調整されています。

実際のPEレシオ38.3倍とフェア・レシオ24.7倍を比較すると、フィリップス66はモデルが示唆するプロフィールの妥当性を大きく上回って取引されていることがわかる。このアプローチでは、株価は現在の収益からすると割高に見える。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1406社をご覧ください。

意思決定をアップグレード:フィリップス66の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは単なる数字ではありません。企業に関するあなたの個人的なストーリーと視点であり、将来の収益、利益、利益率の仮定として表現され、それらが一体となってその企業の公正価値の見積もりを形成します。

このアプローチは、自然エネルギーへの投資の成功や収益性の課題など、フィリップス66の将来についてあなたが信じるストーリーを、調整された財務予測と算出された公正価値に直接結びつけます。ナラティブは、何百万人もの投資家が活発に意見を交換し、比較しているSimply Wall Stのコミュニティページに組み込まれた、使いやすくダイナミックなツールです。

ナラティブは、現在の市場価格とあなたの見解、または他の投資家の見解に基づく公正価値を比較することで、より賢明な投資判断を支援します。これにより、あなたの予想に沿った買い、売り、保有の機会があるかどうかを確認することができます。最も優れている点は、新しいニュース、収益、またはビジネスイベントが発表されると、ナラティブが自動的に更新され、あなたの分析がリアルタイムで適切かつ実用的なものに保たれることです。

例えば、シンプリー・ウォールストリートでは、慎重な予測に基づいてフィリップス66の1株当たりの価値を146ドルと予想する投資家もいれば、利益率の上昇と成長見通しの改善を織り込んで269ドルまで上昇すると見る投資家もいる。これらの予測はすべて、独自の根拠ある仮定と入手可能な最新データに基づいている。

フィリップス66にはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Phillips 66 が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:PSX

Advertisement