Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーのリー・ルーが、かつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 ONEOK社(NYSE:OKE)は、その事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

トランプ大統領は、アメリカの石油・ガスを「解き放つ」と公約しており、これらの15銘柄は、その恩恵を受ける準備が整っている。

なぜ負債がリスクをもたらすのか?

フリーキャッシュフローで、あるいは魅力的な価格で資本を調達することで、その債務を容易に履行できない場合、負債やその他の負債は企業にとってリスクとなる。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それが多くの場合、安価な資本であることであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することです。

ONEOKの負債とは?

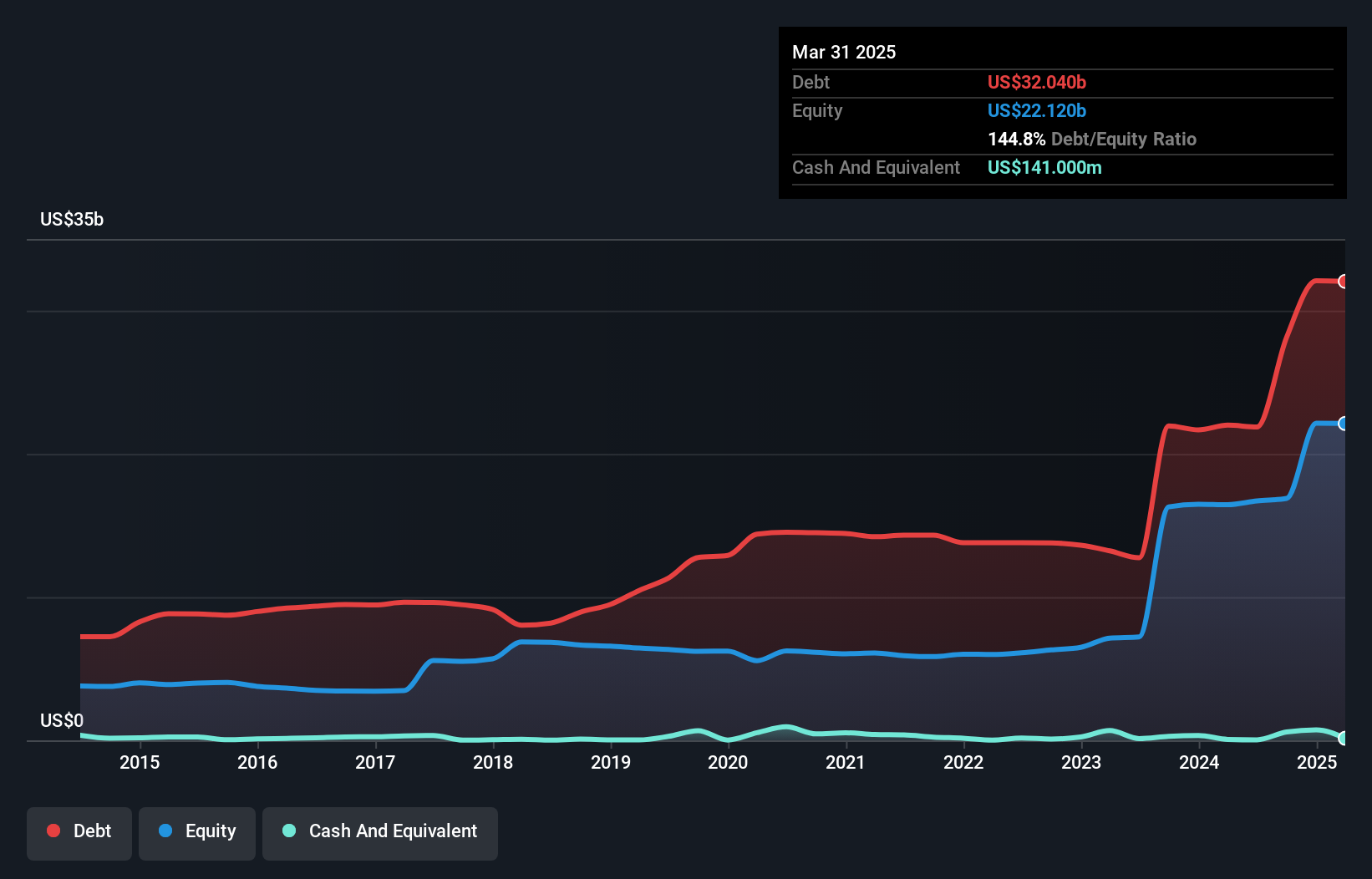

下記の通り、2025年3月末現在、ONEOKの負債は320億米ドルで、1年前の220億米ドルから増加している。詳細は画像をクリックしてください。 純負債は、現金があまりないため、ほぼ同じである。

ONEOKのバランスシートの強さは?

直近の貸借対照表から、ONEOKには1年以内に期限が到来する61.8億米ドルの負債と、それ以降に期限が到来する360億米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は1億4,100万米ドルの現金と、12ヶ月以内に支払期限の到来する26億5,000万米ドルの債権を保有している。 つまり、現金と短期債権を合計した額よりも394億米ドルも多い負債を抱えていることになる。

これは、511億米ドルという巨大な時価総額と比較しても、レバレッジの山である。 このことは、同社がバランスシートを急遽補強する必要が生じた場合、株主が大きく希薄化することを示唆している。

企業の収益に対する負債を評価するために、私たちは純負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割り、利払い・税引き前利益(EBIT)を支払利息(インタレスト・カバー)で割って計算します。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れることです。

ONEOKの負債はEBITDAの4.9倍で、EBITは支払利息を3.5倍カバーしている。 このことから、負債水準は大きいものの、問題があるとまでは言えないだろう。 朗報は、ONEOKのEBITが過去12ヶ月間で38%増と順調に伸びていることだ。 新生児を母親が愛情を込めて抱きしめるように、このような成長は回復力を高め、同社を負債を管理するためのより強い立場に置く。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし最終的には、事業の将来的な収益性によって、ONEOKが長期的にバランスシートを強化できるかどうかが決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関するこの無料レポートが興味深いでしょう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 直近の3年間で、ONEOKはEBITの63%に相当するフリー・キャッシュ・フローを記録した。フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これは普通である。 このフリー・キャッシュ・フローにより、同社は、適切な場合に債務を返済するのに適した立場にある。

当社の見解

バランスシートに関して言えば、ONEOKにとって際立ったプラス材料は、EBITを自信を持って成長させることができそうだという事実である。 しかし、その他の点については、それほど心強いものではなかった。 具体的には、EBITDAに基づく負債の管理は、濡れた靴下が足を暖かく保つのと同じくらい優れているようだ。 これらのデータを見ると、ONEOKの負債水準について少し慎重になる。 負債が株主資本に対するリターンを高める可能性があることは認めるが、負債が増加しないよう、株主は負債レベルを注視することをお勧めする。 負債を分析する際、バランスシートは明らかに注目すべき分野である。 しかし、投資リスクのすべてがバランスシートにあるわけではありません。 ONEOKは、 当社の投資分析で1つの警告サインを示している ことに注意してください, あなたは知っておくべき...

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ONEOK が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:OKE

Advertisement