Advertisement

- エンタープライズ・プロダクツ・パートナーズが今、本当にお買い得かどうか考えているのはあなただけではない。堅実な配当と安定したパイプライン運営に対する評判は、バリュー重視の投資家から常に注目されているからだ。

- 先月、エンタープライズの株価は5.2%上昇したが、これは年初来および長期的に続いている緩やかな上昇パターンの一部である。

- 最近のヘッドラインでは、成長見通しを下支えする新たなプロジェクトの承認や戦略的提携が強調されている。

- 当社のバリュエーション・チェックでは、エンタープライズ・プロダクツ・パートナーズは6点満点中5点を獲得しており、精査を正当化する十分な割安の兆候を示唆している。ここでは、いくつかの評価方法を比較した上で、全容を理解するためのさらに深いアプローチを明らかにする。

Enterprise Products Partnersは、過去1年間で1.8%のリターンを達成した。石油・ガス業界の他の企業との比較を見てみよう。

アプローチ1:Enterprise Products Partnersの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り引くことによって企業価値を計算する。この方法は、長期的なキャッシュ創出能力に基づいて、事業の価値を推定するのに役立ちます。

エンタープライズ・プロダクツ・パートナーズの現在のフリーキャッシュフローは約41億6,000万ドル。アナリストは、フリーキャッシュフローが2029年までに約69億ドルに達すると予想し、継続的な成長を予測している。アナリスト提供の予測に加え、Simply Wall Stはさらに5年間予測を延長しており、将来にわたって合理的に安定したキャッシュ生成を示唆している。

本バリュエーションにおける予測はすべて米ドルで表示されている。ここでのDCFモデルは、短期的なアナリストデータと長期的な外挿データの両方を組み込んだ2ステージのフリーキャッシュフロー対株式アプローチを使用している。

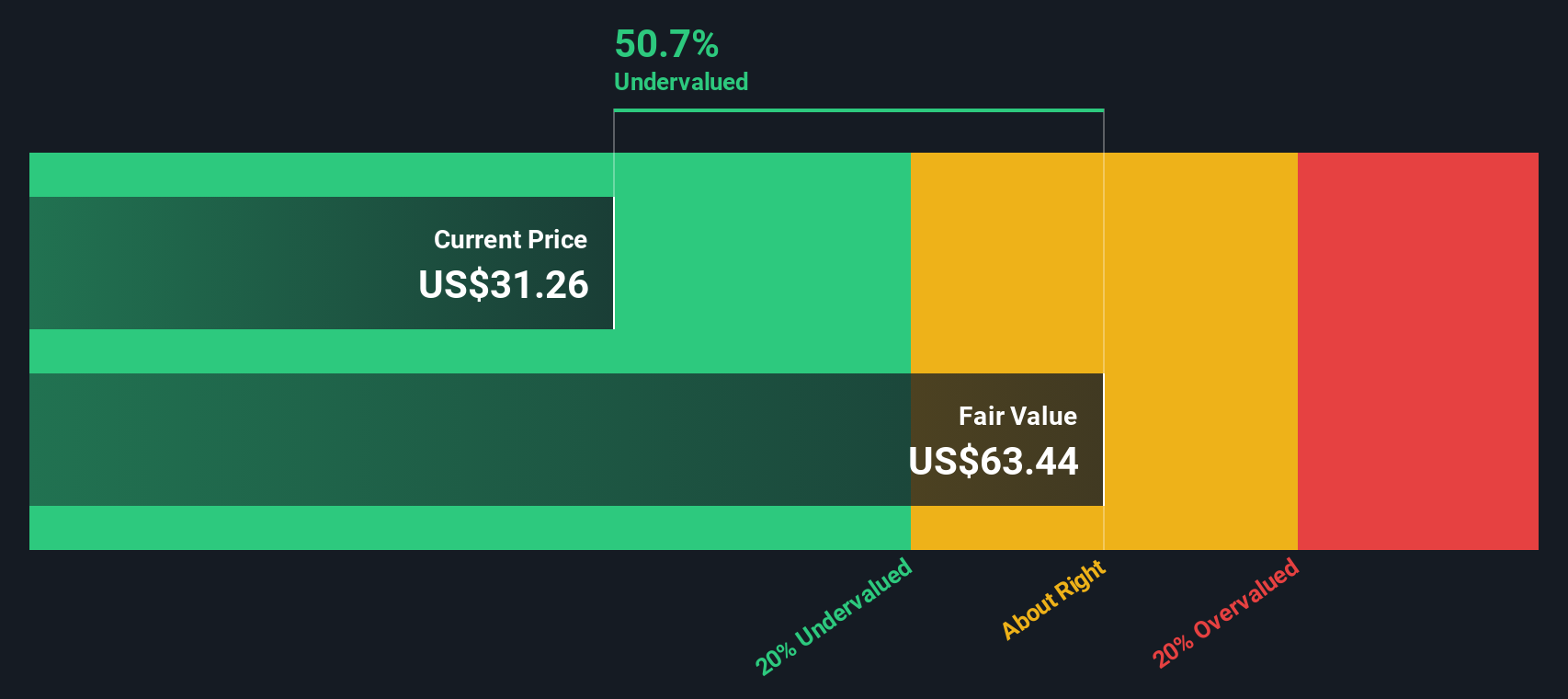

このDCF分析の結果、Enterprise Products Partnersの本源的価値は1株当たり66.32ドルとなり、株価は現在、推定公正価値に対して50.6%のディスカウントで取引されていることになる。言い換えれば、この基準では株価は大幅に過小評価されていることになる。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、Enterprise Products Partnersは50.6%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく920以上の割安銘柄を発見してください。

エンタープライズ・プロダクツ・パートナーズのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: エンタープライズ・プロダクツ・パートナーズの価格対収益

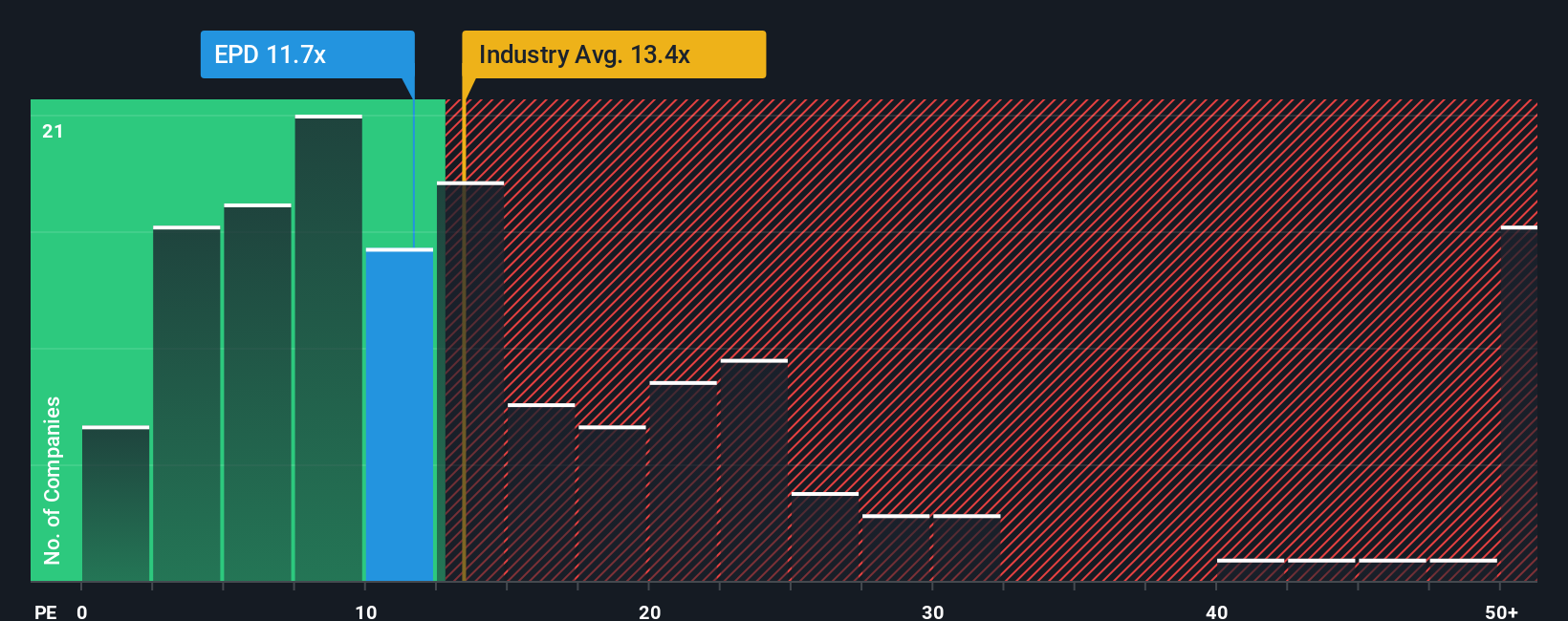

株価収益率(PE)は、現在の株価と企業の収益力を結びつけるため、収益性の高い企業を評価するために広く使用されている指標である。エンタープライズ・プロダクツ・パートナーズのように常に利益を生み出している企業にとって、PEレシオは、投資家が1ドルの利益に対していくら支払っているかを測るシンプルな方法を提供する。

成長期待とリスクは、企業の「正常な」または「公正な」PEレシオを形成する主要な要因である。成長見通しが高く、リスクが低い企業は、投資家が予想される将来の収益に対してより多くの金額を支払うことを厭わないため、PEレシオが高くなる傾向があります。逆に、収益成長が鈍化していたり、リスクが高いと認識されている企業は、通常、低い倍率で取引される。

現在、Enterprise Products PartnersのPEレシオは12.36倍。これは石油・ガス業界平均の13.30倍を下回り、同業他社平均の19.46倍を大きく下回っている。具体的な成長予測、利益率、業界動向、企業規模など微妙な要素を織り込んだSimply Wall St独自のフェア・レシオは19.86倍。

単純な同業他社比較や業界比較とは異なり、フェア・レシオはEnterprise Products Partners独自の強みとリスクを総合的に捉えています。このような企業固有のダイナミクスを含めることで、この銘柄にとって現時点で「適切な」倍率がどの程度であるべきかについて、よりカスタマイズされた見解を提供する。

実際のPEレシオはフェア・レシオを大幅に下回っており、Enterprise Products Partnersはこの手法によれば割安に見える。

結果割安でない

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

意思決定をアップグレードエンタープライズ・プロダクツ・パートナーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に対するあなたのストーリーや視点、そしてEnterprise Products Partnersに対するあなた独自の考え方のことで、長期的な収益、利益、利益率といったものに対するあなた自身の財務的な予想によって裏付けられています。ナラティブは、このストーリーを財務予測につなげ、それが株式の公正価値についてのあなたの見解につながり、あなたの投資論全体を明確で実行可能なものにします。

シンプリー・ウォールセントのコミュニティ・ページでは、ナラティブがこのプロセスを真に身近なものにしており、何百万人もの投資家が自分の洞察を素早く把握し、予測を更新し、これらの変化が現在の株価に対する推定価値にどのように影響するかを即座に確認することを可能にしています。Narrativesはダイナミックで、新しいニュースや業績が発表されると自動的に調整されるため、常に最新の状態に保たれます。

例えば、エンタープライズ・プロダクツ・パートナーズに楽観的な投資家は、自社株買いの増加と収益成長を期待し、目標株価を40ドルに設定する一方、より慎重な投資家は負債水準とコモディティ・リスクに注目し、目標株価を32ドルに設定するかもしれません。ナラティブは、これらの視点を比較し、前提条件を感覚的にチェックし、売買のタイミングを自分で判断する力を与えてくれる。

エンタープライズ・プロダクツ・パートナーズのストーリーにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Enterprise Products Partners が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:EPD

Advertisement